Podstawowe trendy w gospodarce

Produktu Krajowego

Brutto w 2013 r.

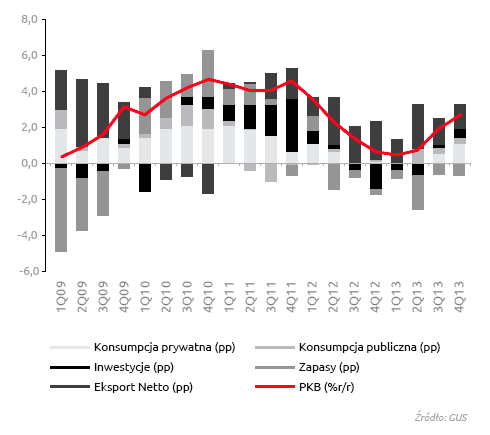

Produkt Krajowy Brutto i jego składowe

Według danych GUS tempo wzrostu gospodarczego w 2013 roku uległo wyhamowaniu w porównaniu z 2012 rokiem i wyniosło 1,6%. Szczególnie trudna dla gospodarki była pierwsza połowa roku, w związku z dnem spowolnienia gospodarczego, zanotowanego w pierwszym kwartale. W drugim półroczu koniunktura się poprawiła i według wskazań GUS w ostatnim kwartale 2013 roku dynamika Produktu Krajowego Brutto osiągnęła 2,7% w ujęciu rocznym. Główną siłą napędową polskiej gospodarki w 2013 roku był eksport towarów i usług przy relatywnie niskim tempie wzrostu importu, podczas gdy dynamika popytu krajowego wyniosła -0,1%. Pogorszenie sytuacji na rynku pracy powodowało ograniczanie konsumpcji przez gospodarstwa domowe. W 2013 roku wzrosła ona o zaledwie 0,8%, tj. najmniej od 1995 roku. W 2013 roku nastąpił także spadek inwestycji w gospodarce, o 0,4%, przy czym był on już mniejszy w porównaniu z poprzednim rokiem. Inwestycje kurczyły się w pierwszej połowie roku, podczas gdy w drugiej połowie zaczęły już powoli rosnąć, osiągając w ostatnim kwartale dynamikę na poziomie 1,3% rok do roku.

Struktura wzrostu PKB

Rynek pracy

Sytuacja na rynku pracy w 2013 roku była trudniejsza w porównaniu do poprzedniego roku. Stopa bezrobocia w pierwszym kwartale przekraczała 14,0% i była najwyższa od pierwszego kwartału 2007 roku. Dzięki środkom uruchomionym na aktywizację bezrobotnych z Funduszu Pracy, w drugiej połowie roku stopa bezrobocia ustabilizowała się. Sprzyjające pracom sezonowym warunki pogodowe w końcu roku także miały pozytywny wpływ na statystyki dotyczące bezrobocia. Mimo dalszego spowolnienia gospodarki w 2013 roku w porównaniu z 2012 rokiem, ostatecznie stopa bezrobocia rejestrowanego w grudniu 2013 roku ukształtowała się na poziomie 13,4%, tj. takim samym jak w grudniu poprzedniego roku.

Trudną sytuację na rynku pracy potwierdzają także statystyki dotyczące zatrudnienia w sektorze przedsiębiorstw. W grudniu 2013 roku w przedsiębiorstwach pracowało 5 491 tys. osób wobec 5 474 tys. w grudniu 2012 roku. Zatrudnienie w sektorze przedsiębiorstw spadało w ujęciu rocznym od stycznia do października, i dopiero ostatnie dwa miesiące roku przyniosły jego minimalny wzrost. Redukcja zatrudnienia najbardziej widoczna była w pierwszej połowie roku, co przełożyło się na bardzo słaby popyt wewnętrzny. W drugiej połowie roku, wraz ze zwiększającymi się zamówieniami krajowymi i zagranicznymi, przedsiębiorstwa zaczęły tworzyć nowe miejsca pracy.

Redukcja zatrudnienia i wysoki poziom bezrobocia nie sprzyjały w 2013 roku wzrostowi płac w sektorze przedsiębiorstw. O ile w 2012 roku tempo wzrostu średniego wynagrodzenia w tym sektorze wyniosło 3,5%, o tyle w 2013 roku spadło do 2,9%. Dzięki bardzo niskiej inflacji, w 2013 roku wzrost wynagrodzeń w ujęciu realnym w firmach wyniósł 2,0%.

Inflacja

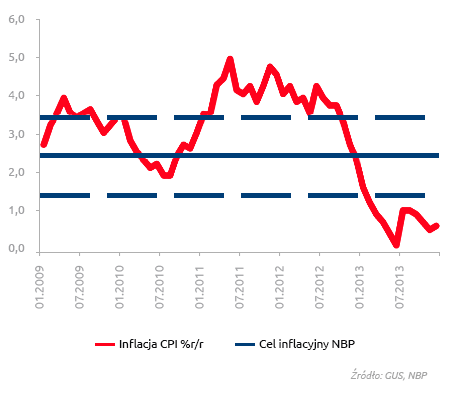

W 2013 roku wskaźnik średniorocznej inflacji wyniósł 0,9% wobec 3,7% rok wcześniej. Hamowanie popytu konsumpcyjnego i inwestycyjnego przekładało się na stopniowe obniżanie się wskaźnika CPI od stycznia do czerwca. Po czym wejście w życie zmian przepisów dotyczących utrzymania czystości i porządku w gminach oraz związany z tym znaczny wzrost opłat w gospodarstwach domowych za wywóz nieczystości, spowodował w lipcu skok wskaźnika do 1,1% rok do roku. W kolejnych miesiącach wskaźnik inflacji ponownie się obniżał. Niższe ceny ropy naftowej na świecie w porównaniu z 2012 rokiem miały także swój udział w spadku się inflacji. W grudniu wskaźnik CPI ukształtował się na poziomie 0,7% w ujęciu rocznym, tj. najniższym od 2006 roku i tym samym istotnie niższym od dolnej granicy odchyleń od celu NBP. Inflacja bazowa (po wyłączeniu cen żywności i energii) w 2013 roku ukształtowała się na poziomie 1,2% wobec 2,2% w 2012 roku. W grudniu 2013 roku inflacja bazowa obniżyła się do 1,0% rok do roku.

Inflacja i cel inflacyjny NBP

Finanse publiczne i rynek dłużnych papierów skarbowych

Rok 2013 był trudnym okresem dla polskich finansów publicznych. Spowolnienie gospodarcze przełożyło się w pierwszej połowie roku na niższe od założonych w ustawie budżetowej dochody, głównie z tytułu niższych wpływów z podatku VAT. Sytuacja ta zmusiła rząd do nowelizacji budżetu w drugiej połowie roku. W znowelizowanym budżecie, zrewidowana została prognoza tempa wzrostu PKB (do 1,5% z 2,2%), średniorocznej inflacji (do 2,4% z 2,7%), a także został powiększony deficyt budżetu państwa (do 51,6 mld zł z 35,6 mld zł). Drogę do zwiększenia deficytu otworzyła rządowi nowelizacja ustawy o finansach publicznych, która zawiesiła do końca roku sankcje nakładane na finanse publiczne po przekroczeniu tzw. pierwszego progu ostrożnościowego, tj. gdy relacja długu publicznego do PKB przekracza 50%. Według danych Ministerstwa Finansów deficyt budżetowy w 2013 roku był ostatecznie niższy od znowelizowanego i wyniósł 42,2 mld złotych przy realizacji dochodów na poziomie 101,2% oraz wydatków w wysokości 98,2% planu. Z szacunków opublikowanych przez Ministerstwo Finansów wynika także, że państwowy dług publiczny na koniec 2013 roku wyniósł 890,6 mld złotych (54,8% PKB) wobec 840,5 mld złotych (52,7% PKB) w 2012 roku.

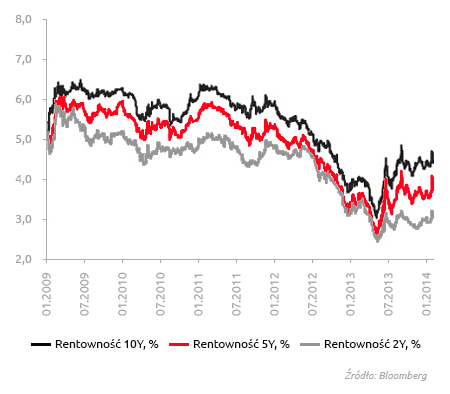

Problemy budżetu państwa nie zaszkodziły w pierwszej połowie 2013 roku dłużnym papierom skarbowym. Kontynuowany przez RPP cykl łagodzenia polityki pieniężnej oraz zapowiedzi Ministerstwa Finansów dotyczące ograniczenia podaży papierów skarbowych w drugiej połowie roku (na koniec czerwca Ministerstwo Finansów miało sfinansowane ponad 80% założonych potrzeb pożyczkowych) zachęcały inwestorów do lokowania funduszy w polskie papiery rządowe. W drugiej połowie roku zapowiedzi amerykańskiego Fedu dotyczące ograniczenia skupu aktywów jeszcze w 2013 roku doprowadziły do korekty na światowych rynkach długu i dotknęły również Polski. Do czynników krajowych, mających negatywny wpływ na ceny SPW, zaliczyć także należy przeprowadzone w bardzo szybkim tempie zmiany w systemie emerytalnym w drugiej połowie 2013 roku. Ostatecznie na koniec roku rentowność 2-letniej obligacji wyniosła 3,05%, a rentowność pięcioletnich obligacji 3,65%.

Rentowność obligacji skarbowych

Kurs walutowy

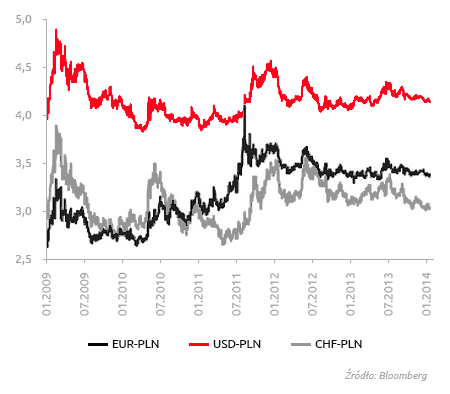

Na początku 2013 roku polska waluta pozostawała relatywnie mocna osiągając w kwietniu okolice 4,10/EUR. Późniejsze wydarzenia na świecie oraz decyzje banków centralnych spowodowały jednak osłabienie złotego wobec euro do blisko 4,35. Klif fiskalny w USA, problemy z wypłacalnością Cypru, rozszerzenie programu łagodzenia polityki pieniężnej w Japonii, obniżki stóp procentowych przez Europejski Bank Centralny, zapowiedź amerykańskiegp Fedu dotycząca możliwego rozpoczęcia ograniczania skupu aktywów w drugiej połowie 2013 roku i faktyczna realizacja tej zapowiedzi w grudniu, oraz groźba wojny w Syrii, w największym stopniu decydowały o wartości walut. Gwałtowne osłabianie się złotego w czerwcu skłoniło NBP do interwencji na rynku walutowym, co zahamowało wówczas dalsze spadki wartości polskiej waluty. Wydarzenia krajowe, takie jak obniżki stóp procentowych przez Radę Polityki Pieniężnej, nowelizacja budżetu państwa w 2013 roku, zmiany w systemie emerytalnym oraz zmiany w rządzie, miały niewielkie przełożenie na wartość złotego. Ostatecznie, na koniec 2013 roku euro kosztowało 4,15 zł.

Notowania złotego

Polityka pieniężna

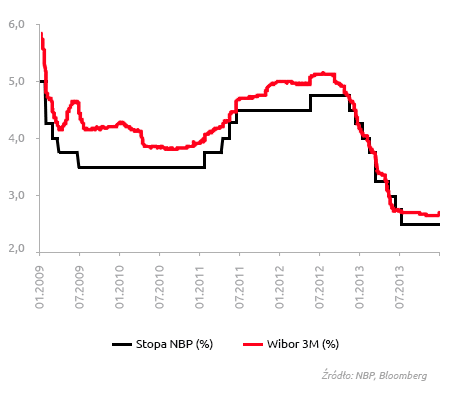

Z początkiem 2013 roku Rada Polityki Pieniężnej kontynuowała rozpoczęty w listopadzie 2012 roku cykl łagodzenia polityki pieniężnej. W związku z pogarszającą się sytuacją gospodarczą i jednocześnie malejącą presją inflacyjną stopy procentowe zostały obniżone sześciokrotnie, łącznie o 150 punktów bazowych. Ostatnia z dotychczasowych obniżek stóp miała miejsce w lipcu (stopa referencyjna NBP spadła do 2,50% z 4,00% na początku roku), a RPP zadeklarowała długotrwałą stabilizację stóp procentowych. Obniżki stóp procentowych NBP przełożyły się w 2013 roku na spadki stóp rynkowych. Stopa WIBOR 3M wyniósł na koniec 2013 roku 2,71% wobec 4,11% na koniec 2012 roku.

WIBOR 3M i Stopa NBP

Wskaźniki ekonomiczne

| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

| PKB (r/r) | 1,6% | 3,9% | 4,5% | 1,9% | 1,6% |

| Inflacja (średnia w okresie) | 3,5% | 2,6% | 4,3% | 3,7% | 0,9% |

| Stopa bezrobocia rejestrowanego (koniec okresu) | 12,1% | 12,4% | 12,5% | 13,4% | 13,4% |

| Depozyty i inne zobowiązania (mld zł, koniec okresu) | 625,0 | 682,0 | 761,9 | 797,9 | 846,0 |

| - Gospodarstwa domowe (mld zł, koniec okresu) | 383,6 | 421,2 | 478,0 | 514,9 | 543,6 |

| - Przedsiębiorstwa (mld zł, koniec okresu) | 164,9 | 181,3 | 203,3 | 187,8 | 206,5 |

| Należności (mld zł, koniec okresu) | 651,7 | 770,0 | 880,8 | 901,1 | 937,3 |

| EUR/PLN (kurs średni) | 4,32 | 3,99 | 4,12 | 4,19 | 4,19 |

| USD/PLN (kurs średni) | 3,11 | 3,01 | 2,96 | 3,26 | 3,16 |

| CHF/PLN (kurs średni) | 2,86 | 2,89 | 3,35 | 3,47 | 3,41 |

| Stopa referencyjna (koniec okresu) | 3,50% | 3,50% | 4,50% | 4,25% | 2,50% |

| WIBOR 3M (koniec okresu) | 4,27% | 3,95% | 4,99% | 4,11% | 2,71% |

Źródło: GUS, NBP, Bloomberg

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów