Podstawowe trendy w gospodarce

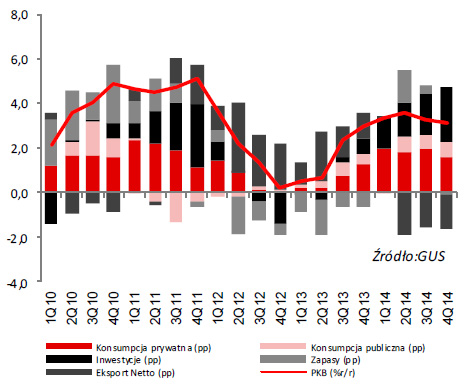

Produkt Krajowy Brutto i jego składowe

Pomimo trudnego otoczenia zewnętrznego, m.in. ze względu na konflikt rosyjsko-ukraiński i hamowanie tempa wzrostu gospodarczego w strefie euro, Produkt Krajowy Brutto (PKB) wzrósł w Polsce w 2014 roku o 3,3%, tj. znacznie szybciej niż w latach 2013 i 2012. Stało się tak przede wszystkim za sprawą rosnącego popytu krajowego, w tym konsumpcji oraz inwestycji. Zwłaszcza wzrost tych ostatnich o 9,4% był pozytywną niespodzianką. Konsumpcję, która wzrosła o 3,0%, wspierała poprawiająca się sytuacja na rynku pracy, ale także spadek cen towarów i usług w gospodarce, dzięki któremu rosła siła nabywcza wynagrodzeń. Czynnikiem dodatkowym był spadek stóp procentowych Narodowego Banku Polskiego (NBP), dzięki którym najatrakcyjniejszymi w historii stały się kredyty konsumpcyjne. Rok 2014 był jednocześnie pierwszym od czterech lat okresem kiedy to negatywnie na wzrost gospodarczy oddziaływał w Polsce eksport netto. Było to z jednej strony konsekwencją jedynie nieznacznego w porównaniu z 2013 rokiem przyspieszeniem tempa wzrostu eksportu (m.in. w związku z nałożonym przez Rosję na polskie produkty żywnościowe embargiem), a z drugiej wyraźnym przyspieszeniem importu (w ślad za zwiększającą się konsumpcją i inwestycjami w gospodarce).

Struktura wzrostu PKB

Rynek pracy

Sytuacja na rynku pracy w 2014 roku uległa dość wyraźnej poprawie. Stopa bezrobocia na koniec roku spadła do 11,5% z 13,4% na koniec 2013 roku i znalazła się na poziomie najniższym od grudnia 2008 roku. Spadku stopy bezrobocia nie zahamowało lekkie spowolnienie tempa wzrostu gospodarczego w drugiej połowie roku, ponadto kolejny rok z rzędu pozytywnie na statystyki dotyczące bezrobocia wpłynęły warunki pogodowe w ostatnim kwartale (brak zimy).

Pozytywną sytuację na rynku pracy potwierdzają także statystyki dotyczące zatrudnienia w sektorze przedsiębiorstw. W grudniu 2014 roku w przedsiębiorstwach pracowało 5 549 tys. osób wobec 5 491 tys. w grudniu 2013 roku. Zatrudnienie w sektorze przedsiębiorstw rosło w ujęciu rocznym na przestrzeni całego 2014 roku, osiągając w grudniu tempo 1,1%. Wzrost zatrudnienia w sektorze przedsiębiorstw pozytywnie przekładał się na popyt wewnętrzny. Nowe miejsca pracy powstawały w przedsiębiorstwach m.in. dzięki zwiększonej aktywności inwestycyjnej tego sektora.

Wzrostowi zatrudnienia i spadającemu bezrobociu towarzyszył w 2014 roku wzrost płac w sektorze przedsiębiorstw. O ile w 2013 roku tempo wzrostu średniego wynagrodzenia w tym sektorze wyniosło 2,9%, o tyle w 2014 roku przyspieszyło do 3,7%. Dzięki zerowemu poziomowi inflacji wzrost wynagrodzeń w ujęciu realnym w firmach wyniósł w 2014 roku również 3,7%.

Inflacja

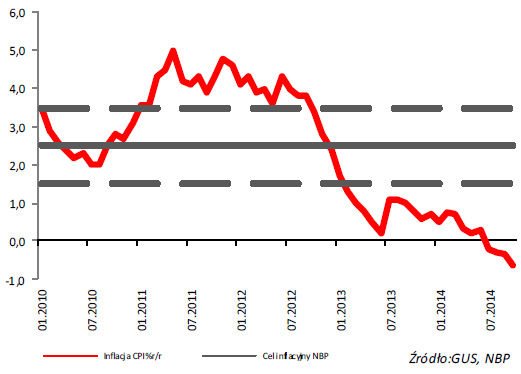

W 2014 roku wskaźnik średniorocznej inflacji wyniósł 0,0% wobec 0,9% rok wcześniej. W związku z konfliktem na linii Moskwa – Kijów i aneksją Krymu przez Rosję, państwa UE oraz Stany Zjednoczone nałożyły na Rosję sankcje wizowe, finansowe i gospodarcze, które nie pozostały bez jej odpowiedzi. Najbardziej dotkliwe okazało się, zarówno w przypadku Polski jak i innych krajów UE, embargo nałożone przez Rosję na produkty żywnościowe. Spowodowało ono, w połączeniu z dobrymi plonami, nadpodaż żywności i spadek jej cen. W efekcie polska gospodarka zanotowała w lipcu 2014 roku pierwszą w historii deflację w ujęciu rocznym. Brak podwyżek cen regulowanych w drugiej połowie 2014 roku oraz gwałtowny spadek cen ropy na świecie, wywołany nadpodażą tego surowca i brakiem redukcji wydobycia przez OPEC, pogłębiły procesy deflacyjne i w konsekwencji wskaźnik CPI w grudniu 2014 roku spadł o 1,0% w ujęciu rocznym. Odbiegał tym samym istotnie od dolnej granicy odchyleń od celu inflacyjnego NBP. Inflacja bazowa (po wyłączeniu cen żywności i energii) w 2014 roku ukształtowała się na poziomie 0,6% wobec 1,2% w 2013 roku. W grudniu 2014 roku inflacja bazowa obniżyła się do 0,5% rok do roku.

Inflacja i cel inflacyjny NBP

Finanse publiczne i rynek dłużnych papierów skarbowych

Rok 2014 był bardzo pozytywny dla polskich finansów publicznych. Mimo obniżającej się inflacji w pierwszej połowie roku, a następnie deflacji nasilającej się w drugim półroczu, deficyt budżetu państwa wyniósł według wstępnych danych Ministerstwa Finansów 29,5 mld zł wobec przewidywanych w ustawie budżetowej na 2014 rok 47,5 mld zł. Dochody zrealizowano w wysokości 101,9% planu, zaś wydatki w wysokości 96,1% planu.

Państwowy dług publiczny na koniec trzeciego kwartału 2014 roku wyniósł 802,1 mld złotych (46,8% PKB) wobec 882,3 mld złotych (53,1% PKB) na koniec 2013 roku.

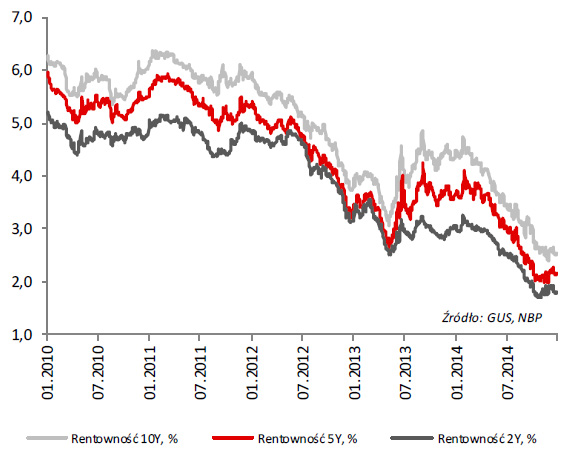

Poprawiająca się sytuacja finansów publicznych w 2014 roku, prefinansowanie potrzeb pożyczkowych jeszcze w 2013 roku (25% na koniec grudnia) oraz duża skala finansowania całorocznych potrzeb pożyczkowych na początku 2014 roku (60% na koniec lutego) pozwoliło Ministerstwu Finansów elastycznie sterować podażą obligacji skarbowych (SPW) w kolejnych miesiącach roku, dostosowując jej strukturę do warunków rynkowych. Ograniczana podaż papierów dłużnych, a także zapowiedziana i następnie zrealizowana w październiku obniżka stóp procentowych przez Radę Polityki Pieniężnej (RPP), przyczyniały się do dużego popytu na polskie papiery skarbowe. Ostatecznie na koniec roku rentowność 2- letnich obligacji wyniosła 1,77% (wobec 3,03% na koniec 2013 roku), rentowność 5-letnich obligacji 2,15% (wobec 3,65% na koniec 2013 roku), a rentowność 10-letnich obligacji 2,54% (wobec 4,35% rok wcześniej).

Rentowność obligacji skarbowych

Kurs walutowy

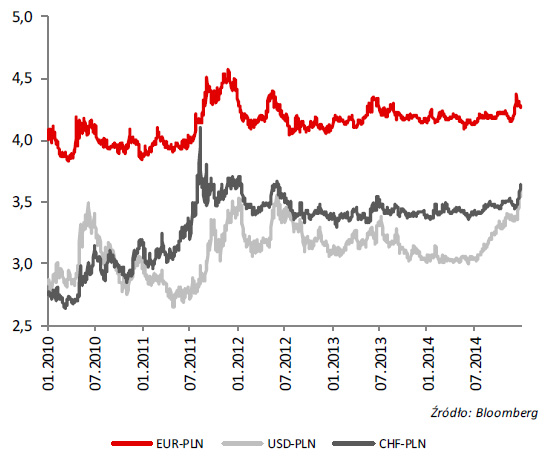

Na kursy walut w 2014 roku w największym stopniu wpływały decyzje i komunikaty Europejskiego Banku Centralnego (EBC) oraz amerykańskiej Rezerwy Federalnej (Fed), ale także rozwój konfliktu rosyjsko-ukraińskiego i związane z nim sankcje wizowe, finansowe i gospodarcze, rozprzestrzenianie się wirusa Ebola, ogłoszenie powstania tzw. Państwa Islamskiego oraz gwałtowne spadki cen ropy na świecie. Ochłodzenie stosunków pomiędzy Zachodem i Rosją, spowodowane sytuacją na Ukrainie, przyczyniło się do wyhamowania i tak niskiego tempa wzrostu gospodarczego w strefie euro, dokładając do tego problem spadku cen towarów i usług.

W efekcie EBC obniżył w czerwcu i wrześniu 2014 roku stopy procentowe łącznie o 20 punktów bazowych, w tym referencyjną do 0,05%, a depozytową do ujemnego poziomu - 0,20%. EBC ogłosił także niestandardowe działania mające na celu pobudzenie wzrostu gospodarczego i inflacji, w postaci m.in. długoterminowych pożyczek dla banków TLTRO, skupu papierów zabezpieczonych aktywami (ABS) i obligacji zabezpieczonych. Jednocześnie amerykański Fed kontynuował rozpoczętą w listopadzie 2013 roku normalizację polityki pieniężnej, ograniczając stopniowo program skupu aktywów QE3 i kończąc go ostatecznie w październiku 2014 roku. W związku z wyraźną poprawą sytuacji na rynku pracy i ogólnie w gospodarce Fed zaczął także sygnalizować gotowość do podwyżek stóp procentowych w USA w 2015 roku. Działania te powodowały umacnianie się dolara wobec euro i innych walut, w tym złotego. Na koniec 2014 roku USD kosztował 3,52 zł. Polska waluta pozostawała stabilna przez większą część 2014 roku wobec euro, i dopiero w grudniu, w związku ze wzrostem awersji do ryzyka na świecie po załamaniu się rosyjskiego rubla, osłabiła się. Ostatecznie na koniec 2014 roku euro kosztowało 4,28 zł.

Notowania złotego

Polityka pieniężna

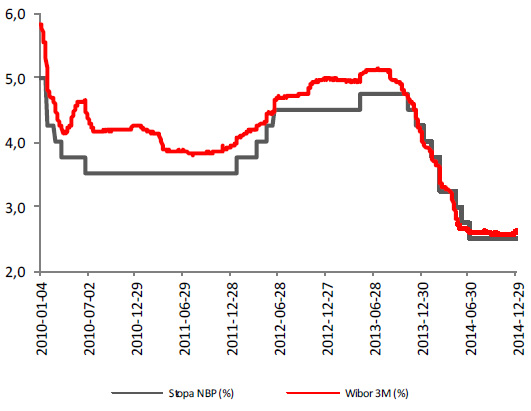

Stopy procentowe przez większość 2014 roku utrzymywane były przez RPP na niezmienionym poziomie, w tym stopa referencyjna na poziomie 2,50%. W związku z pogłębiającym się konfliktem rosyjsko-ukraińskim i ryzykiem spowolnienia gospodarczego RPP w czerwcu 2014 roku wskazała na możliwość kolejnych cięć stóp procentowych. Po wprowadzeniu sankcji gospodarczych przez UE i Stany Zjednoczone wobec Rosji, i jej dotkliwy odwet w sierpniu, RPP w październiku podjęła decyzję o obniżce stopy referencyjnej o 50 punktów bazowych (do 2,00%), redyskonta weksli o 50 punktów bazowych (do 2,25%), stopy lombardowej o 100 punktów bazowych (do 3,00%), pozostawiając bez zmian stopę depozytową (na poziomie 1,00%). Jednocześnie RPP nie wykluczyła dalszego dostosowania polityki pieniężnej w przypadku pogorszenia koniunktury bądź nasilających się procesów deflacyjnych. Obniżka stóp procentowych NBP przełożyła się w 2014 roku na spadki stóp rynkowych. Stopa WIBOR 3M wyniosła na koniec 2014 roku 2,06% wobec 2,71% na koniec 2013 roku.

WIBOR 3M i Stopa NBP

Wskaźniki ekonomiczne

| 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

|---|---|---|---|---|---|---|

| PKB (r/r) | 1,6% | 3,9% | 4,5% | 1,9% | 1,7% | 3,3% |

| Inflacja (średnia w okresie) | 3,5% | 2,6% | 4,3% | 3,7% | 0,9% | 0,0% |

| Stopa bezrobocia rejestrowanego (koniec okresu) | 12,1% | 12,4% | 12,5% | 13,4% | 13,4% | 11,5% |

| Depozyty i inne zobowiązania (mld zł, koniec okresu) | 625,0 | 682,0 | 761,9 | 797,9 | 845,9 | 914,5 |

| - Gospodarstwa domowe (mld zł, koniec okresu) | 383,6 | 421,2 | 478,0 | 514,9 | 543,6 | 591,6 |

| - Przedsiębiorstwa (mld zł, koniec okresu) | 164,9 | 181,3 | 203,3 | 187,8 | 206,5 | 225,9 |

| Należności (mld zł, koniec okresu) | 651,7 | 770,0 | 880,8 | 901,1 | 937,3 | 1 005,7 |

| EUR/PLN (kurs średni) | 4,32 | 3,99 | 4,12 | 4,19 | 4,19 | 4,18 |

| USD/PLN (kurs średni) | 3,11 | 3,01 | 2,96 | 3,26 | 3,16 | 3,15 |

| CHF/PLN (kurs średni) | 2,86 | 2,89 | 3,35 | 3,47 | 3,41 | 3,44 |

| Stopa referencyjna (koniec okresu) | 3,50% | 3,50% | 4,50% | 4,25% | 2,50% | 2,00% |

| WIBOR 3M (koniec okresu) | 4,27% | 3,95% | 4,99% | 4,11% | 2,71% | 2,06% |

Źródło: GUS, NBP, Bloomberg

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów