Działalność na rynku detalicznym

bankowości

detalicznej

1. Klienci bankowości detalicznej

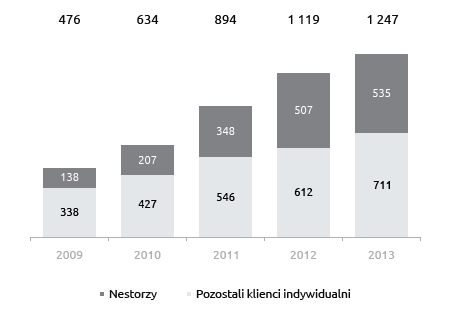

W ciągu 2013 roku Bank Pocztowy S.A. zdobył ponad 286,9 tys. nowych klientów indywidualnych. Część z nich została pozyskana w ramach akcji Poczty Polskiej, Banku Pocztowego oraz Zakładu Ubezpieczeń Społecznych, mającej na celu zachęcenie nestorów do przyjmowania świadczeń na konto bankowe.

Na skutek działań Banku zmierzających do aktywizacji klientów, w tym wprowadzenia opłat dla klientów nie korzystających z rachunku, nastąpił nieznaczny odpływ części nieaktywnych posiadaczy rachunków oszczędnościowo-rozliczeniowych. W rezultacie, na koniec 2013 roku z usług Banku Pocztowego korzystało 1 246,5 tys. osób, czyli o 127,4 tys. więcej niż przed rokiem. Prawie 43% klientów indywidualnych to nestorzy.

Liczba klientów indywidualnych Banku (w tys.)

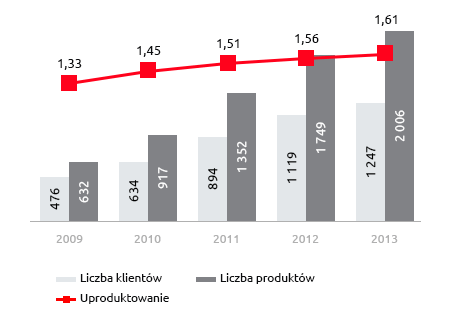

Liczba klientów (w tys.) i uproduktowienie

Spośród ogólnej liczby klientów detalicznych największą grupę (1 019 tys.) stanowiły osoby posiadające rachunek oszczędnościowo-rozliczeniowy (ROR).

W warunkach dynamicznego wzrostu liczby nowych klientów, Bank zacieśniał jednocześnie relacje ze swoimi dotychczasowymi klientami. W 2013 roku klient indywidualny korzystał średnio z 1,61 produktu Banku, podczas gdy 2012 roku z 1,56 produktu.

2. Rozwój oferty produktowej bankowości detalicznej

Do dyspozycji klientów indywidualnych Bank Pocztowy S.A. stawia prostą i zrozumiałą ofertę, obejmującą szeroki wachlarz produktów depozytowych i kredytowych. Bank proponuje w swoich kanałach dystrybucji także produkty ubezpieczeniowe oraz inwestycyjne. Oferta ta obejmuje następujące grupy produktów:

- rachunki oszczędnościowo–rozliczeniowe (Pocztowe Konto Standard i Pocztowe Konto Nestor),

- rachunki oszczędnościowe (Nowe Konto Oszczędnościowe, Pocztowe Konto Oszczędnościowe),

- lokaty terminowe,

- kredyty konsumpcyjne (w tym kredyt gotówkowy dla pracowników Zakładów Pracy o Obniżonym Ryzyku Kredytowym (ZOR1), kredyt gotówkowy dedykowany nestorom oraz kredyt gotówkowy dla pozostałych klientów detalicznych, a także kredyty odnawialne w rachunku bieżącym,

- kredyty hipoteczne (w tym kredyty mieszkaniowe, pożyczki hipoteczne i kredyty konsolidacyjne),

- produkty ochronne i inwestycyjne.

Podstawowym produktem służącym do akwizycji klientów, wokół którego Bank jednocześnie buduje całość swoich kontaktów z klientem, jest rachunek oszczędnościowo-rozliczeniowy. W celu aktywizacji klientów, od września 2013 roku Bank wprowadził gruntowne zmiany taryfy prowizji i opłat dla kont osobistych i wprowadził opłatę za prowadzenie rachunków dla nieaktywnych klientów. Utrzymał jednocześnie bezpłatne prowadzenie rachunków dla klientów korzystających z karty płatniczej oraz bezpłatne opłacanie rachunków w placówkach pocztowych i bankowych.

Dążąc do pozyskania stabilnych depozytów klientów indywidualnych, w 2013 roku Bank rozszerzył ofertę produktów terminowych o lokaty progresywne Coraz Więcej uzależniając oprocentowanie od czasu utrzymywania środków w Banku. Lokaty te wyróżniają się ponadto comiesięczną wypłatą odsetek na ROR oraz brakiem utraty odsetek w przypadku zerwania lokaty przed terminem zapadalności. Wzrostowi wartości depozytów długoterminowych mają natomiast służyć oferowane w ramach lokat progresywnych lokaty z dwu- i trzyletnim terminem zapadalności.

W 2013 roku zaszły także istotne zmiany w ofercie kredytowej, Bank:

- wprowadził na stałe ofertę dedykowaną dla nestorów,

- rozszerzył kanały sprzedaży i rozpoczął współpracę z pośrednikami sieciowymi w zakresie kredytów gotówkowych,

- zrewidował zasady ustanawiania zabezpieczeń dla kredytu gotówkowego,

- zaproponował promocyjne oferty kredytów gotówkowych z ubezpieczeniem NNW oraz kredytów hipotecznych z pakietem ubezpieczeń AVIVA,

- zwiększył maksymalne limity dla kart kredytowych.

Aby zachęcić klientów do aktywniejszego korzystania z usług bankowych, Bank Pocztowy wprowadził w 2013 roku dwa programy premiowe: Lubię Pocztowy! i Zarabiam z Pocztowym, dające klientom możliwość uzyskiwania określonych bonusów finansowych za rekomendowanie Banku oraz za pełniejsze używanie produktów i usług Banku.

Bank oferuje klientom produkty z obszaru bancassurance w ramach współpracy z towarzystwami ubezpieczeniowymi, takimi jak: Pocztowe Towarzystwo Ubezpieczeń Wzajemnych, Aviva Towarzystwo Ubezpieczeń na Życie S.A., Grupa Ergo Hestia, Towarzystwo Ubezpieczeń Europa S.A. oraz Amplico Life S.A. Zmiany w ofercie ubezpieczeniowej proponowanej klientom Banku polegały na:

- Rozszerzeniu oferty ubezpieczeniowej dla kredytów gotówkowych o ubezpieczenie na życie i utraty pracy dla kredytów i pożyczek hipotecznych udzielanych przez Bank.

- Wprowadzeniu ubezpieczenia na życie dla posiadaczy kart kredytowych – zwiększenie sumy ubezpieczenia wraz ze wzrostem maksymalnych limitów kredytowych.

- Zaoferowaniu ubezpieczenia na życie Wsparcie dla bliskich dla posiadaczy ROR.

- Wdrożeniu Programu Inwestycyjnego Złote jutro. Program oferowany jest klientom w formie Umowy Grupowego Ubezpieczenia Inwestycyjnego z perspektywą oszczędzania w okresie minimum 8 lat. Oferuje inwestowanie środków w cztery Ubezpieczeniowe Fundusze Kapitałowe o zróżnicowanym stopniu ryzyka inwestycyjnego. Po okresie inwestycyjnym, klient ma możliwość przeniesienia kapitału do Umowy Rentowej, zawieranej w formie indywidualnej kontynuacji na okres do 30 lat.

- Zaproponowaniu klientom ubezpieczenia zdrowotnego w markecie ubezpieczeniowym (stronie www internetowej Banku, pozwalającej klientom Banku dokonać porównania produktów oraz ich zakupu).

- Rozszerzeniu oferty o ubezpieczenie od Następstw Nieszczęśliwych Wypadków dla posiadaczy limitu debetowego w ROR.

Rozpoczęto także prace mające na celu rozszerzenie oferty bancassurance m.in. o następujące produkty: polisę lekową, pakiety ubezpieczeń do ROR Standard i ROR Nestor oraz usługi assistance.

3. Działalność kredytowa

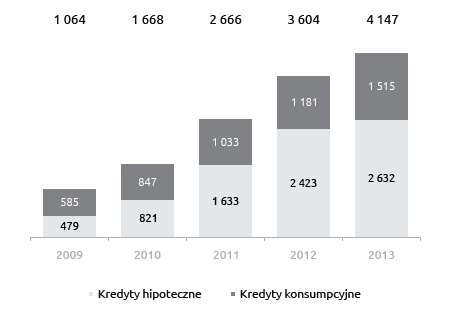

Na koniec 2013 roku należności kredytowe brutto Banku Pocztowego S.A. od klientów indywidualnych wynosiły 4 146,7 mln zł wobec 3 604,4 mln zł w grudniu 2012 roku (wzrost o 15,0%). Bank posiadał 0,9% udziału w należnościach kredytowych sektora bankowego od klientów indywidualnych (o 0,1 p.p. więcej niż na koniec 2012 roku)2.

Kredyty brutto Banku Pocztowego S.A. - segment detaliczny (w tys. zł)

| 31.12.2013 | Struktura (31.12.2013) |

31.12.2012 | Struktura (31.12.2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Kredyty brutto, w tym: | 4 146 661 | 100,0% | 3 604 381 | 100,0% | 542 280 | 15,0 % |

| Kredyty hipoteczne | 2 632 211 | 63,5% | 2 423 284 | 67,2% | 208 927 | 8,6 % |

| Kredyty konsumpcyjne | 1 514 450 | 36,5% | 1 181 097 | 32,8% | 333 353 | 28,2 % |

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Nie uwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje ESP, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności.

Wartość kredytów brutto dla klientów indywidualnych (w mln zł)

Główną część portfela stanowiły kredyty hipoteczne. Na koniec 2013 roku należności Banku z tego tytułu wynosiły 2 632,2 mln zł i były wyższe o 8,6% w porównaniu z grudniem 2012 roku.

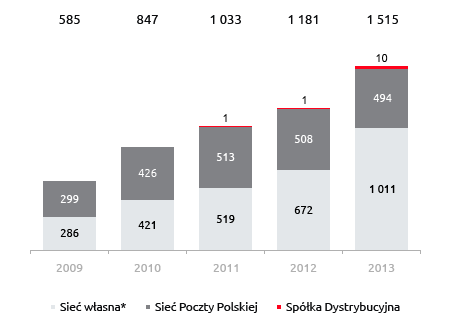

W ciągu 2013 roku – oferując kredyty wyłącznie w złotych – Bank udzielił kredytów hipotecznych na kwotę 325,4 mln zł (z czego 98% stanowiły kredyty mieszkaniowe), czyli o 61,8% mniejszą niż w 2012 roku, kiedy to sprzedaż wyniosła 852,4 mln zł. Spadek ten był zgodny z założeniami realizowanej strategii: w związku z ograniczeniami kapitałowymi Bank koncentruje się na sprzedaży najbardziej rentownych produktów z punktu widzenia obciążenia kapitału, co oznacza m.in. zwiększanie sprzedaży kredytów gotówkowych i stabilną sprzedaż kredytów hipotecznych.

Wartość kredytów hipotecznych według kanałów sprzedaży (w mln zł)

* z uwzględnieniem kredytów i pożyczek udzielanych przy współpracy z pośrednikami.

Wartość kredytów konsumpcyjnych według kanałów sprzedaży (w mln zł)

* z uwzględnieniem kredytów i pożyczek udzielanych przy współpracy z pośrednikami.

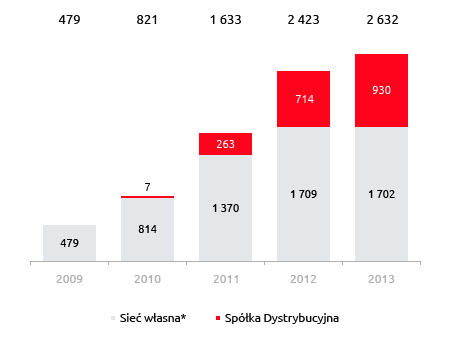

Znajdujące się w portfelu Banku kredyty hipoteczne zostały udzielone głównie za pośrednictwem placówek własnych. 64,7% wartości zaangażowania kredytowego Banku na koniec 2013 roku było sprzedanych za ich pośrednictwem (wobec 70,5% w 2012 roku). Ponieważ obecnie jedynym kanałem dystrybucji produktów hipotecznych Banku jest Spółka Dystrybucyjna Banku Pocztowego, systematycznie rośnie udział tego kanału w całkowitej wartości należności Banku z tytułu kredytów hipotecznych. Na koniec 2013 roku należności Banku z tytułu kredytów hipotecznych sprzedanych za pośrednictwem tej spółki wynosiły 930,0 mln zł i wzrosły o 30,2% w ciągu roku.

W 2013 roku dynamicznie rozwijała się akcja kredytów konsumpcyjnych. Na koniec grudnia 2013 roku Bank Pocztowy posiadał z tego tytułu należności w wysokości 1 514,5 mln zł, czyli o 28,2% wyższe niż rok wcześniej. W 2013 roku Bank sprzedał kredyty konsumpcyjne o wartości 886,4 mln zł, czyli o 41,5% wyższej niż w 2012 roku. Głównymi kanałami dystrybucji pozostają sieć własna i sieć placówek Poczty Polskiej.

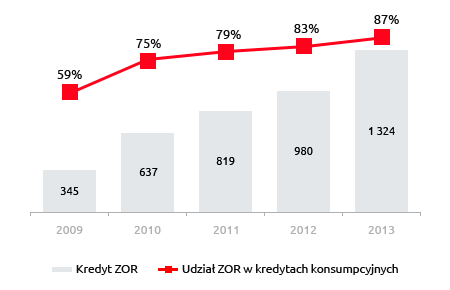

W ramach kredytów konsumpcyjnych Bank udziela głównie charakteryzujący się większym bezpieczeństwem kredyt dla Zakładów Obniżonego Ryzyka (ZOR), który w grudniu 2013 roku stanowił 87,4% całego portfela.

Wartość kredytów ZOR (w mln zł)

4. Działalność depozytowa

Z uwagi na swoją silną pozycję płynnościową, pozyskując depozyty z rynku Bank Pocztowy w 2013 roku dążył głównie do optymalizacji kosztu finansowania.

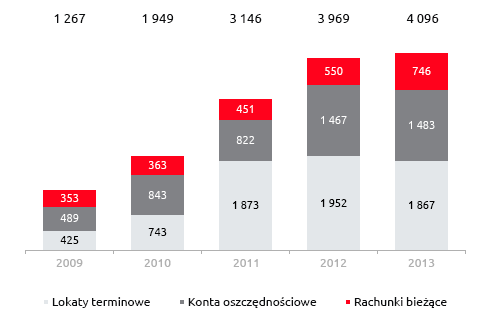

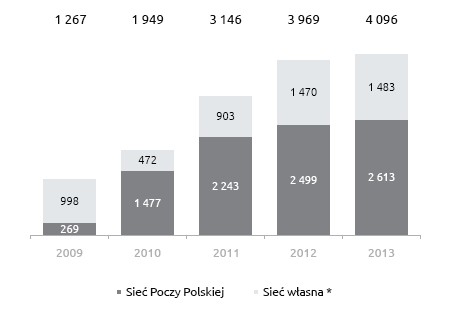

Na dzień 31 grudnia 2013 roku klienci indywidualni ulokowali na rachunkach w Banku Pocztowym łącznie 4 095,6 mln zł wobec 3 969,3 mln zł na koniec grudnia 2012 roku (wzrost o 3,2%). Wynik ten dał mu 0,8 – procentowy udział w rynku depozytów klientów indywidualnych3.

Depozyty Banku Pocztowego S.A. - segment detaliczny (w tys. zł)

| 31.12.2013 | Struktura (31.12.2013) |

31.12.2012 | Struktura (31.12.2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Depozyty klientowskie, w tym: | 4 095 641 | 100,0% | 3 969 327 | 100,0% | 126 314 | 3,2% |

| Rachunki bieżące | 745 877 | 18,2% | 549 634 | 13,8% | 196 243 | 35,7% |

| Konta oszczędnościowe | 1 483 109 | 36,2% | 1 467 450 | 37,0% | 15 658 | 1,1% |

| Lokaty terminowe | 1 866 655 | 45,6% | 1 952 243 | 49,2% | (85 588) | (4,4)% |

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Wyłączone zostały naliczone odsetki.

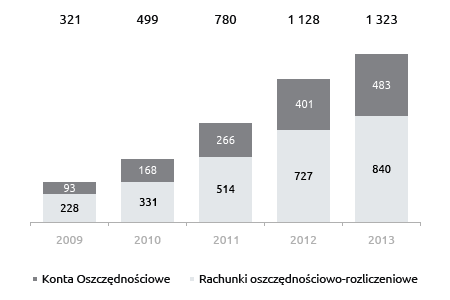

W 2013 roku zwiększył się przede wszystkim stan wkładów na rachunkach bieżących klientów indywidualnych. W grudniu 2013 roku osiągnęły one poziom 745,9 mln zł, i były o 35,7% wyższe niż rok wcześniej. Na koniec grudnia 2013 roku Bank Pocztowy prowadził 839,7 tys. czynnych rachunków bieżących klientów indywidualnych. Oznacza to, że w ciągu 2013 roku Bank pozyskał netto 113 tys. tychże rachunków i należał do grupy banków, w których liczba ROR-ów przyrastała najszybciej. We wrześniu 2013 roku Bank Pocztowy S.A. zajmował dziesiąte miejsce w rankingu banków pod względem liczby prowadzonych rachunków oszczędnościowo-rozliczeniowych z udziałem w rynku na poziomie 3,0%4.

Liczba rachunków oszczędnościowo-rozliczeniowych i kont oszczędnościowych (w tys.)

Wśród produktów oszczędnościowych, największym zainteresowaniem klientów indywidualnych cieszyły się wprowadzone w 2013 roku lokaty progresywne Coraz Więcej. Z uwagi na niewielkie potrzeby płynnościowe, w drugiej połowie 2013 roku Bank ograniczył działania akwizycyjne w zakresie depozytów.

W grudniu 2013 roku klienci indywidualni posiadali na kontach oszczędnościowych w Banku Pocztowym środki o wartości 1 483,1 mln zł, czyli o 1,1% wyższe niż na koniec 2012 roku. Wpływ na ten wynik miało przede wszystkim obniżenie się atrakcyjności tych rachunków. W warunkach spadku stóp procentowych, oprocentowanie kont oszczędnościowych w Banku obniżyło się z 3,7% na koniec 2012 roku do 1,8% w grudniu 2013 roku.

W grudniu 2013 roku 63,8% środków ulokowanych w Banku Pocztowym zostało zdeponowanych przez klientów indywidualnych za pośrednictwem sieci Poczty Polskiej, czyli o 0,8 p.p. więcej niż na koniec 2012 r.

Wartość depozytów klientów indywidualnych (w mln zł)

Wartość depozytów klientów indywidualnych według kanałów sprzedaży (w mln zł)

* z uwzględnieniem rachunków otwieranych przy współpracy z pośrednikami

5. Karty bankowe

Bank Pocztowy S.A. oferuje klientom indywidualnym następujące rodzaje kart bankowych:

- karty debetowe Visa Electron wydawane do kont osobistych oraz rachunków oszczędnościowych,

- Pocztowe Karty Kredytowe Visa,

- karty pre-paid Zasilacz (w ramach pilotażu).

Główne zmiany w ofercie kart płatniczych Banku to:

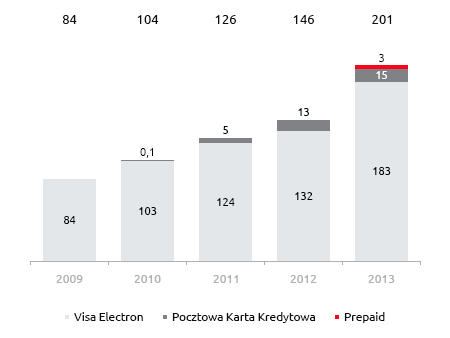

- Karty debetowe. Z myślą o wzroście poziomu sprzedaży kart, jak i o przyroście liczby transakcji wykonywanych przy ich użyciu, Bank uzależnił zwolnienie z opłaty za prowadzenie konta od posiadania karty płatniczej oraz umożliwił zwolnienie z miesięcznej opłaty za użytkowanie karty po wykonaniu w ciągu miesiąca płatności bezgotówkowych na łączną kwotę 200 zł (dla konta Nestor) i 300 zł (Konto Standard). Ponadto Bank zastąpił limit bezpłatnych wypłat gotówki w sieci placówek bezpłatnymi wypłatami w blisko 5 000 bankomatach zlokalizowanych na terenie całej Polski w ramach sieci bankomatów PKO Banku Polskiego, BZ WBK i Planet cash4you. Zmiana oferty spowodowała wzrost sprzedaży z poziomu około 3 tys. do 11 tys. nowych kart debetowych miesięcznie. Zwiększyła się jednocześnie liczba transakcji gotówkowych wykonywanych przy ich użyciu o 38% oraz wartość transakcji o 36%.

- Pocztowe Karty Kredytowe. Bank wprowadził promocję karty dla nowych klientów i nie pobierał od nich opłat za wydanie karty i za pierwszy rok jej użytkowania. W celu zachęcenia klientów do aktywacji tych kart jak i do aktywnego korzystania z przyznanego limitu kredytowego, dla posiadaczy kart Bank uruchomił promocję kart obniżając ich oprocentowanie do poziomu 9,99%. Bank podniósł także maksymalną kwotę limitu kredytowego z 5 tys. zł do 20 tys. zł i wprowadził dodatkowe ubezpieczenie obejmujące spłatę zadłużenia na karcie kredytowej.

- Karty pre-paid Zasilacz. W 2013 roku Bank przeprowadził pilotażową sprzedaż karty pre-paid Zasilacz w 153 placówkach pocztowych. Doświadczenia zdobyte podczas pilotażu posłużą do stworzenia strategii rozwoju i sprzedaży kart pre-paid w Banku.

Do końca grudnia 2013 roku Bank Pocztowy S.A. wydał klientom indywidualnym 201,1 tys. kart płatniczych (czyli było ich o 38,1% więcej niż na koniec 2012 roku). Wśród nich było 15,2 tys. kart kredytowych (wzrost o 14,3% w ciągu roku).

Liczba kart płatniczych dla klientów detalicznych (w tys.)

Przypisy:

1 Do Zakładów o Obniżonym Ryzyku Kredytowym Bank zalicza m.in. Policję, Urzędy Miejskie, Straż Pożarną, publiczne jednostki służby zdrowia, spółki notowane na GPW oraz podmioty z Grupy Kapitałowej Poczty Polskiej.

2 Źródło: Dla Banku Pocztowego dane WEBIS, dla sektora bankowego dane NBP Należności i zobowiązania monetarnych instytucji finansowych, grudzień 2013 roku

3 Źródło: Dla Banku Pocztowego dane WEBIS, dla sektora bankowego dane NBP Należności i zobowiązania monetarnych instytucji finansowych, grudzień 2013 roku

4 Źródło: serwis PRNews.pl Rynek kont osobistych – III kw. 2013, 12 grudnia 2013 roku

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów