Działalność na rynku detalicznym

detalicznej

w 2017 r.

Klienci bankowości detalicznej

W 2017 roku Bank pozyskał 86 tys. nowych klientów detalicznych i mikroprzedsiębiorstw.

Na koniec 2017 roku z usług Banku korzystało 1 095,4 tys. klientów detalicznych (klientów indywidualnych i mikroprzedsiębiorstw). Jednocześnie Bank korzystając z art. 60 Prawa bankowego przeprowadził proces zamykania nieaktywnych rachunków, na których w ciągu dwóch lat nie dokonano żadnych obrotów. Działania te przyczyniły się do urealnienia bazy klientów. Zamknięto 214 tys. niekatywnych rachunków.

Rozwój oferty produktowej bankowości detalicznej

Bank stawia do dyspozycji klientów detalicznych prostą i zrozumiałą ofertę, obejmującą produkty depozytowe, kredytowe, fundusze inwestycyjne i produkty ubezpieczeniowe.

Oferta na koniec grudnia 2017 roku obejmowała następujące grupy produktów:

- rachunek oszczędnościowo-rozliczeniowy: Bliskie Konto Pocztowe, Pocztowe Konto Bez Ograniczeń oraz Pocztowe Konto Aktywny Nestor,

- konta oszczędnościowe: Pocztowe Konto Oszczędnościowe oraz Pocztowe Konto 500+,

- lokaty terminowe o stałym oprocentowaniu: krótkoterminowa MINI, średnioterminowa MIDI, długoterminowa MAXI, na dzień 31 grudnia 2017 roku były to odpowiednio terminy: 4, 6 i 36 miesięcy,

- lokatę terminową o oprocentowaniu zmiennym opartym na stawce rynkowej WIBID 3M – Rynek+ 30M,

- 3-miesięczną lokatę z funduszem,

- kredyty gotówkowe, , kredyty odnawialne w rachunku bieżącym oraz karty kredytowe,

- kredyty hipoteczne (w tym kredyty mieszkaniowe, pożyczki hipoteczne i kredyty konsolidacyjne),

- ubezpieczenia,

- fundusze inwestycyjne.

Podstawowym produktem służącym pozyskaniu klientów pozostawał rachunek oszczędnościowo-rozliczeniowy dla klientów indywidualnych.

W lutym 2017 roku Bank zmienił ofertę rachunków dla klientów detalicznych – wycofał Konto ZawszeDarmowe i wdrożył dwa nowe konta: Bliskie Konto Pocztowe i Pocztowe Konto Bez Ograniczeń. Nowe rachunki zostały stworzone z myślą o aktywnych klientach, dla których oferta cenowa jest najkorzystniejsza. Dokonanie płatności kartą na kwotę min. 300 zł miesięcznie zwalnia z opłaty za prowadzenie Konta Bliskiego. Konto Bez Ograniczeń w ramach jednej stałej opłaty miesięcznej pozwala na nieograniczone dokonywanie przelewów krajowych, w tym natychmiastowych, wypłat z bankomatów krajowych oraz jednorazowe w miesiącu dostarczenie gotówki do domu przez listonosza – bez dodatkowych opłat.

W nowej ofercie kont osobistych Bank zrezygnował z opłat za posiadanie karty. Jednocześnie wprowadzone zostały nowe, niższe opłaty za wypłaty gotówki ze wszystkich bankomatów dla użytkowników kart do Konta Bliskiego, a użytkownikom kart do Konta Bez Ograniczeń Bank zaoferował wypłaty we wszystkich bankomatach w Polsce bezpłatnie.

Zachęcając swoich klientów do aktywnego użytkowania rachunków i kart płatniczych, w lutym 2017 roku Bank udostępnił Program „Same Korzyści”, dający możliwość uzyskania zwrotu 5% wartości transakcji dokonanych kartą w jednej z 3 kategorii punktów usługowo-handlowych. Posiadacz konta może wybierać spośród trzech kategorii: zdrowie, sport i rekreacja oraz kultura.

W marcu 2017 roku Bank wdrożył nowy typ kart do kont - naklejki płatnicze, wydawane zarówno do kont z nowej oferty jak i do Pocztowych Kont Zawsze Darmowych i Pocztowych Kont Standard. Naklejki jako modny i popularny gadżet umożliwiający wygodne płatności, mają za zadanie uatrakcyjnić ofertę Banku szczególnie dla klientów młodych i aktywnych.

W kwietniu 2017 roku Bank wdrożył nowy proces kredytu gotówkowego, który ma na celu skrócenie procesowania wniosków o kredyt oraz przede wszystkim poprawę jakości portfela kredytowego.

W ramach doskonalenia procesu oraz produktu, w II półroczu 2017 roku podejmowane były działania optymalizujące proces oraz weryfikujące ofertę produktową. W związku z tym wdrożone zostały dwie oferty cenowe dla Klientów Banku w zakresie kredytu gotówkowego.

Pierwsza oferta została dedykowana ściśle zdefiniowanym grupom Klientów oraz przedstawicielom wolnych zawodów, dostępna od 10 tys. zł z okresem kredytowania do 120 miesięcy bez różnicowania ceny od opcji ubezpieczenia. Oferta została wsparta akcjami marketingowymi (ulotki, plakaty, listy ofertowe).

Druga oferta dedykowana została pozostałym Klientom , gdzie cena uzależniona została od ubezpieczenia, dostępna od 300 zł z okresem kredytowania do 120 miesięcy. Ta oferta została wsparta dodatkowo intensywną kampanią telewizyjną.

Wdrożenie promocji cenowej plasuje Bank Pocztowy w czołówce banków porównując ich oferty standardowe.

Stworzona została również tzw. „oferta premium” skierowana dla Klienta VIP, umożliwiająca zaciągnięcie kredytu do 200 tys. zł łącznego zaangażowania w Banku.

Wszystkim użytkownikom kart płatniczych Bank w kwietniu udostępnił usługę bezpiecznych płatności internetowych w standardzie 3D-Secure.

W maju 2017 roku Bank wdrożył kartę we współpracy i z logo Poczty Polskiej, która ma podkreślać współpracę Banku i Poczty Polskiej w zakresie sprzedaży produktów finansowych oraz działań na rzecz wsparcia obrotu bezgotówkowego. W lipcu 2017 roku dla posiadaczy tej karty Bank przygotował szeroką ofertę benefitów w ramach Poczty Pełnej Korzyści. Program obejmuje preferencyjne warunki korzystania z produktów i usług Grupy Kapitałowej Poczty Polskiej.

W lipcu 2017 roku Bank przystosował także kredyt hipoteczny do nowych wymagań regulacyjnych oraz rozpoczął prace związane z zaplanowanym w Strategii powrotem na rynek finasowania nieruchomości. Zmiana ustawy o kredycie hipotecznym zapoczątkowała w Banku istotne zmiany do funkcjonującego procesu kredytu hipotecznego. Dodatkowo w czwartym kwartale 2017 roku Bank podjął działania, zmierzające do zintensyfikowania sprzedaży kredytów hipotecznych poprzez kanał pośrednictwa finansowego oraz wznowienie sprzedaży w kanale sieci własnej.

Z końcem 2017 roku Bank rozszerzył ofertę rachunków oszczędnościowo-rozliczeniowych o Pocztowe Konto Aktywny Nestor dedykowane osobom w wieku 60+, w szczególności otrzymującym świadczenia z Zakładu Ubezpieczeń Społecznych, dla których prowadzenie konta i użytkowanie karty są bezpłatne. Oprócz nowego konta, Klienci otrzymali wszystkie benefity płynące z programów oferowanych w ramach Poczty Pełnej Korzyści.

Oferta depozytowa dla klientów detalicznych w całym 2017 roku pozostawała stabilna, tj. Bank utrzymał w sprzedaży dobrze znane klientom Lokaty MINI, MIDI, MAXI, Lokatę Rynek+ 30M, Pocztowe Konto Oszczędnościowe, a także Pocztowe Konto 500+ dedykowane świadczeniobiorcom w Programie Rodzina 500 plus. Oferta Pocztowego Konta 500+ została dopasowana do potrzeb klientów - Bank podwoił maksymalną kwotę oszczędności, dla których naliczane jest oprocentowanie 3% w skali roku, stanowiące jedną z najatrakcyjniejszych propozycji oszczędnościowych na rynku.

Oferta funduszy inwestycyjnych stanowi interesującą alternatywę dla oferty depozytowej w przypadku klientów charakteryzujących się większą skłonnością do ryzyka. Od stycznia 2015 roku Bank przy współpracy z Ipopema TFI oferuje klientom możliwość zakupu jednostek uczestnictwa wybranych funduszy inwestycyjnych o różnej strategii inwestycyjnej i profilu ryzyka. Produkty inwestycyjne są dostępne wyłącznie w sieci placówek Banku.

W 2017 roku nie dokonano żadnych zmian w ofercie produktowej funduszy inwestycyjnych w stosunku do stanu na koniec 2016 roku. W ofercie Banku pozostają następujące subfundusze z parasola „Pocztowy”:

- subfundusz „Pocztowy Gotówkowy”,

- subfundusz „Pocztowy Obligacji”,

- subfundusz „Pocztowy Stabilny”.

oraz subfundusze z parasola Ipopema TFI i PKO TFI.

W produkcie „Lokata z Funduszem” pozostaje w ofercie jeden subfundusz ("Pocztowy Stabilny").

W dalszym ciągu trwają prace na rzecz zwiększenia bezpieczeństwa klientów dokonujących nabycia jednostek uczestnictwa funduszy inwestycyjnych: pogłębiony został proces profilowania klientów oraz czynności posprzedażowych (welcome call). Ponadto Bank realizuje rozszerzony zakres szkoleń wstępnych i następnych w sposób pozwalający przekazać maksymalnie dużo wiedzy doradcom klienta.

Rok 2017 to także okres prac nad procesem portfelizacji klientów dokonujących nabyć jednostek uczestnictwa funduszy inwestycyjnych, który kontynuowany będzie przez kolejny rok.

II połowa 2017 roku to okres prac nad wdrożeniem obowiązków Banku mających zastosowanie od 3 stycznia 2018 roku a wynikających z Rozporządzenia delegowanego Komisji (UE) 2017/565 z dnia 25 kwietnia 2016 roku uzupełniającego dyrektywę Parlamentu Europejskiego i Rady 2014/65/UE w odniesieniu do wymogów organizacyjnych i warunków prowadzenia działalności przez firmy inwestycyjne oraz pojęć zdefiniowanych na potrzeby tej dyrektywy. Ponadto w Banku trwały prace nad możliwością raportowania transakcji zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 600/2014 z dnia 15 maja 2014 roku w sprawie rynków instrumentów finansowych oraz zmieniającym rozporządzenie (EU) nr 648/2012.

Niektóre obowiązki Banku zostaną nałożone na Bank dopiero na podstawie ustawy o zmianie ustawy o obrocie instrumentami finansowymi wdrażającej przepisy MiFID 2, która wejdzie w życie w ciągu najbliższych kilku miesięcy i prace w tym obszarze będą kontynuowane.

Bank oferował klientom produkty z obszaru bancassurance w ramach współpracy z następującymi zakładami ubezpieczeń: Pocztowe Towarzystwo Ubezpieczeń Wzajemnych, Pocztowe Towarzystwo Ubezpieczeń na Życie S.A., Aviva Towarzystwo Ubezpieczeń Ogólnych S.A. oraz Aviva Towarzystwo Ubezpieczeń na Życie S.A.

Oferta ubezpieczeniowa dla kredytobiorców kredytów gotówkowych uległa zmianie w I półroczu 2017 roku i obejmuje produkty ochronne tj.: ubezpieczenie utraty pracy lub NNW oraz ubezpieczenie na życie (oferowane jako odrębne produkty). Niezmienna pozostała oferta dla kredytobiorców kredytów hipotecznych jak również posiadaczy ROR. Bank oferuje ubezpieczenie majątkowe nieruchomości oraz pakietowe ubezpieczenie na życie, zdrowie i ryzyka majątkowe dla posiadaczy ROR.

W ramach obszaru ubezpieczeń pierwsze miesiące 2017 roku upłynęły na kontynuacji prac nad zmianami w ofercie ubezpieczeniowej do produktów kredytowych (gotówkowych) tj. przygotowaniu taryfy w odniesieniu do wieku, sumy ubezpieczenia a tym samym ryzyka poszczególnego klienta oraz zmian w dokumentacji ubezpieczeniowej.

Jednocześnie w I półroczu 2017 roku podjęte zostały prace nad rozszerzeniem oferty ubezpieczeniowej dla klientów - posiadaczy kart debetowych oraz klientów z obszaru mieszkalnictwa. W II połowie 2017 roku Bank wdrożył ubezpieczenie grupowe do karty debetowej „Ochrona karty”, w ramach którego zakład ubezpieczeń chroni ryzyka utraty gotówki, dokumentów oraz nieuprawnionego użycia kart.

W II połowie 2017 roku nastąpiła również zmiana dostawcy produktów ubezpieczeniowych do produktów hipotecznych. Produkty dotychczasowych dostawców: Aviva Towarzystwo Ubezpieczeń Ogólnych S.A. oraz Aviva Towarzystwo Ubezpieczeń na Życie S.A. zostały zastąpione produktami Pocztowego Towarzystwa Ubezpieczeń Wzajemnych i Pocztowego Towarzystwa Ubezpieczeń na Życie S.A..

Działalność kredytowa

Na koniec grudnia 2017 roku należności kredytowe brutto Banku Pocztowego od klientów detalicznych wynosiły 4 500,0 mln zł wobec 4 756,5 mln zł w grudniu 2016 roku (spadek o 5,4%). Bank posiadał 0,7% udziału w należnościach kredytowych sektora bankowego od klientów detalicznych1.

W dniu 27 marca 2017 roku Bank wdrożył nowy proces kredytu gotówkowego, który wprowadził zasady odpowiedzialnej polityki kredytowej, mającej na celu pozyskiwanie zdrowego, bezpiecznego portfela Klientów. Wprowadzone założenia spowodowały spadek wolumenu sprzedaży. Zmieniono wiele składowych procesu, które dotyczyły wszystkich kanałów sieci sprzedaży np.

- obsługa na podstawie scanów,

- ocena klienta w oparciu o PD,

- cena uzależniona od wielu zmiennych.

Doszedł zatem element konieczności szkolenia sieci i wydłużył się czas potrzebny, aby pracownicy (szczególnie w kanale Poczty Polskiej) osiągnęli sprawność operacyjną, a proces osiągnął zakładaną w projekcie wydajność. Dodatkowo Bank zrezygnował całkowicie ze współpracy z pośrednikami, którzy w poprzednich latach mocno budowali salda kredytów, których portfel okazał się najbardziej szkodowy i ma nadal znaczący, negatywny wpływ na osiągane wyniki.

1Źródło: dane miesięczne KNF, dane sektora za 12 miesięcy 2017; dane Banku za 12 miesięcy 2017/12 miesięcy 2016

| Kredyty brutto Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| 31.12.2017 | struktura (31.12.2017) | 31.12.2016 | struktura (31.12.2016) | Zmiana 2017/2016 w tys. zł w % | ||

| Kredyty brutto, w tym: | 4 500 031 | 100,0% | 4 763 889 | 100,0% | (263 857) | (5,5)% |

|

Kredyty hipoteczne |

2 421 509 | 53,8% | 2 517 278 | 52,8% | (95 769) | (3,8)% |

|

Kredyty konsumpcyjne |

2 078 522 | 46,2% | 2 246 610 | 47,2% | (168 089) | (7,5)% |

Źródło: Dane zarządcze Banku. Zawierają wyłącznie saldo kapitału. Nieuwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności.

Pozycja „Kredyty konsumpcyjne” zawiera saldo kapitału kredytów gotówkowych i ratalnych, kredytów w rachunku bieżącym oraz w rachunku karty kredytowej, a także saldo kapitału kredytów udzielonych dla mikroprzedsiębiorstw, które wynosiło na 31 grudnia 2017 roku i 31 grudnia 2016 roku odpowiednio: 27 031 tys. zł oraz 31 890 tys. zł. Natomiast nie uwzględnia salda pożyczek na cele konsumpcyjne zabezpieczonych hipotecznie, które zaprezentowano w pozycji „Kredyty hipoteczne”, w kwocie 195,8 mln zł i 207,3 mln zł odpowiednio na 31 grudnia 2017 roku oraz 31 grudnia 2016 roku.

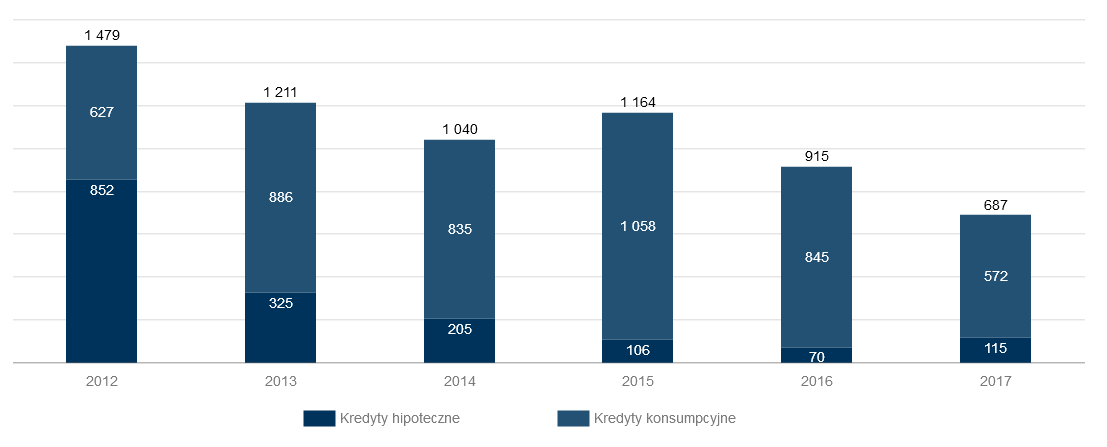

Wartość kredytów brutto klientów detalicznych (w mln zł)

Sprzedaż kredytów klientów detalicznych (w mln zł)

W 2017 roku Bank kontynuował działania polegające na koncentracji na rynku kredytów konsumpcyjnych, przy jednoczesnym limitowaniu wolumenu sprzedaży kredytów hipotecznych. Działalność kredytowa ukierunkowana była na sprzedaż najbardziej rentownych produktów z punktu widzenia obciążenia kapitału. W związku z pozyskaniem dodatkowego kapitału, we wrześniu 2017 roku od limitowania odstąpiono. W ciągu 2017 roku saldo kredytów konsumpcyjnych spadło o 7,2 % i osiągnęło na koniec grudnia poziom 2 079 mln zł. Bank sprzedał kredyty konsumpcyjne o wartości 572,4 mln zł.

Główną część portfela stanowią kredyty hipoteczne. Na dzień 31 grudnia 2017 roku należności Banku z tego tytułu wynosiły 2 422 mln zł i były niższe o 3,8% w porównaniu z grudniem 2016 roku. W ciągu 2017 roku Bank udzielił kredytów hipotecznych na kwotę 115 mln zł, tj. o 65% wyższą niż w 2016 roku, kiedy to sprzedaż wyniosła 70 mln zł.

W portfelu kredytów hipotecznych Bank posiada wyłącznie kredyty w złotych.

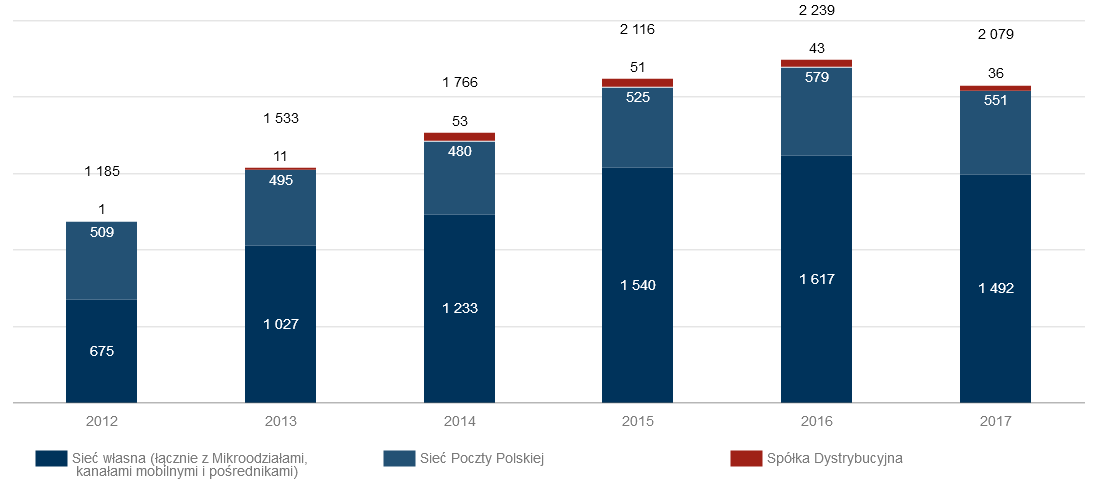

Głównymi kanałami dystrybucji kredytów konsumpcyjnych pozostają sieć własna i sieć placówek Poczty Polskiej.

Wartość kredytów konsumpcyjnych według kanałó sprzedaży (w mln zł)

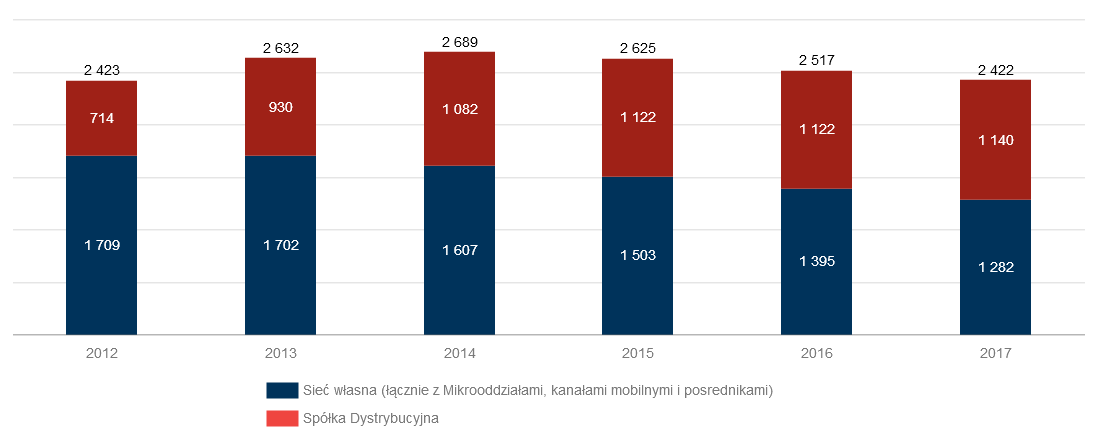

Wartość kredytów hipotecznych według kanałów sprzedaży (w mln zł)

Działalność depozytowa

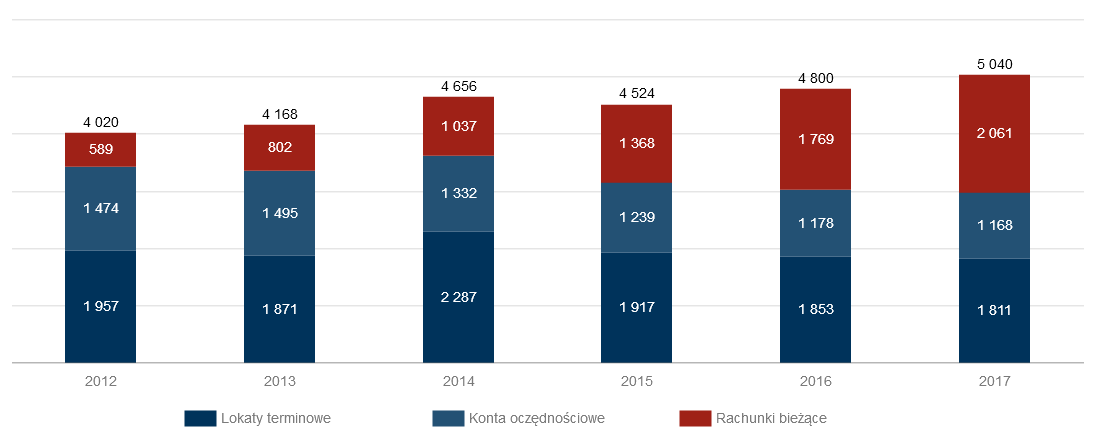

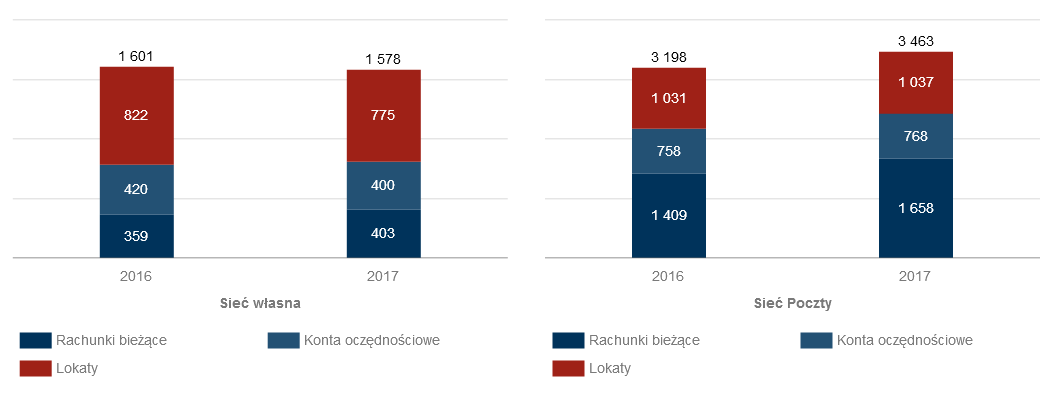

Na koniec grudnia 2017 roku klienci detaliczni ulokowali na rachunkach w Banku łącznie 5 040,4 mln zł wobec 4 800,2 mln zł na koniec grudnia 2016 roku. Łącznie saldo depozytów detalicznych wzrosło o 240,2 mln zł.

| Depozyty Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| Zmiana 2017/2016 | ||||||

| 31.12.2017 | struktura (31.12.2017) |

31.12.2016 | struktura (31.12.2016) |

w tys. zł | w % | |

| Depozyty klientowskie, w tym: | 5 040 414 | 100,0% | 4 800 231 | 100,0% | 240 183 | 5,0% |

| Rachunki bieżące | 2 061 228 | 40,9% | 1 768 796 | 36,8% | 292 433 | 16,5% |

| Konta oszczędnościowe | 1 167 830 | 23,2% | 1 178 656 | 24,6% | (10 825) | (0,9)% |

| Lokaty terminowe | 1 811 355 | 35,9% | 1 852 779 | 38,6% | (41 424) | (2,2)% |

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Wyłączone zostały naliczone odsetki, prowizje ESP

Wartość depozytów klientów detalicznych (w mln zł)

Przyrost salda depozytów klientów detalicznych zrealizowany został w całości na rachunkach oszczędnościowo-rozliczeniowych. Saldo ROR wzrosło o 292,4 mln zł, tj. o 16,5% r/r.

Bank kontynuował politykę dopasowania salda do potrzeb akcji kredytowej przy jednoczesnym ograniczaniu kosztowości bazy depozytowej. Rezultatem tego podejścia był nieznaczny spadek salda kont oszczędnościowych oraz lokat terminowych w warunkach ograniczenia kosztowości obu portfeli. Na koniec grudnia 2017 roku saldo kont oszczędnościowych wyniosło 1 167,8 mln zł i było niższe o 10,8 mln zł w relacji do stanu na koniec grudnia 2016 roku, podczas gdy środki zgromadzone na lokatach terminowych na koniec grudnia 2017 roku wynosiły 1 811 mln zł i były niższe o 41 mln zł w relacji do stanu na koniec 2016 roku.

Wartość depozytów klientów detalicznych wg rodzaju i kanałów dystrybucji (w mln zł)

W 2017 roku struktura depozytów detalicznych według kanału pozyskania nie uległa znaczącym zmianom w stosunku do grudnia 2016 roku. Niezmiennie od wielu lat, placówki Poczty Polskiej są głównym kanałem pozyskania depozytów dla Banku. Na koniec 2017 roku 68,7% salda pochodziło z produktów detalicznych pozyskanych za pośrednictwem Poczty Polskiej, w tym na:

- rachunkach ROR – 80,4% (wobec 79,6% na koniec 2016 roku),

- kontach oszczędnościowych – 65,8% (wobec 64,3% na koniec 2016 roku),

- lokatach – 57,2% (wobec 55,6% na koniec 2016 roku).

Pozostałe 31,3% salda depozytów zostało pozyskane za pośrednictwem sieci własnej Banku.

Fundusze Inwestycyjne

Oferta funduszy inwestycyjnych stanowi interesującą alternatywę dla oferty depozytowej w przypadku klientów charakteryzujących się większą skłonnością do ryzyka.

W 2017 roku nie dokonano żadnych zmian w ofercie jednostek uczestnictwa funduszy inwestycyjnych.

Od stycznia 2015 roku Bank przy współpracy z Ipopema TFI oferuje klientom możliwość zakupu jednostek uczestnictwa wybranych funduszy inwestycyjnych (Subfundusz: Dłużny, Makro Alokacji, Akcji, Globalnych Megatrendów, m INDEX, Małych i Średnich Spółek, Short Equity) o różnej strategii inwestycyjnej i profilu ryzyka.

Od lipca 2016 roku w ofercie dostępne są również fundusze Pocztowe w formule white label (Subfundusz: Gotówkowy, Obligacji, Stabilny).

Bank w swojej ofercie od 2006 roku posiada również jednostki funduszy inwestycyjnych PKO TFI.

Produkty inwestycyjne są dostępne wyłącznie w sieci placówek Banku.

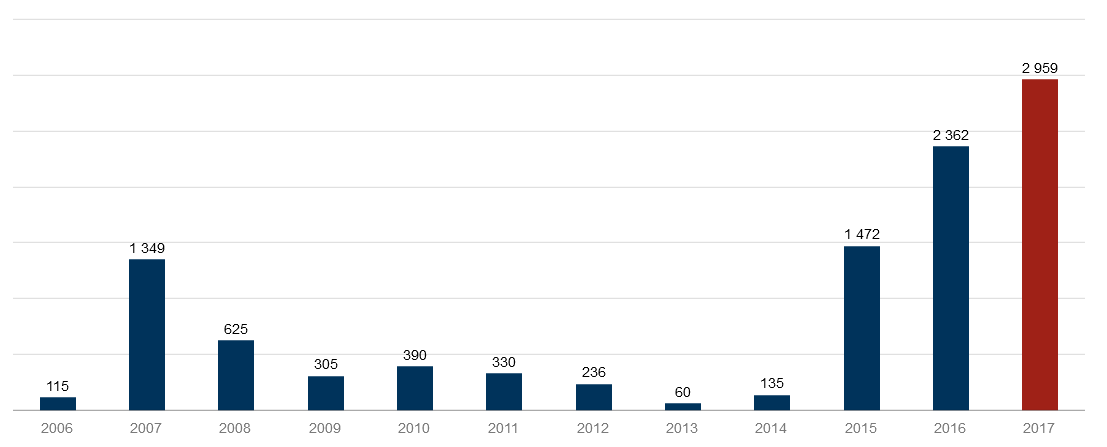

W 2017 roku Bank sprzedał jednostki uczestnictwa funduszy inwestycyjnych o wartości 188,8 mln zł i osiągnął wynik z ich sprzedaży w wysokości 3,0 mln zł.

Wyniki ze sprzedaży funduszy inwestycyjnych (w tys. zł)

Najlepiej sprzedającym się subfunduszem był Pocztowy Gotówkowy, który charakteryzuje się niskim stopniem ryzyka, opartym na bezpiecznych aktywach o dużej płynności (instrumenty dłużne i gotówka), z minimalnym 6 miesięcznym horyzontem czasowym inwestycji.

Karty bankowe

Bank w 2017 roku oferował klientom detalicznym następujące rodzaje kart bankowych:

- karty debetowe MasterCard i Visa Electron wydawane do kont osobistych,

- karty Visa Biznes Elektron wydawane do Pocztowych Kont Firmowych,

- karty kredytowe MasterCard i Visa Classic.

| Karty płanicze klientów detalicznych - (liczba w tys. sztuk) | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Zmiana 2017/2016 w tys. sztuk w % | ||

| Karty, w tym: | 150 | 204 | 241 | 257 | 276 | 305 | 29 | 10,5 % |

| MasterCard i Visa Electron | 132 | 183 | 221 | 239 | 259 | 289 | 30 | 11,5 % |

| Visa Business Electron | 4 | 5 | 6 | 7 | 7 | 7 | (0) | (3,6)% |

| Karty kredytowe MasterCard i Visa Classic | 13 | 15 | 13 | 10 | 9 | 9 | (1) | (8,8)% |

Na koniec 2017 roku portfel kart płatniczych dla klientów detalicznych liczył 305 tys. szt. z czego 97,1% stanowiły karty debetowe.

Główne zmiany w obszarze kart płatniczych Banku to:

- od 1 lutego 2017 roku dla użytkowników kart debetowych do Pocztowych Kont Zawsze Darmowych, Standard, Nestor i Plus ograniczono liczbę sieci bezpłatnych bankomatów do sieci PlanetCash,

- od 1 marca 2017 roku wprowadzono ofertę kart w formie naklejek płatniczych, mając na celu zwiększenie atrakcyjności oferty Banku dla klientów młodych i aktywnych oraz popularyzację transakcji bezgotówkowych wśród klientów Banku (mikropłatności),

- od 1 kwietnia 2017 roku wdrożono usługę bezpiecznych płatności internetowych w standardzie 3D Secure, jednocześnie umożliwiając wszystkim użytkownikom kart Visa Banku dokonywanie płatności internetowych,

- w drodze przetargu, Bank dokonał w kwietniu 2017 roku wyboru nowego procesora płatności kartowych, którym została firma First Data. Wybór nowego procesora ma zapewnić istotne oszczędności na kosztach obsługi kart i przetwarzania transakcji, a także umożliwić wdrożenia nowoczesnych funkcjonalności płatniczych i lojalnościowych (w tym mobilnych HCE) w następnych latach,

- od 1 maja 2017 roku wprowadzono co-brandową kartę debetową do wszystkich typów kont, we współpracy z Pocztą Polską. W grudniu 2017 roku wspólna karta została wybrana najładniejszą kartą w 2017 roku w konkursie organizowanym w ramach Polskiej Gali Digital Payments i Konferencji Central European Digital Payments,

- w celu uatrakcyjnienia nowej karty Banku i Poczty Polskiej wdrożony został pakiet programów „Poczta Pełna Korzyści” ze stałymi elementami: Programem „Pocztowe korzyści” i Programem „Same Korzyści” oraz w zależności od pory roku.

W ramach oferty wprowadzany jest dodatkowy element:- edycja wakacyjna – darmowa wysyłka neokartki oraz 10 % zniżki na ubezpieczenie turysta,

- edycja jesienna – ubezpieczenie ochrona karty i świąteczna niespodzianka w formie Listu od Mikołaja,

- edycja zimowa – 10% zniżki na ubezpieczenie mieszkania,

- W ramach wsparcia i aktywizacji sieci sprzedaży przeprowadzono kolejną edycję programu „Ambasadorzy” rozszerzoną o pracowników Poczty Polskiej, w którym nagradzamy za sprzedaż aktywnych kart Mastercard.