Działalność na rynku klientów instytucjonalnych

mikroprzedsiębiorców

jest klientami Banku

1. Klienci bankowości instytucjonalnej

Uwzględniając kryteria podmiotowe, finansowe oraz rodzaj relacji biznesowych, Bank Pocztowy S.A. podzielił swoich klientów instytucjonalnych na następujące segmenty:

- Małe i Średnie Przedsiębiorstwa (MSP),

- Mikroprzedsiębiorstwa,

- Mieszkalnictwo – podmioty takie jak: wspólnoty mieszkaniowe, spółdzielnie mieszkaniowe, zarządcy nieruchomości i Towarzystwa Budownictwa Społecznego (TBS),

- Finanse Publiczne i Organizacje Pożytku Publicznego (FP i OPP),

- Poczta Polska i spółki z jej Grupy Kapitałowej.

Zgodnie z przyjętą przez Bank strategią na lata 2012-2015, jednym z kluczowych obszarów dynamicznej ekspansji Banku jest rozwój segmentu Mikroprzedsiębiorstw.

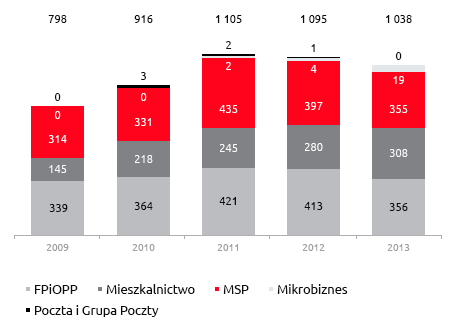

W grudniu 2013 roku z usług Banku Pocztowego S.A. korzystało ponad 192,3 tys. klientów instytucjonalnych (wobec 191,9 tys. na koniec 2012 roku). Bank obsługuje głównie klientów z segmentu Mikroprzedsiębiorstw. Na koniec grudnia było ich 177,2 tys. i stanowili oni 92,1% ogółu klientów instytucjonalnych Banku. Wzrosła natomiast znacznie liczba obsługiwanych podmiotów należących do segmentu Mieszkalnictwa (z 10,7 tys. na koniec 2012 roku do 11,4 tys. w grudniu 2013 roku).

2. Rozwój oferty produktowej bankowości instytucjonalnej

Podstawą współpracy Banku z klientami instytucjonalnymi są rachunki bieżące, które są proponowane m.in. w ramach pakietów, uwzględniających potrzeby poszczególnych segmentów klientów. Bank oferuje klientom instytucjonalnym następujące rachunki bieżące:

- Pocztowe Konta Firmowe – dla segmentu Mikroprzedsiębiorstw,

- Pocztowy Biznes Pakiet – adresowany dla segmentu MSP i zarządców nieruchomości,

- Pocztowy Pakiet DOM i Pocztowy Pakiet Mini Dom – dedykowane wspólnotom mieszkaniowym, spółdzielniom mieszkaniowym i TBS,

- Pocztowy Pakiet Organizacja i Pocztowy Pakiet Mała Organizacja – adresowane przede wszystkim do organizacji pożytku publicznego i innych organizacji o charakterze non-profit.

W zakresie oferty depozytowej, Bank oferuje m.in.: lokaty standardowe i indywidualnie negocjowane o szerokim zakresie terminów umownych, Firmowe Konta Oszczędnościowe (dla mikroprzedsiębiorstw) oraz Konta Oszczędnościowe Biznes (przeznaczone dla klientów z segmentu MSP, Mieszkalnictwa oraz Organizacji Pożytku Publicznego).

Oferta kredytowa Banku dla klientów instytucjonalnych obejmuje m.in. kredyty:

- odnawialne w rachunku bieżącym i kredytowym,

- obrotowe nieodnawialne w rachunku kredytowym,

- inwestycyjne,

- z premią termomodernizacyjną i remontową oraz z dopłatami WFOŚ i GW w Łodzi oferowane klientom segmentu Mieszkalnictwa,

- oraz pożyczkę hipoteczną.

W obszarze usług rozliczeniowych, Bank Pocztowy oferuje kompleksową i unikalną w skali kraju obsługę w oparciu o dostęp do infrastruktury Poczty Polskiej. W ramach współpracy z Pocztą Polską najważniejszymi usługami rozliczeniowymi są:

- obsługa dokumentów wpłat na rzecz Zakładu Ubezpieczeń Społecznych i Urzędów Skarbowych,

- włączanie do rozliczeń międzybankowych wpłat gotówkowych.

Oferta produktów rozliczeniowych Banku obejmuje:

- Giro Płatność (wypłaty gotówkowe na rzecz osób trzecich dostępne w sieci Poczty Polskiej oraz sieci własnej Banku),

- wpłaty otwarte (wpłaty gotówkowe w sieci Poczty Polskiej oraz sieci własnej Banku na rachunki klienta w oparciu o warunki standardowe lub indywidualne),

- Pocztowy Collect (usługę służącą do identyfikacji masowych płatności przy wykorzystaniu rachunków wirtualnych generowanych do rachunku bankowego klienta),

- Pocztowy Przelew Zbiorczy (umożliwia obsługę masowych, krajowych i bezgotówkowych zleceń płatniczych w walucie polskiej),

- wpłaty zamknięte (usługa umożliwiająca przyjmowanie wpłat gotówkowych od klientów w formie zamkniętej).

Ponadto Bank kontynuował współpracę z firmami działającymi w obszarze międzynarodowych transferów pieniężnych. Przewagą Banku Pocztowego jest najszersza sieć dystrybucyjna w Polsce, składająca się z około 5 000 placówek pocztowych oraz sieci własnej Banku umożliwiająca realizację wypłat przekazów pieniężnych. Od 2008 roku Bank współpracuje z Money Gram Payment Systems Inc., który zajmuje się pośrednictwem w realizacji przekazów pieniężnych do Polski.

W celu podniesienia konkurencyjności oferty dla klientów instytucjonalnych i usprawnienia istniejących procesów, w 2013 roku Bank podjął następujące działania:

- przebudował ofertę i procesy kredytowe dla mikroprzedsiębiorstw. Wprowadził do oferty dla segmentu Mikroprzedsiębiorstw nowe produkty kredytowe przeznaczone na finansowanie bieżących potrzeb firm, tj. Lekką Linię Kredytową i Ekspresowy Kredyt Ratalny. Ponadto, uprościł i zautomatyzował procesy sprzedażowe oraz dostosował procesy zarządzania portfelem do charakterystyki segmentu,

- wdrożył pierwszą fazę nowego systemu bankowości elektronicznej Pocztowy24 Biznes i pomyślnie zakończył migrację klientów do nowej aplikacji. Trwały jednocześnie prace związane z rozszerzeniem zakresu funkcjonalności systemu w ramach kolejnych etapów wdrożeń,

- kontynuował prace w zakresie optymalizacji procesu kredytowego dla segmentu MSP i Mikroprzedsiębiorstw. Dla firm z segmentu MSP dostosowano proces kredytowy do charakterystyki firm i wielkości zaangażowania (m.in. podzielono proces dla zaangażowań do i powyżej 1 mln zł). Zautomatyzował proces decyzyjny dla transakcji kredytowych do 200 tys. zł,

- usprawnił proces kredytowy dla segmentu Mieszkalnictwa, dzięki czemu zoptymalizował czas procesowania wniosków i obniżył koszty procesu,

- kontynuował prace nad automatyzacją procesu otwierania rachunków dla firm oraz klientów z segmentu Mieszkalnictwa,

- rozpoczął prace nad wdrożeniem obsługi bieżącej dla osób fizycznych, nieprowadzących działalności gospodarczych, właścicieli budynków wielomieszkaniowych,

- poszerzył ofertę o produkty ubezpieczeniowe, dedykowane klientom instytucjonalnym (m.in. o ubezpieczenia majątkowe oraz ubezpieczenia o charakterze payment protection),

- umożliwił klientom dokonywanie wpłat on-line (księgowanych na rachunki w czasie rzeczywistym) i wpłat priorytet (księgowanych w czasie D+1) w placówkach Poczty Polskiej (w zależności od konfiguracji klienta w systemach informatycznych Poczty Polskiej),

- podpisał umowy (lub aneksy do umów) z bankami polskimi i zagranicznymi w celu dostosowania do wymogów Rozporządzenia EMIR oraz dostosował systemy front-office i back office od strony operacyjnej.

W obszarze produktów skarbowych skierowanych do klientów instytucjonalnych oferta została rozszerzona o:

- terminowe transakcje walutowe (forward),

- transakcje zakupu/sprzedaży dłużnych papierów wartościowych (skarbowe i nieskarbowe papiery wartościowe, certyfikaty depozytowe),

- możliwość zawierania terminowych transakcji walutowych w ramach tzw. limitu skarbowego.

3. Działalność kredytowa

W odniesieniu do klientów instytucjonalnych, Bank kontynuował politykę kredytową zmierzającą do obniżenia kwoty jednostkowego zaangażowania kredytowego oraz istotnie ograniczył finansowanie jednostek samorządu terytorialnego oraz branż, które w skali makroekonomicznej były obciążone wyższym ryzykiem kredytowym (m.in. firm budowlanych i developerów). Jednocześnie, Bank dążył do zwiększenia rentowności zawieranych transakcji kredytowych. W warunkach stabilizacji zaangażowania kredytowego sektora bankowego wobec klientów instytucjonalnych, polityka ta przełożyła się na niewielki spadek należności kredytowych Banku od klientów instytucjonalnych w 2013 roku.

W grudniu 2013 roku należności kredytowe Banku Pocztowego S.A. od klientów instytucjonalnych wyniosły łącznie 1 038,4 mln zł, czyli były o 5,2% niższe niż rok wcześniej. Bank Pocztowy zajmuje natomiast mocną pozycję w zakresie obsługi firm typu non-profit.

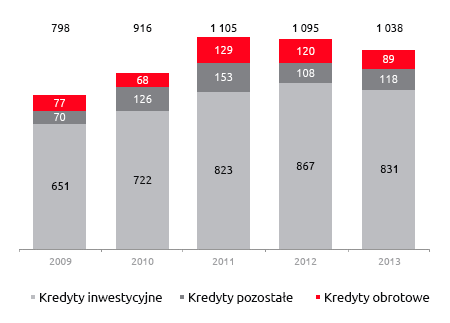

Bank udziela klientom instytucjonalnym głównie kredytów inwestycyjnych. Na koniec 2013 roku stanowiły one 80,0% całości należności kredytowych Banku od tej grupy klientów.

Kredyty Banku Pocztowego S.A. - w segmencie instytucjonalnym (tys. zł)

| 31.12.2013 | Struktura (31.12.2013) |

31.12.2012 | Struktura (31.12.2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Kredyty instytucjonalne | 1 038 371 | 100,0% | 1 094 927 | 100,0% | (56 555) | (5,2)% |

| Kredyty inwestycyjne | 830 600 | 80,0% | 867 220 | 79,2% | (36 620) | (4,2)% |

| Kredyty obrotowe | 89 223 | 8,6% | 119 841 | 10,9% | (30 618) | (25,5)% |

| Kredyty pozostałe | 118 548 | 11,4% | 107 866 | 9,9% | 10 682 | 9,9 % |

Źródło: Dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Nie uwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje ESP, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności.

W 2013 roku Bank dokonał wewnętrznej reklasyfikacji głównych kategorii kredytów obszaru instytucjonalnego. Wartości dotyczące kredytów inwestycyjnych i pozostałych różnią się od zamieszczonych w Sprawozdaniach Zarządu z działalności za lata: 2012 i 2011. Zmiana polegała na wyłączeniu z kategorii kredytów inwestycyjnych: kredytów hipotecznych w PLN i kredytów konsolidacyjnych i przeniesieniu ich do kredytów pozostałych. Ponadto z kredytów pozostałych wyłączone zostały obligacje przedsiębiorstw i przeniesione do kredytów inwestycyjnych.

Wartość kredytów brutto klientów instytucjonalnych (w mln zł)

Wartość kredytów brutto klientów instytucjonalnych według segmentów (w mln zł)

4. Działalność depozytowa

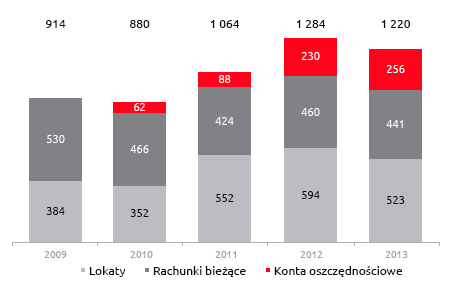

Na dzień 31 grudnia 2013 roku wartość depozytów klientów instytucjonalnych wynosiła w Banku 1 220,3 mln zł, czyli zmniejszyła się o 5,0% w porównaniu z 2012 rokiem. Na koniec 2013 roku Bank Pocztowy posiadał 0,7% udziału w rynku depozytów klientów instytucjonalnych, w tym 2,4% w rynku depozytów instytucji niekomercyjnych działających na rzecz gospodarstw domowych1.

Klienci instytucjonalni lokują wolne środki głównie na lokatach terminowych. W grudniu 2013 roku wartość lokat terminowych klientów instytucjonalnych wynosiła 523,5 mln zł, co stanowiło 42,9% całości depozytów tej grupy klientów.

W ramach depozytów klientów instytucjonalnych powiększyła się znacznie wartość środków ulokowanych na rachunkach oszczędnościowych. W grudniu 2013 wynosiły one 255,8 mln zł i były o 11,4% wyższe niż w grudniu 2012 roku. Zwiększył się jednocześnie ich udział w strukturze depozytów klientów instytucjonalnych z 17,9% na koniec 2012 roku do 21,0% w grudniu 2013 roku.

Depozyty Banku Pocztowego S.A. - w segmencie instytucjonalnym (w tys. zł)

| 31.12.2013 | Struktura (31.12.2013) |

31.12.2012 | Struktura (31.12.2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Depozyty instytucjonalne ogółem | 1 220 338 | 100,0% | 1 283 893 | 100,0% | (63 555) | (5,0)% |

| Rachunki bieżące | 440 980 | 36,1% | 460 158 | 35,8% | (19 178) | (4,2)% |

| Konta oszczędnościowe | 255 827 | 21,0% | 229 657 | 17,9% | 26 170 | 11,4 % |

| Lokaty | 523 531 | 42,9% | 594 078 | 46,3% | (70 546) | (11,9)% |

Źródło: Dane zarządcze Banku. Lokaty bez lokat indywidualnie negocjowanych.

Doprowadzenie danych w 2012 roku do porównywalności. Reklasyfikacja depozytów rachunków bieżących – zakwalifikowanie do obszaru instytucjonalnego zobowiązań bieżących innych banków.

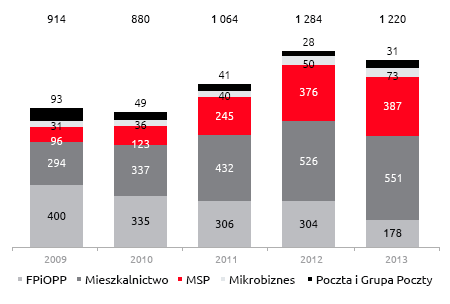

Najwięcej środków w Banku ulokowały podmioty należące do segmentu Mieszkalnictwa. W grudniu 2013 roku ukształtowały się one na poziomie 550,8 mln zł, co stanowiło 45,1% całości depozytów klientów instytucjonalnych. Znaczna była także wartość depozytów firm należących do segmentu MSP. Wyniosły one 387,4 mln zł i miały 31,7–procentowy udział w wartości depozytów klientów instytucjonalnych.

Wartość depozytów wobec klientów instytucjonalnych (w mln zł)

Wartość depozytów klientów instytucjonalnych według segmentów (w mln zł)

W grudniu 2013 roku Bank Pocztowy S.A. prowadził 197,8 tys. rachunków bieżących klientów instytucjonalnych w porównaniu z 198,0 tys. na koniec 2012 roku.

Przypisy:

1 Dla Banku Pocztowego dane WEBIS, dla sektora bankowego dane NBP Należności i zobowiązania monetarnych instytucji finansowych, grudzień 2013 roku

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów