Krótka charakterystyka Grupy Kapitałowej Banku

Ideą leżącą u podstaw utworzenia w 1990 roku Banku Pocztowego S.A. było dążenie do reaktywowania bankowości pocztowej w Polsce. Początkowo, Bank był instytucją o typowo rozliczeniowym charakterze, z wynikami w znacznym stopniu opartymi o rozliczenia z Pocztą Polską.

Obecnie, Bank Pocztowy S.A., spółka dominująca w Grupie Kapitałowej, koncentruje się na obsłudze klientów detalicznych z uzupełniającą ofertą dla klientów instytucjonalnych. Bank kieruje swoją ofertę przede wszystkim do mieszkańców mniejszych miejscowości oraz do działających na ich terenie mikro- i małych firm. Bank zwraca szczególną uwagę na potrzeby finansowe nestorów. Głównie z myślą o nich, Bank prowadzi szeroko zakrojony program edukacji finansowej, skierowany do osób niekorzystających z usług finansowych, dla których ma atrakcyjną ofertę.

Bank realizując misję Prostej i dostępnej bankowości proponuje swoim klientom proste i zrozumiałe usługi finansowe w przyjaznym otoczeniu oraz w przystępnych cenach. W celu zacieśnienia współpracy z klientami, Bank na bieżąco dostosowuje tę współpracę do zmieniających się potrzeb klientów jak i do działań konkurencji.

Strategicznym właścicielem i partnerem biznesowym Banku Pocztowego S.A. jest Poczta Polska S.A. (posiadająca 75% - 10 akcji w jego kapitale zakładowym). Ponadto akcjonariuszem Banku jest Powszechna Kasa Oszczędności Bank Polski S.A. (25% + 10 akcji).

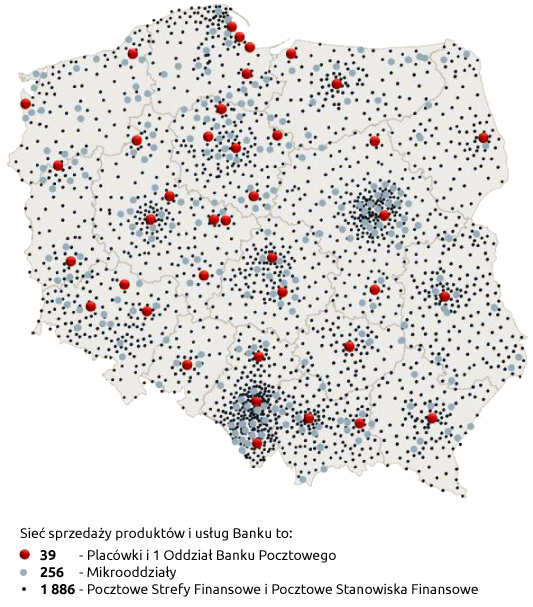

W efekcie strategicznej współpracy z Pocztą Polską, usługi i produkty Banku są dostępne dla klientów w około 7,8 tys. placówek na terenie całego kraju. Obok placówek Poczty Polskiej, Bank Pocztowy oferuje swoje usługi i produkty w 295 placówkach własnych, poprzez elektroniczne kanały dystrybucji (Internet, telefon) oraz za pośrednictwem sieci mobilnych doradców spółki zależnej – Spółki Dystrybucyjnej Banku Pocztowego Sp. z o.o. Ponadto, produkty Banku są dystrybuowane przez 26 tys. listonoszy a także przez pośredników. Tak szeroka sieć sprzedaży daje Bankowi unikalną przewagę konkurencyjną.

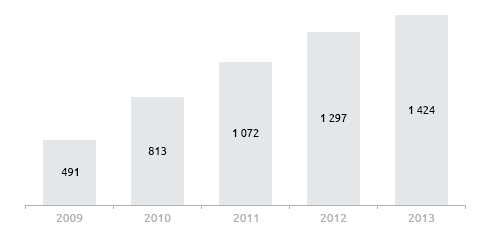

Liczba klientów detalicznych i mikroprzedsiębiorstw (w tys.)

Na koniec 2013 roku Bank obsługiwał 1 423,7 tys. klientów indywidualnych i mikroprzedsiębiorstw. W 2013 roku Bank pozyskał 286,9 tys. nowych klientów indywidualnych. Tym samym, Bank Pocztowy S.A. w znacznym stopniu przyczynił się do walki z niekorzystnym społecznie zjawiskiem wykluczenia finansowego. Z usług Banku korzystało ponadto 15,1 tys. klientów instytucjonalnych, tj. o 5,9% więcej niż w grudniu 2012 roku.

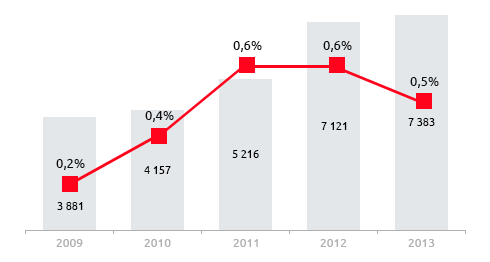

W dniu 31 grudnia 2013 roku suma bilansowa Grupy Kapitałowej Banku Pocztowego wynosiła 7 382,7 mln zł i przedstawiała 0,5% aktywów ogółem polskiego sektora bankowego1. Wartość kredytów i pożyczek brutto udzielonych klientom osiągnęła poziom 5 180,5 mln zł.

Suma bilansowa (w mln zł) i ROA netto (w %)

Zobowiązania wobec klientów Grupy wyniosły 6 230,6 mln zł. Główną ich część stanowiły środki pozyskane od klientów indywidualnych – w wysokości 4 157,2 mln zł.

W wyniku dynamicznego rozwoju na przestrzeni ostatnich lat, Bank Pocztowy S.A., spółka dominująca w Grupie, zdobył istotną rolę w niektórych segmentach rynku bankowego w Polsce. Bank zajmuje dobrą pozycję na rynku rachunków oszczędnościowo-rozliczeniowych, z udziałem na poziomie 3,0%2. W warunkach nadal niskiego poziomu ubankowienia nestorów, w 2013 roku Bank prowadził rachunki dla ponad 6%3 tej grupy polskiego społeczeństwa. Bank Pocztowy jest także ważnym partnerem finansowym dla instytucji pożytku publicznego (tj. szkół, fundacji i innych instytucji non-profit). Na koniec grudnia 2013 roku posiadał 5,3% udziału w należnościach kredytowych sektora bankowego od instytucji niekomercyjnych oraz 2,4% udziału w depozytach i innych zobowiązaniach sektora od tej grupy klientów4.

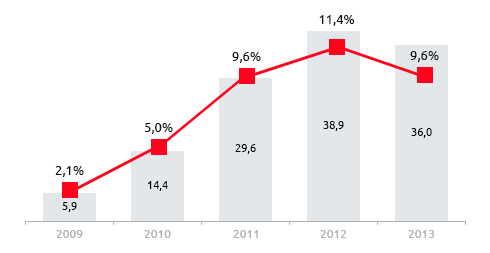

Zysk netto (w mln zł) i ROE netto (w %)

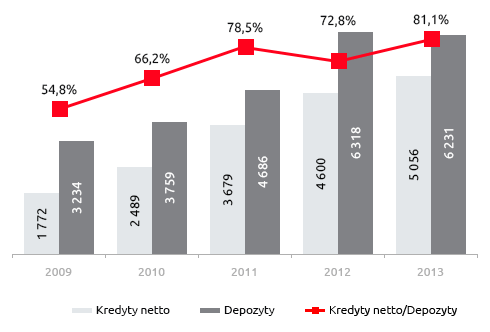

Kredyty i Depozyty (w mln zł)

Kredyty / Depozyty (w %)

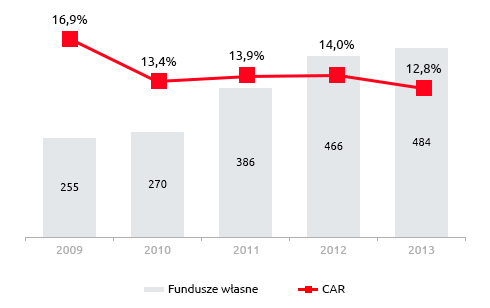

Fundusze własne Grupy Banku (w mln zł) i CAR (w %)

Sytuacja płynnościowa Grupy Kapitałowej Banku Pocztowego S.A. w 2013 roku była dobra. Na koniec 2013 roku relacja kredytów i pożyczek do depozytów kształtowała się na poziomie 81,1%. Grupa posiadała także wystarczające kapitały własne w relacji do skali prowadzonej działalności. W grudniu 2013 roku współczynnik wypłacalności dla Grupy wynosił 12,8%, a Tier 1 ukształtował się na poziomie 9,5%.

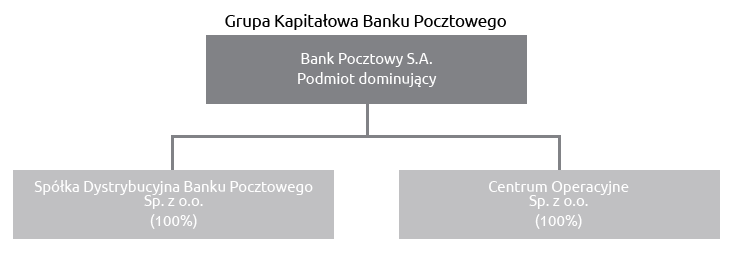

Ważną rolę w realizacji strategii Grupy Kapitałowej Banku odgrywają wchodzące w jej skład spółki zależne, tj.:

- Spółka Dystrybucyjna Banku Pocztowego Sp. z o.o., której głównym celem jest wsparcie kanałów sprzedażowych Banku Pocztowego i dotarcie do potencjalnych klientów pochodzących z miejscowości daleko oddalonych od placówek Banku.

- Centrum Operacyjne Sp. z o.o., które świadczy profesjonalne usługi w zakresie procesów administracyjnych dla produktów i usług na rzecz podmiotów sektora finansowego.

Na koniec 2013 roku zatrudnienie w Grupie Kapitałowej Banku Pocztowego S.A. wynosiło 1 700 etatów.

W listopadzie 2011 roku obligacje Banku Pocztowego S.A. zostały wprowadzone do alternatywnego systemu obrotu na rynek Catalyst. Z uwagi na wypełnianie obowiązków informacyjnych, wprowadzenie do obrotu na rynku Catalyst było sygnałem zarówno dla inwestorów jak i kontrahentów Banku Pocztowego S.A., że jest on spółką notowaną, a więc transparentną i odpowiedzialną wobec interesariuszy rynkowych i biznesowych.

Rys historyczny

Bank Pocztowy prowadzi działalność operacyjną od 1990 roku. Ideą leżącą u podstaw utworzenia Banku było dążenie do reaktywowania bankowości pocztowej w Polsce. Sposobem na osiągnięcie tego celu i rozwój Banku Pocztowego S.A. miało być wdrożenie systemu rozliczeń bezgotówkowych GIRO, umożliwiającego łatwą i szybką obsługę płatności masowych, zmniejszenie kosztów emisji i obiegu pieniądza gotówkowego w gospodarce oraz dotarcie z ofertą usług bankowych do klientów, w szczególności indywidualnych, poprzez szeroką sieć sprzedaży Poczty Polskiej. Dlatego początkowo Bank był bankiem o typowo rozliczeniowym charakterze, z wynikami w znacznym stopniu opartymi o rozliczenia z Pocztą Polską.

W 1998 roku rozpoczął się proces przekształcania Banku w bank detaliczny. W oparciu o sieć sprzedaży Poczty Polskiej oraz oddziały i placówki własne Bank zaczął docierać do coraz większej grupy klientów. Równocześnie rozpoczęto wprowadzanie do oferty nowych produktów. W 1999 roku pełna obsługa kont osobistych GIRO możliwa była we wszystkich urzędach pocztowych, a Rachunek GIRO został także uzupełniony o kartę Visa Electron. W 2003 roku Bank uruchomił internetowy serwis informacyjny. Dwa lata później, w 2005 roku, dotychczasowe rachunki osobiste GIRO zmieniły nazwę na Pocztowe Konto Nestor i Pocztowe Konto Standard.

Przełomowym wydarzeniem w budowaniu przez Bank bankowości detalicznej była podpisana w 2006 roku umowa pomiędzy Bankiem Pocztowym a Pocztą Polską regulująca zasady współpracy między obiema instytucjami w obszarze bankowych usług detalicznych. Realizując zapisy tej umowy do końca 2009 roku na Poczcie Polskiej wyodrębniono ponad 2 tys. Pocztowych Stanowisk Finansowych, mających na celu usprawnienie obsługi klientów Banku przez pracowników placówek pocztowych. W efekcie sukcesywnie wprowadzanych zmian i rozwojowi sieci sprzedaży, w lutym 2010 roku liczba klientów Banku przekroczyła 500 tys., w październiku 2011 roku 1 milion, a obecnie zbliża się do 1,5 miliona.

W 2010 r. zostały utworzone oraz rozpoczęły działalność operacyjną spółki zależne Banku – Spółka Dystrybucyjna Banku Pocztowego Sp. z o.o. oraz Centrum Operacyjne Sp. z o.o. Tym samym powstała Grupa Kapitałowa Banku Pocztowego.

Podstawowe dane Grupy Kapitałowej Banku Pocztowego S.A za lata 2009-2013

| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

| Suma bilansowa (w tys. zł) | 3 881 000 | 4 156 609 | 5 215 801 | 7 120 653 | 7 382 745 |

| Kredyty i pożyczki udzielone klientom 1/(w tys. zł) | 1 772 350 | 2 488 835 | 3 679 382 | 4 599 545 | 5 055 712 |

| Zobowiązania wobec klientów (w tys. zł) | 3 233 529 | 3 759 124 | 4 685 735 | 6 317 949 | 6 230 578 |

| Kapitały własne (w tys. zł) | 281 812 | 294 968 | 321 395 | 361 470 | 391 765 |

| Dochody Grupy 2/ (w tys. zł) | 221 495 | 221 165 | 258 473 | 290 255 | 294 320 |

| Koszty administracyjne (w tys. zł) | (178 352) | (195 204) | (209 837) | (218 356) | (212 738) |

| Wynik z tytułu odpisów (w tys. zł) | (33 804) | (9 673) | (12 877) | (25 099) | (42 398) |

| Zysk brutto (w tys. zł) | 8 096 | 17 529 | 37 531 | 48 665 | 43 260 |

| Zysk netto (w tys. zł) | 5 907 | 14 412 | 29 555 | 38 949 | 36 027 |

| ROA netto (w%) | 0,2 | 0,4 | 0,6 | 0,6 | 0,5 |

| ROE netto (w%) | 2,1 | 5,0 | 9,6 | 11,4 | 9,6 |

| Koszty z amortyzacją/dochody (C/I) 3/ (w%) | 81,0 | 87,8 | 80,6 | 74,7 | 71,3 |

| Współczynnik wypłacalności (w%) | 16,9 | 13,4 | 13,9 | 14,0 | 12,8 |

| Tier 1 (w%) | 16,6 | 13,2 | 10,6 | 9,9 | 9,5 |

| NPL 4 / (w%) | 7,2 | 7,2 | 5,0 | 4,7 | 5,4 |

| Marża odsetkowa netto do aktywów ogółem 5/ (w%) | 4,2 | 3,6 | 4,1 | 3,8 | 3,6 |

| Stan zatrudnienia (w etatach) | 1 154 | 1 323 | 1 496 | 1 571 | 1 700 |

| Liczba placówek (szt) | 57 | 74 | 161 | 227 | 295 |

| Liczba klientów detalicznych i mikroprzedsiębiorstw (tys.) | 491 | 813 | 1 072 | 1 297 | 1 424 |

1. Kredyty i pożyczki netto.

2. Wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik zrealizowany z operacji papierami wartościowymi dostępnymi do sprzedaży.

3. Dochody powiększone o wynik na pozostałych przychodach i kosztach operacyjnych.

4. NPL – udziału kredytów z rozpoznaną utratą wartości w portfelu kredytowym. Wartości wskaźnika w latach 2009-2011 zostały doprowadzone do porównywalności.

5. Marża odsetkowa – zmiana metodologii wyliczania marży odsetkowej w relacji do danych zaprezentowanych w Sprawozdaniach Zarządu za lata: 2011 oraz 2012. Obecnie stosowana metodologia uwzględnia poziom średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych), w poprzedniej aktywa obejmowały dwa okresy: aktywa na koniec danego roku oraz roku poprzedniego.

Przypisy:

1 KNF Dane miesięczne dla sektora bankowego – grudzień 2013 roku

2 Źródło: serwis PRNews.pl Rynek kont osobistych – III kw. 2013, 12 grudnia 2013 roku

3 Źródło: GUS Liczba emerytów i rencistów na koniec 2013 roku

4 Dla Banku Pocztowego dane WEBIS, dla sektora bankowego dane NBP Należności i zobowiązania monetarnych instytucji finansowych, grudzień 2013 roku

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów