Rozwój organizacji i infrastruktury

W skład struktury organizacyjnej Banku wchodzą: Centrala, oddział i placówki realizujące zadania sprzedażowe w sieci Banku. Centrala jest jednostką organizacyjną stanowiącą centrum zarządzania strategicznego, projektującą i wdrażającą rozwiązania systemowe i rozwojowe dla Banku, a także realizującą działania operacyjne oraz bezpośrednią obsługę określonych klientów.

W skład Centrali wchodzą:

- obszary działalności – wyodrębnione funkcjonalnie i organizacyjnie obszary działania Banku, grupujące piony funkcjonalne i/lub komórki organizacyjne Centrali nie wchodzące w skład pionów funkcjonalnych,

- piony funkcjonalne – grupy powiązanych funkcjonalnie komórek organizacyjnych Centrali i/lub oddziału, projektujących, organizujących i realizujących określone procesy w skali całego Banku,

- komórki organizacyjne Centrali – departamenty lub biura podległe członkowi Zarządu lub dyrektorowi zarządzającemu,

- wewnętrzne komórki organizacyjne – wydziały, zespoły, samodzielne stanowiska pracy, wchodzące w skład komórki organizacyjnej Centrali lub w skład wskazanego obszaru działania Banku względnie pionu funkcjonalnego,

- komitety – grupy osób składające się z przedstawicieli kadry kierowniczej Banku, wykonujących zadania wspierające pracę Zarządu Banku, w szczególności w obszarze zarządzania identyfikowanymi w Banku rodzajami ryzyka.

W Centrali mogą funkcjonować doradcy Prezesa Zarządu. Prezes Zarządu może wskazać komórki organizacyjne Centrali, z którymi doradca Prezesa Zarządu ma obowiązek na bieżąco współpracować.

W Centrali nad wydzielonymi obszarami działalności nadzór sprawują członkowie Zarządu. Nadzór nad wydzielonymi obszarami działalności obejmuje w szczególności: prawidłowe i sprawne wykonywanie zadań wchodzących w zakres kompetencji podległych pionów funkcjonalnych i/lub komórek organizacyjnych Centrali nie wchodzących w skład pionów funkcjonalnych, a także koordynację współpracy pomiędzy nimi.

Według stanu na dzień 31 grudnia 2017 roku struktura organizacyjna przedstawiała się następująco:

Według stanu na dzień 31 grudnia 2017 roku w ramach Banku funkcjonowały trzy obszary, zarządzane przez poszczególnych Członków Zarządu Banku, tj.:

- Obszar Zarządzania Strategicznego i Finansów – zarządzany przez Prezesa Zarządu,

- Obszar Biznesu, Skarbu i Informatyki– zarządzany przez Wiceprezesa Zarządu,

- Obszar Ryzyka i Wsparcia– zarządzany przez Członka Zarządu.

W okresie przejściowym, tj. od dnia złożenia wniosku do Komisji Nadzoru Finansowego w dniu 30 czerwca 2017 roku do dnia wydania przez Komisję Nadzoru Finansowego decyzji administracyjnej w sprawie wyrażenia zgody na powierzenie Panu Jerzemu Konopce funkcji Członka Zarządu nadzorującego zarządzanie ryzykiem istotnym w działalności Banku, odpowiedzialność za zarządzanie ryzykiem istotnym w działalności Banku ponosi kolegialnie cały Zarząd. W powyższym okresie Zarząd wyznaczył Pana Jerzego Konopkę – pełniącego funkcję Członka Zarządu na Koordynatora działania Zarządu w zakresie nadzoru nad Pionem Ryzyka.

Główne cele i zadania poszczególnych obszarów:

Obszar Zarządzania Strategicznego i Finansów:

- Pion Prawno-Prezydialny i Bezpieczeństwa: zapewnienie warunków do sprawnego funkcjonowania organów Banku, zapewnienie efektywnej obsługi prawnej w celu ochrony prawnej interesów Banku, zapewnienie bezpieczeństwa systemów teleinformatycznych oraz zasobów Banku, w tym organizacja rozwiązań zapewniających ciągłość działania Banku, zapewnienie bezpiecznego działania Banku oraz środków klientów poprzez przeciwdziałanie przestępczości i przeciwdziałanie praniu pieniędzy oraz finansowaniu terroryzmu.

- Pion Finansów: realizowanie procesu planowania finansowego w Banku, monitorowanie realizacji planów finansowych, prowadzenie ksiąg rachunkowych, prowadzenie gospodarki własnej, sprawozdawczość obligatoryjna i statutowa, obsługa podatkowa, zarządzanie strategiczne strukturą aktywów i pasywów oraz płynnością strukturalną Banku.

- Departament Zarządzania Zasobami Ludzkimi: kształtowanie polityki kadrowej, szkoleniowej i socjalnej, zapewnienie należytej jakości kadr i kwalifikacji pracowników.

- Departament Audytu Wewnętrznego: zapewnienie niezależnej i obiektywnej oceny adekwatności i skuteczności systemu zarządzania ryzykiem oraz systemu kontroli wewnętrznej.

- Departament Strategii, Organizacji i Procesów: definiowanie strategicznych kierunków rozwoju Banku, monitorowanie stopnia realizacji Strategii i ryzyka strategicznego, modelowanie struktury organizacyjnej Banku celem zapewnienia efektywnej realizacji celów organizacji, zapewnienie rozwoju oraz propagowania zarządzania procesowego i kultury procesowej w Grupie Banku.

- Departament Compliance: zapewnienie efektywnego i skutecznego systemu zarządzania ryzykiem braku zgodności oraz nadzorowanie systemu kontroli wewnętrznej.

- Departament Marketingu i Public Relations: działania marketingowe oraz zapewnienie korporacyjnej komunikacji wewnętrznej i zewnętrznej.

Obszar Biznesu, Skarbu i Informatyki:

- Pion Rozwoju Biznesu: zapewnienie pożądanego pakietu usług i produktów bankowych oraz innowacyjnych rozwiązań funkcjonalnych i technologicznych, niezbędnych do realizacji celów biznesowych w ramach segmentu bankowości detalicznej, w tym mikroprzedsiębiorstw, zgodnie z zapotrzebowaniem linii biznesowych, a w zakresie kart bankowych pieniądza elektronicznego także w obszarze bankowości firm; obsługa klienta cyfrowego w zakresie zarządzania ofertą i rozwojem nowoczesnych kanałów dostępu.

- Pion Sprzedaży: kształtowanie i realizowanie polityki sprzedaży detalicznych i instytucjonalnych produktów bankowych i produktów zewnętrznych; zapewnienie pożądanego pakietu usług i produktów bankowych oraz innowacyjnych rozwiązań funkcjonalnych i technologicznych, niezbędnych do realizacji celów biznesowych w ramach segmentu bankowości instytucjonalnej i rozliczeniowej, zgodnie z zapotrzebowaniem linii biznesowych, organizacja efektywnej sieci sprzedaży detalicznych i instytucjonalnych produktów bankowych i produktów zewnętrznych, realizowanie polityki sprzedaży detalicznych produktów bankowych i produktów zewnętrznych w sieci Poczty Polskiej S.A., zgodnie ze strategią rynkową i finansową Banku we współpracy z Pocztą Polską S.A.

- Pion Informatyki: utrzymanie infrastruktury i systemów informatycznych na właściwym poziomie oraz rozwój systemów informatycznych zgodnie z oczekiwaniami klientów wewnętrznych.

- Departament Skarbu: zarządzanie płynnością bieżącą, emisja obligacji senioralnych i podporządkowanych Banku, zarządzanie ryzykiem FX i stopy procentowej Banku.

- Departament CRM, Analiz i Hurtowni Danych: przygotowywanie, wdrażanie i monitorowanie kampanii CRM dla Klientów Banku, rozwijanie narzędzi CRM i analizy danych (Business Intelligence) oraz zapewnienie informacji zarządczej z Hurtowni Danych. Bieżąca eksploatacja i rozwój Hurtowni Danych.

- Departament Logistyki i Administracji: optymalizacja wykorzystania zasobów majątkowych i procesów inwestycyjnych w Banku, zapewnienie właściwych warunków i środków pracy z uwzględnieniem racjonalizacji ponoszenia kosztów eksploatacyjnych, organizacja efektywnej sieci sprzedaży produktów bankowych i produktów zewnętrznych w Oddziale i Placówkach Banku, w sieci Poczty Polskiej S.A.

Obszar Ryzyka i Wsparcia:

- Pion Ryzyka: kształtowanie systemu zintegrowanego zarządzania ryzykiem oraz kapitałem wspierającego realizację strategii oraz utrzymanie przyjętego poziomu apetytu na ryzyko, tworzenie strategii pionu ryzyka powiązanej ze strategią Banku, tworzenie polityki Banku w zakresie ryzyka kredytowego, kształtowanie efektywnego systemu monitoringu ryzyka, restrukturyzacji i windykacji, udział w procesie sprzedaży detalicznych produktów kredytowych, detalicznych produktów kredytowych zabezpieczonych hipotecznie, mikroprzedsiębiorstw oraz produktów kredytowych dla klientów instytucjonalnych realizowanych w poszczególnych kanałach dystrybucji, w zakresie podejmowania decyzji kredytowych.

- Pion Operacji: tworzenie procesów oraz obsługi usług, zapewnienie pożądanego pakietu usług i produktów bankowych oraz innowacyjnych rozwiązań funkcjonalnych i technologicznych, niezbędnych do realizacji celów biznesowych, zapewnienie efektywnego nadzoru nad umowami pomiędzy Bankiem a insourcerami w zakresie realizacji czynności operacyjnych oraz opracowywanie, wdrażanie oraz raportowanie na potrzeby Banku wskaźników operacyjnych jak również koordynacji działań Banku w zakresie realizacji inwestycji kapitałowych, organizacja efektywnego kanału dystrybucji produktów bankowych i zapewnienie efektywnego serwisu obsługi klientów przez Contact Center, zapewnienie realizowania operacji i rozliczeń w obrocie dewizowym i rozliczeń transakcji zawieranych przez Departament Skarbu.

- Biuro Rozliczeń i Nadzoru Outsourcingu : zapewnienie efektywnego zarządzania outsourcingiem w Banku.

- Biuro Zakupów i Optymalizacji Kosztów: zapewnienie prawidłowej realizacji procesu zakupów, racjonalnego gospodarowania kosztami oraz optymalizacja warunków cenowych funkcjonujących umów eksploatacyjnych.

- Stanowisko Niezależnego Walidatora: identyfikacja wykorzystywanych w Banku modeli, opracowywanie propozycji zasad i procedur wewnętrznych w zakresie przeprowadzanej walidacji modeli, organizacja procesu walidacji stosowanych w Banku modeli, przeprowadzanie walidacji modeli w zgodzie z Zasadami zarządzania modelami, wydawanie zaleceń i rekomendacji w stosunku do walidowanych modeli, raportowanie ryzyka modeli w ujęciu indywidualnym i zagregowanym.

Nadzór nad pionem funkcjonalnym sprawuje dyrektor zarządzający, który jednocześnie może kierować komórką organizacyjną Centrali wchodzącą w skład tego pionu funkcjonalnego. Komórką organizacyjną Centrali kieruje dyrektor zarządzający, dyrektor departamentu lub biura. Komórki organizacyjne Centrali wchodzą w skład pionu funkcjonalnego podlegając dyrektorowi zarządzającemu lub działają poza pionem funkcjonalnym podlegając członkowi Zarządu. Komórki organizacyjne Centrali powołuje, likwiduje, określa ich szczegółowe cele i zadania Zarząd w drodze uchwały Zarządu, kierując się zmiennymi potrzebami w zakresie sprawności działania i zarządzania. W komórkach organizacyjnych Centrali tworzone są wewnętrzne komórki organizacyjne (wydziały, zespoły, samodzielne stanowiska pracy) lub wchodzące w skład wskazanego obszaru działania Banku względnie pionu.

W ramach Centrali działają komitety, których regulaminy organizacyjne uchwalane są przez Zarząd:

- Komitet Zarządzania Aktywami i Pasywami,

- Komitet Kredytowy Banku,

- Komitet Organizacji Priorytetów Inicjatyw Informatycznych,

- Komitet Ryzyka Operacyjnego,

- Komitet ds. Architektury IT,

- Komitet Zarządzania Portfelem Projektów.

Zadania statutowe Banku realizowane są w oddziale, w sieci placówek i Mikrooddziałów. Oddział jest zorganizowaną jednostką organizacyjną posiadającą numer rozliczeniowy, zarejestrowaną w KRS. Regulamin organizacyjny oddziału uchwalany jest przez Zarząd. Placówki i Mikrooddziały powołuje i likwiduje Zarząd w drodze uchwały, kierując się efektywnością i dążeniem do maksymalizacji wyników sprzedaży.

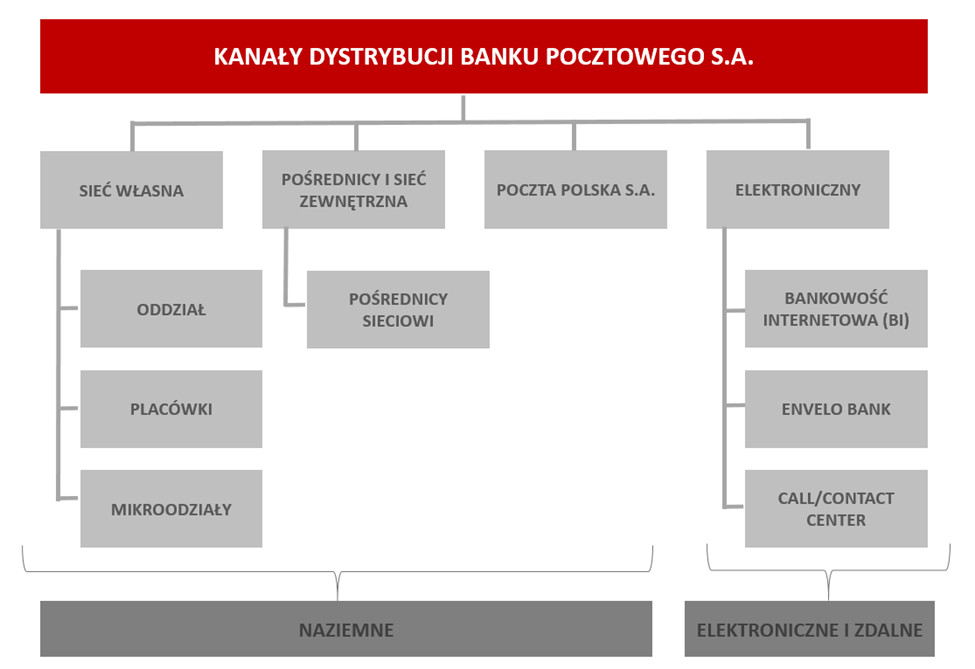

Bank posiada rozbudowaną sieć sprzedaży, która składa się z:

- kanałów głównych tj. sieci własnej Banku, sieci sprzedaży Poczty Polskiej, wybranych pośredników sieciowych oraz Spółki Dystrybucyjnej (do lipca 2017 roku),

- kanałów wspierających: bankowości internetowej, Contact Center, bankowości cyfrowej EnveloBank.

Poniższe zestawienie przedstawia podział kanałów dystrybucyjnych Banku.

Na koniec 2017 roku Bank posiadał własną sieć dystrybucji obejmującą 214 jednostek, składającą się z 1 Oddziału, 20 Placówek i 193 Mikrooddziałów. W wyniku przeprowadzonych analiz nad efektywnym rozmieszczeniem placówek oraz biorąc pod uwagę osiągane przez nie wyniki, w 2017 roku całkowita liczba placówek została zmniejszona o 3 jednostki.

Sieć tradycyjnych kanałów dystrybucji Banku Pocztowego w podziale na województwa:

Bank rozwija własne internetowe kanały dystrybucji. Klienci indywidualni mogą korzystać z systemów bankowości internetowej Pocztowy24, podczas gdy klienci instytucjonalni z systemu bankowości internetowej Pocztowy24 Biznes. W 2017 roku Bank udostępnił swoim klientom również nową cyfrową markę EnveloBank. Contact Center jest systemem bankowości telefonicznej, który umożliwia klientom dostęp do rachunku i innych usług bankowych przez telefon lub przez komunikatory internetowe.

Bank świadczy usługi finansowe korzystając z sieci sprzedaży Poczty Polskiej (około 4,7 tys. placówek). Produkty Banku są również dystrybuowane za pośrednictwem listonoszy. Tak rozbudowana sieć zapewnia dostęp do produktów i usług Banku na terenie całego kraju.

Poniżej wizualizacja placówek wg nowego standardu.

Znaczący wzrost poziomu inwestycji w 2017 roku związany był w istotnym stopniu z planami Grupy dotyczącymi wdrożenia nowej, rozszerzonej platformy bankowości mobilnej i internetowej EnveloBank oraz systemów wsparcia sprzedaży. Ponadto, zrealizowane inwestycje w większości dotyczyły obszaru informatyki w zakresie modernizacji i rozwoju podstawowych komponentów środowiska informatycznego jak również optymalizację procesów back office. Część środków przeznaczono także na rozwój systemów w obszarze bezpieczeństwa w Banku.

Nakłady inwestycyjne Banku w 2017 roku przeznaczono przede wszystkim na następujące projekty rozwojowe:

Rozwój usług cyfrowych

- EnveloBank

Kluczowym projektem strategicznym w 2017 roku było uruchomienie EnveloBanku - nowej marki cyfrowej Banku Pocztowego, odpowiadającej na potrzeby mobilnych klientów. Jest to największy projekt realizowany w Banku w kontekście liczby elementów składowych projektu oraz zaangażowania zasobów osobowych i finansowych. Już w 2015 roku Bank podjął szereg inicjatyw w celu przygotowania do wdrożenia nowej marki, w tym między innymi przygotowanie rozwiązania technicznego, planu realizacji i wdrożenia rozwiązania, oferty produktowej i usługowej dla klientów oraz dostosowania procesów do obsługi klientów cyfrowych. Bank kontynuował działania w 2016 roku, pracując również nad ofertą EnveloBanku poza usługami finansowymi. W lipcu 2017 roku EnveloBank został otworzony dla ograniczonej liczby klientów. 27 września miało miejsce uruchomienie masowe – EnveloBank rozpoczął normalne funkcjonowanie oraz pozyskiwanie klientów. Na rok 2018 planowane jest rozszerzenie jego funkcjonalności oraz rozszerzenie ekosystemu bankowości cyfrowej o „market cyfrowy” umożliwiający zdalną, automatyczną sprzedaż w kanałach cyfrowych.

Rozwój elektronicznych kanałów dystrybucji

- Przelewy natychmiastowe

Wdrożenie przelewów natychmiastowych, nowego produktu w ofercie Banku, podyktowane było przede wszystkim poprawą atrakcyjności oferty dla klientów zdalnych. Przelew natychmiastowy umożliwia klientom Banku posiadającym rachunek bieżący realizację szybkich przelewów w zakładanym czasie do 20 minut. Wdrożenie przelewów w drugim kwartale 2016 roku pozwoliło na dostosowanie oferty Banku do standardów rynkowych w obszarze płatności natychmiastowych. W czwartym kwartale 2017 roku system przelewów natychmiastowych rozszerzony został o drugą izbę rozliczeniową – KIR S.A.

Projekty związane z operacyjną działalnością Banku

- Unowocześnienie Hurtowni Danych i MIS

Nadrzędnym celem Projektu było wsparcie dla pionów biznesowych poprzez dostarczanie terminowej, przystępnej i wiarygodnej informacji wspierającej realizację celów rynkowych i finansowych. Cel ten będzie realizowany poprzez rozwój metodologii controllingowych, unowocześnienie i rozbudowę Hurtowni Danych oraz narzędzi Systemu Informacji Zarządczej. Pełne wdrożenie zostało zrealizowane w trzecim kwartale 2017 roku.

- Nowy Proces Kredytu Gotówkowego

Celem projektu Nowy Proces Kredytu Gotówkowego było stworzenie jednego, prostego i elastycznego procesu do sprzedaży kredytów gotówkowych, a w przyszłości włączenie w proces innych lub nowych produktów. Proces został tak opracowany by być elastycznym narzędziem, pozwalającym na dopasowanie oferty kredytowej do potrzeb i możliwości klienta, procesem transparentnym, szybkim i łatwym w obsłudze dla pracowników Banku. Wdrożenie nowego procesu Kredytu Gotówkowego odbyło się w I półroczu 2017 roku.

- Migracja do nowego systemu kartowego

Z końcem kwietna 2017 roku została wypowiedziana przez Bank Pocztowy umowa dotychczasowemu dostawcy usług obsługi kart płatniczych. Celem projektu jest przeniesienie obsługi kart do nowego dostawcy, First Data Polska S.A, do końca kwietnia 2018 roku. Głównym przesłankami takiej decyzji było zwiększenie dostępnych funkcjonalności przy jednoczesnym podniesieniu poziomu współpracy i efektywności kosztowej.

- Contact Center 24/7

Priorytetem tego projektu było urynkowienie czasu obsługi oraz dostosowanie do wymogów KNF czasu obsługi incydentów dotyczących bezpieczeństwa.

Dzięki uruchomieniu nowego rozwiązania w I połowie 2017 roku, czas pracy Contact Center został wydłużony do 7 dni w tygodniu 24 h na dobę, co pozwoliło na obsługę połączeń w godzinach 22:00 - 7:30 oraz w weekendy, w których do tej pory Bank nie prowadził obsługi.

- Implementacja MIFID II i MIFIR, Raportowanie niefinansowe, Wdrożenie sprawozdawczości BFG

W Banku zostały uruchomione obligatoryjne projekty legislacyjne, których brak realizacji wiązałby się z poważnymi konsekwencjami finansowymi. Zmiana dotyczy wdrożenia w Banku nowelizacji ustawy o rachunkowości, wdrożenia nowych obowiązków w zakresie ochrony inwestora oraz wymogów wynikających z aktów wykonawczych do ustawy o Bankowym Funduszu Gwarancyjnym. Wdrożenie tych regulacji jest prowadzone przy częściowym wsparciu zewnętrznych doradców.

- RODO - usuwanie danych osobowych Klientów

Dostosowanie do zasady ograniczenia czasowego z art. 26 ust. 1 pkt 4 ustawy o ochronie danych osobowych, która została powtórzona w art. 5 ust. 1 lit. e rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 roku w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE.

- Implementacja MSSF 9

Dostosowanie regulacji i systemów Banku Pocztowego do wymagań nowego, obligatoryjnego standardu sprawozdawczości finansowej - Międzynarodowy Standard Sprawozdawczości Finansowej 9 „Instrumenty finansowe”, obowiązującego od 1 stycznia 2018 roku.

- Przeniesienie serwerowni zapasowej

W związku ze zbliżającym się zakończeniem obecnej umowy kolokacyjnej dla serwerowni zapasowej powołany został projekt zakładający budowę wspólnej dla Grupy Poczty Polskiej serwerowni, w tym serwerowni zapasowej dla Banku Pocztowego. Budowa obejmie dostosowanie i kompletne wyposażenie budynku znajdującego się na terenie CER Poczty Polskiej w Lisim Ogonie koło Bydgoszczy. Projekt zakłada, w perspektywie 15 letniej, obniżenie kosztów kolokacji serwerowni zapasowej przy zachowaniu wysokiego poziomu ciągłości działania usług IT. Przeprowadzka i rozpoczęcie eksploatacji nowej serwerowni zapasowej planowane jest w IV kwartale 2018 roku.

- Stałe łącza w mikrooddziałach

Celem zrealizowanego w pierwszej połowie 2017 roku projektu było uruchomienie we wszystkich mikrooddziałach stałych łączy dostarczonych od operatora telekomunikacyjnego. Do tej pory znaczna część placówek (97) pracowała w oparciu o łącza sieci GSM. Powodowało to liczne niestabilności i zaniki łączności. Dzięki zastosowaniu nowych rozwiązań uzyskano dostępność łącza na poziomie 99,9% rocznie oraz gwarantowaną przepustowość co pozwala na niezakłócone i stabilne działanie pracowników sieci sprzedaży.

Dodatkowo Bank realizował projekty z obszaru bezpieczeństwa polegające na rozbudowie architektury bezpieczeństwa IT (zwiększenie poziomu bezpieczeństwa poprzez monitorowanie zdalnego dostępu do systemów bankowych oraz środowisk produkcyjnych) oraz wdrożeniu nowego systemu antyfraudowego i AML (Anti-Money Laundering) (ograniczenie wystąpienia ryzyka przestępstw na szkodę Banku oraz dalsze działania w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu).

W obszarze bezpieczeństwa prowadzony był projekt budowy systemu monitorowania bankowości internetowej podzielony na 3 części:

- ochrona sprzętowa Web Application Firewall - wdrożenie systemu monitorowania transakcji w bankowości internetowej w celu zapobiegania, wykrywania i blokowania oszukańczych transakcji płatniczych,

- Security Operation Center 24/7 (SOC) - utworzenie w strukturach Departamentu Bezpieczeństwa komórki bezpieczeństwa monitorującej zagrożenia dla bezpieczeństwa infrastruktury Banku oraz transakcji klientów,

- ochrona analityczna/antyfraudowa i proces obsługi transakcji podejrzanych - wdrożenie systemu monitorowania transakcji w bankowości internetowej w trybie on-line i off-line w celu zapobiegania, wykrywania i blokowania oszukańczych transakcji płatniczych oraz dostępu do bankowości internetowej i mobilnej. System od drugiej połowy 2018 roku ma monitorować nietypowe wzorce zachowań klientów lub/i ich urządzeń dostępowych podczas sesji usług płatności internetowych oraz identyfikować w trybie off-line podejrzane zachowania,

a także projekt Ekosystem Bezpieczeństwa, mający na celu zwiększenie bezpieczeństwa, obniżenie ryzyka operacyjnego oraz strat Banku z tytułu oszustw i nadużyć w procesach obsługi klienta poprzez zmiany procesów i utworzenie nowych rozwiązań, które poprawią jakość i bezpieczeństwo pracy.