Ryzyko kredytowe

Ryzyko kredytowe jest to ryzyko, na jakie narażona jest Grupa z tytułu zawarcia transakcji kredytowych, skutkujące możliwością nie odzyskania udzielonych kwot, utratą dochodu lub poniesieniem straty finansowej. Jest ono wypadkową z obszaru opracowania i wprowadzenia produktu kredytowego, procesu kredytowania, a z drugiej strony działań ograniczających możliwość poniesienia strat. W ramach ryzyka kredytowego Grupa uwzględnia zarówno ryzyko kontrahenta, jak również ryzyko rozliczenia i dostawy.

Ustalając bieżącą politykę zarządzania ryzykiem kredytowym, Grupa ma na względzie: utrzymanie ustalonych w strategii ryzyka poziomów udziału ekspozycji z rozpoznaną utratą wartości w portfelu kredytowym (NPL), wielkość funduszy własnych, analizę mocnych i słabych stron działalności kredytowej Grupy oraz przewidywane możliwości i zagrożenia dla jej dalszego rozwoju. Polityka Grupy w zakresie akceptowalnego poziomu ryzyka kredytowego uwzględnia również cykliczność procesów ekonomicznych oraz zmiany zachodzące w samym portfelu ekspozycji kredytowych.

Grupa dokonała przeglądu metodologii i wszystkich parametrów, aby dostosować je do zmieniających się warunków rynkowych.

Grupa kieruje się następującymi zasadami w procesie zarządzania ryzykiem kredytowym:

- analizuje ryzyko kredytowe pojedynczej ekspozycji kredytowej, portfela kredytowego i wymóg kapitałowy z tytułu ryzyka kredytowego,

- stosuje limity wewnętrzne i zewnętrzne wynikające odpowiednio z apetytu na ryzyko w różnych obszarach portfela kredytowego oraz wynikające z ustawy Prawo bankowe i realizacji rekomendacji Komisji Nadzoru Finansowego, przy czym rodzaje i wielkość stosowanych przez Grupę limitów dotyczących działalności kredytowej określają przepisy wewnętrzne dotyczące limitowania działalności kredytowej w odniesieniu m. in. do koncentracji dużych zaangażowań, koncentracji branżowej, koncentracji zaangażowań ze względu na rodzaj zabezpieczenia oraz rodzaj produktu,

- funkcje związane z bezpośrednią analizą wniosków, oceną ryzyka i podejmowaniem decyzji kredytowych są oddzielone od funkcji związanych z pozyskiwaniem klientów (sprzedażą produktów bankowych),

- podstawowym kryterium zawierania transakcji kredytowych jest posiadanie zdolności kredytowej przez klienta,

- podejmowanie decyzji kredytowych w Grupie odbywa się zgodnie z trybem i kompetencjami określonymi w przepisach wewnętrznych dotyczących oceny ryzyka kredytowego i podejmowania decyzji kredytowych,

- każda transakcja kredytowa – od momentu zawarcia do pełnego rozliczenia – jest monitorowana w zakresie wykorzystania kredytu, terminowości spłat, prawnych zabezpieczeń kredytu, powiązań kapitałowo-organizacyjnych dłużnika, a w przypadku klientów instytucjonalnych również pod względem bieżącej sytuacji ekonomiczno-finansowej,

- okresowo monitorowane są zmiany zachodzące na rynku nieruchomości oraz założenia i ramy ekonomiczno-prawne dokonywanych ocen wartości nieruchomości przyjmowanych jako zabezpieczenie ekspozycji kredytowych.

Zarządzanie ryzykiem kredytowym odbywa się w Grupie na podstawie pisemnych instrukcji i procedur, w których są określone metody identyfikacji, pomiaru, monitorowania, limitowania oraz raportowania ryzyka kredytowego. Co najmniej raz w roku Grupa dokonuje przeglądu i weryfikacji instrukcji i procedur, a także limitów ograniczających ryzyko kredytowe. W regulacjach jest określony zakres kompetencji poszczególnych jednostek Banku w procesie zarządzania ryzykiem kredytowym.

W celu wyznaczenia poziomu ryzyka kredytowego Grupa wykorzystuje m. in. następujące metody jego pomiaru:

- prawdopodobieństwo niewypłacalności,

- stopy odzysków,

- udział i strukturę kredytów z utratą wartości,

- wskaźnik pokrycia kredytów z utratą wartości odpisami aktualizującymi,

- miary efektywności modeli scoringowych,

- koszt ryzyka.

Grupa przygotowuje następujące cykliczne raporty dotyczące ekspozycji na ryzyko kredytowe:

- raport miesięczny dla Zarządu Banku i Komitetu Kredytowego Banku,

- raport kwartalny dla Rady Nadzorczej i Zarządu Banku.

Jakość portfela

Na koniec grudnia 2013 roku, udział ekspozycji z rozpoznaną utratą wartości w portfelu kredytowym ogółem ukształtował się na poziomie 5,4%, czyli wzrósł o 0,7 p.p. w porównaniu do stanu na koniec 2012 roku. Pogorszenie się jakości portfela wynikało przede wszystkim ze stopniowego „dojrzewania” portfela kredytowego Banku, które nie było równoważone przez przyrost wartości nowo sprzedawanych kredytów. Mimo to portfel kredytowy Grupy cechował się istotnie wyższą jakością niż średnia dla sektora bankowego, dla którego na koniec grudnia 2013 roku wartość wskaźnika NPL wyniosła 7,7%.1

Jakość portfela - udział kredytów z rozpoznana utratą wartości w portfelu kredytowym brutto

| 31.12.2013 | 31.12.2012 | Zmiana 2013/2012 |

|

|---|---|---|---|

| Grupa ogółem | 5,4% | 4,7% | 0,7 p.p. |

| dla osób prywatnych | 4,6% | 4,3% | 0,3 p.p. |

| dla klientów instytucjonalnych | 11,2% | 8,0% | 3,2 p.p. |

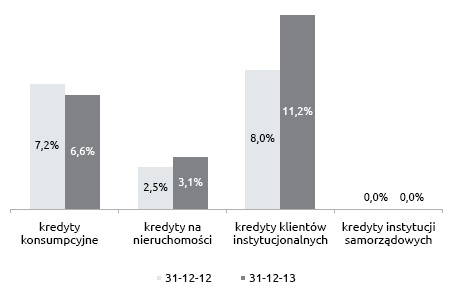

Zwiększył się przede wszystkim udział kredytów z utratą wartości w portfelu kredytowym dla klientów instytucjonalnych. W grudniu 2013 roku wynosił on 11,2% i był o 3,2 p.p. wyższy niż rok wcześniej. W przypadku należności kredytowych od osób prywatnych, wskaźnik NPL wzrósł z 4,3% na koniec 2012 roku do 4,6% w grudniu 2013 roku.

Wartość wskaźnika NPL dla kredytów i pożyczek terminowych

Najniższym ryzykiem cechowały się kredyty i pożyczki dla instytucji samorządowych, kredyty na nieruchomości dla których na koniec 2013 roku wskaźnik NPL wynosił odpowiednio: 0,0%, 3,1%.

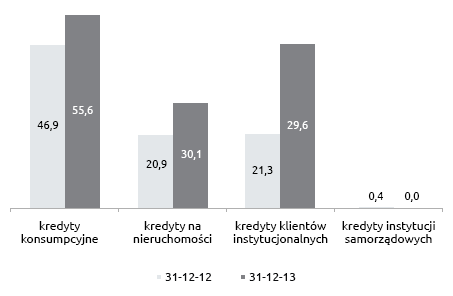

W grudniu 2013 roku wartość ekspozycji z rozpoznaną utratą wartości wyniosła 277,2 mln zł i była o 55,5 mln zł wyższa niż na koniec grudnia 2012 roku. Główna ich część przypadała na kredyty i pożyczki terminowe udzielone osobom prywatnym. Wartość tych ekspozycji wyniosła 189,4 mln zł, w tym na kredyty konsumpcyjne przypadało 114,2 mln zł. W ciągu 2013 roku wartość terminowych kredytów udzielonych osobom prywatnym z rozpoznaną utratą wartości wzrosła o 34,5 mln zł. Grupa posiadała ponadto w swoim portfelu 71,5 mln zł kredytów klientów instytucjonalnych z rozpoznaną utratą wartości. Była ona o 19,5 mln zł wyższa niż na koniec 2012 roku.

Jakość portfela - wartość kredytów z rozpoznana utratą wartości (tys.zł)

| 31.12.2013 | 31.12.2012 | Zmiana 2013/2012 |

|

|---|---|---|---|

| Grupa ogółem, w tym m.in. | 277 241 | 221 777 | 55 464 |

| dla osób prywatnych | 189 362 | 154 886 | 34 476 |

| dla klientów instytucjonalnych | 71 470 | 51 992 | 19 478 |

| dla klientów samorządowych | 0 | 0 | 0 |

Odpisy z tytułu utraty wartości

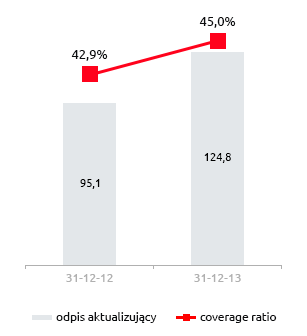

Na koniec 2013 roku wartość odpisów aktualizacyjnych dla portfela kredytowego Grupy Kapitałowej Banku Pocztowego wyniosła 124,8 mln zł. Stanowi to wzrost o 31,2% w porównaniu ze stanem na koniec grudnia 2012 roku.

Na sumę odpisów aktualizacyjnych złożył się odpis aktualizujący dla ekspozycji z rozpoznaną utratą wartości w kwocie 109,9 mln zł oraz odpis na straty zaistniałe, lecz niezaraportowane (IBNR) w kwocie 14,9 mln zł.

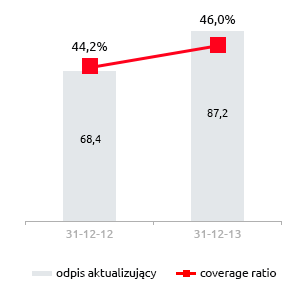

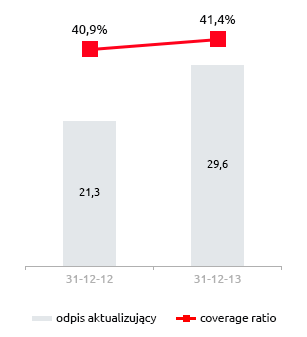

Wartość odpisów aktualizujących z tytułu utraty wartości dla kredytów w rachunku bieżącym wyniosła na koniec analizowanego okresu 8,0 mln zł, a dla kredytów i pożyczek terminowych 117,8 mln zł. W przypadku terminowych kredytów i pożyczek osób fizycznych łączna wartość odpisów aktualizacyjnych wynosiła 87,2 mln zł i wzrosła o 18,7 mln zł w ciągu roku. Były to głównie odpisy na kredyty konsumpcyjne (55,6 mln zł) oraz na kredyty na nieruchomości (30,1 mln zł). Na odpisy z tytułu utraty wartości dla kredytów instytucjonalnych przypadała kwota 29,6 mln zł, czyli o 8,3 mln zł wyższa w porównaniu ze stanem na koniec grudnia 2012 roku. Na zaangażowanie kredytowe w stosunku do instytucji samorządowych, Bank utworzył jedynie odpis IBNR w wysokości 24 tys. zł wobec 412 tys. zł rok wcześniej.

Odpisy z tytułu utraty wartości dla udzielonych kredytów i pożyczek terminowych (w mln zł)

W ciągu 2013 roku wzrósł w Grupie wskaźnik pokrycia kredytów z utratą wartości odpisami z tytułu utraty wartości (ang. coverage ratio). W grudniu 2013 roku wyniósł 45,0%, tj. wzrósł o 2,1 p.p. w porównaniu ze stanem na koniec grudnia 2012 roku. Przy czym, wartość wskaźnika dla:

- kredytów w rachunku bieżącym wyniosła 48,8%,

- kredytów i pożyczek terminowych 44,8%, w tym kredytów dla osób fizycznych 46,0% i kredytów

- dla klientów instytucjonalnych 41,4%.

Bank ogółem

Osoby fizyczne

Klienci instytucjonalni

Przypisy:

1 https://www.knf.gov.pl/opracowania/sektor_bankowy/dane_o_rynku/Dane_miesieczne.html

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów