Sytuacja majątkowa i finansowa

1. Zmiana podejścia w zakresie rozpoznawania przychodów z tytułu sprzedaży produktów ubezpieczeniowych (bancassurance) powiązanych z kredytami

W związku z pismem Urzędu Komisji Nadzoru Finansowego („UKNF”) z marca 2013 roku, skierowanego do całego sektora bankowego, dotyczącego sposobu ujmowania przychodów z tytułu sprzedaży produktów ubezpieczeniowych (bancassurance), Bank dokonał zmiany sposobu rozpoznawania przychodów z tego tytułu w księgach rachunkowych 2013 roku w zakresie ubezpieczeń, które dotychczas ocenione zostały jako niepowiązane w produktami kredytowymi, polegającego na:

- odroczeniu przychodu w czasie w części odpowiadającej wynagrodzeniu za czas poświęcony przez pracowników Banku na obsługę posprzedażową ubezpieczeń (zgodnie z zasadą szacunku stopnia zaawansowania usługi),

- utworzeniu rezerw na potencjalne zwroty wynagrodzenia przez Bank w związku z przedterminowym zakończeniem polis ubezpieczeniowych,

- adekwatnym rozpoznaniem kosztu sprzedaży ubezpieczenia, w myśl zasady współmierności przychodów i kosztów.

Zmiany wynikające z wprowadzonej metodologii zostały ujęte w księgach rachunkowych na dzień 30 czerwca 2013 roku i objęły okres od stycznia do czerwca 2013 roku. Bank nie korygował bilansu otwarcia 2013 roku ze względu na nie istotny wpływ wprowadzonych zmian na kapitały Banku.

W grudniu 2013 roku Bank, podobnie jak inne banki, otrzymał pismo od UKNF ze szczegółowymi wytycznymi w zakresie księgowego podejścia do ujęcia przychodów z tytułu sprzedaży produktów ubezpieczeniowych (bancassurance), które w szczególności rekomendowało bardziej restrykcyjne, od stosowanych dotychczas przez Grupę, kryteria oceny bezpośredniego powiązania produktu ubezpieczeniowego z kredytem, a także wdrażały model wartości godziwej do podziału wynagrodzenia z tytułu pośrednictwa w sprzedaży ubezpieczeń. Grupa zaimplementowała nowy księgowy sposób ujęcia przychodów z tytułu sprzedaży produktów ubezpieczeniowych zarówno dla sprzedaży prowadzonej w 2013 roku jak i w latach poprzednich. Retrospektywne wprowadzenie zmian w zasadach (polityce) rachunkowości spowodowało przekształcenie danych finansowych w zatwierdzonych sprawozdaniach finansowych za lata ubiegłe tj. bilansu otwarcia na dzień 1 stycznia 2012 roku i w konsekwencji na dzień 1 stycznia 2013 roku oraz wyników finansowych za 2012 rok.

W związku ze zmianą w zasadach (polityce) rachunkowości Grupa w następujący sposób ujmuje przychody i koszty z tytułu sprzedaży produktów ubezpieczeniowych powiązanych z kredytami:

- kredyty gotówkowe z ubezpieczeniem – od 6 do 11% przychodu z tytułu sprzedaży produktów ubezpieczeniowych powiązanych z kredytami gotówkowymi ujmowana jest jednorazowo jako przychód prowizyjny, natomiast pozostała część przychodu rozliczana jest jako przychód odsetkowy metodą efektywnej stopy procentowej przez okres ekonomicznego trwania kredytu,

- kredyty hipoteczne z ubezpieczeniem – od 0% do 15% przychodu z tytułu sprzedaży produktów ubezpieczeniowych powiązanych z kredytami hipotecznymi ujmowana jest jednorazowo jako przychód prowizyjny, natomiast pozostała część przychodu rozliczana jest jako przychód odsetkowy metodą efektywnej stopy procentowej przez okres ekonomicznego trwania kredytu.

Koszty sprzedaży produktów ubezpieczeniowych ujmowane są proporcjonalnie do sposobu ujęcia przychodu z tytułu sprzedaż produktów ubezpieczeniowych powiązanych z kredytem.

W wyniku wprowadzonych zmian w zasadach rachunkowości, Grupa dokonała korekty:

- kapitałów własnych o 11,7 mln zł wg. stanu na 31.12.2012 r. , w tym: korekta wyniku netto 2012 r. o 6,4 mln zł.

- wyniku netto 2013 r. o 8,1 mln zł.

Łączna kwota korekty na kapitały własne Grupy na dzień 31.12.2013 r. wyniosła 19,7 mln zł.

Opis zasad rachunkowości dotyczących produktów bancassurance przedstawiony jest w Skonsolidowanym sprawozdaniu finansowym za rok zakończony 31 grudnia 2013 r. w notach: 5b oraz 5f (15)(iii).

2. Główne czynniki kształtujące wynik finansowy

odsetek

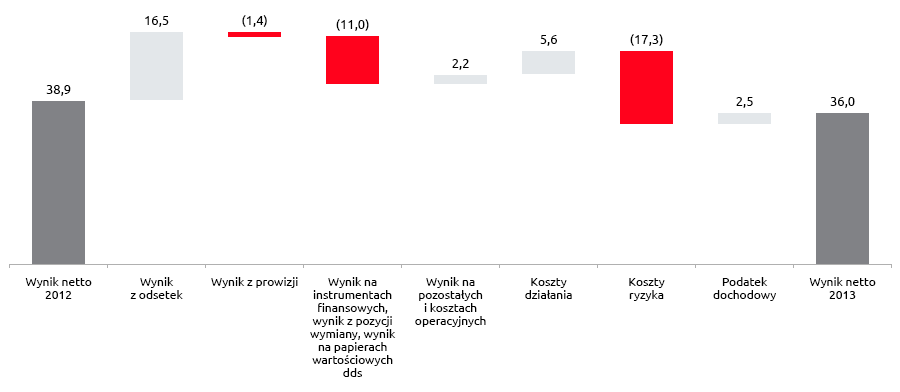

W 2013 roku Grupa Kapitałowa Banku Pocztowego osiągnęła zysk netto w wysokości 36,0 mln zł, czyli o 7,5% niższy od rekordowego wyniku uzyskanego w 2012 roku. Był to drugi co do wysokości zysk netto w historii Grupy.

Wpływ na wynik finansowy Grupy Banku w 2013 roku miały przede wszystkim następujące czynniki:

- Wzrost wyniku z tytułu odsetek zrealizowany w niekorzystnych warunkach malejących rynkowych stóp procentowych. Wynik z odsetek ukształtował się na poziomie 243,8 mln zł, czyli wzrósł o 7,3% w porównaniu do 2012 roku głównie na skutek wzrostu akcji kredytowej dla klientów indywidualnych.

- Spadek wyniku z tytułu prowizji. Grupa uzyskała netto 41,6 mln zł z tytułu prowizji, tj. o 3,3% mniej niż w poprzednim roku. Wpływ na ich poziom miał m.in. spadek przychodów prowizyjnych z tytułu operacji rozliczeniowych i gotówkowych (o 11,4%, tj. 4,7 mln zł).

- Niższe wyniki zrealizowane na operacjach papierami wartościowymi dostępnymi do sprzedaży, wyniku z pozycji wymiany oraz z wyceny instrumentów finansowych. Grupa osiągnęła łącznie z tego tytułu dochody w wysokości 8,9 mln zł, czyli o 55,4% mniejsze niż w 2012 roku. Było to spowodowane zakończeniem przez Radę Polityki Pieniężnej cyklu obniżek stóp procentowych w Polsce oraz rosnącą awersją do ryzyka na rynkach finansowych, co doprowadziło do wzrostu zmienności cen oraz presji na stopniowy wzrost rentowności polskich instrumentów dłużnych.

- Niższe koszty działania. W 2013 r. Grupa utrzymała dyscyplinę kosztową, efektem której był spadek kosztów działania o 2,6% do poziomu 212,7 mln zł. Koszty świadczeń pracowniczych wyniosły 92,4 mln zł i obniżyły się o 8,7% w relacji do poprzedniego roku. Podczas gdy koszty rzeczowe ukształtowały się na poziomie 98,4 mln zł i wzrosły o 2,3%.

- Wyższe odpisy z tytułu utraty wartości aktywów. W 2013 roku koszty ryzyka wyniosły 42,4 mln zł i wzrosły o 68,9% w relacji do 2012 roku. Grupa utworzyła dodatkowe odpisy przede wszystkim na portfel kredytów konsumpcyjnych oraz należności kredytowe od klientów instytucjonalnych.

Wynik netto Grupy Kapitałowej Banku w 2013 roku (w mln zł)

Główne pozycje rachunku zysków i strat kształtowały się następująco:

Podstawowe pozycje rachunku zysków i strat Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł)

| 2013 | 2012 | Zmiana 2013/2012 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Dochody z działalności operacyjnej | 294 320 | 290 255 | 4 065 | 1,4 % |

| Wynik z tytułu odsetek | 243 807 | 227 282 | 16 525 | 7,3 % |

| Wynik z tytułu prowizji i opłat | 41 628 | 43 064 | (1 436) | (3,3)% |

| Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany |

2 905 | 6 678 | (3 773) | (56,5)% |

| Wynik z operacji papierami wartościowymi dostępnymi do sprzedaży | 5 980 | 13 231 | (7 251) | (54,8)% |

| Wynik na pozost. przychodach i kosztach operacyjnych | 4 076 | 1 865 | 2 211 | 118,6 % |

| Ogólne koszty administracyjne | (212 738) | (218 356) | 5 618 | (2,6)% |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości | (42 398) | (25 099) | (17 299) | 68,9 % |

| Zysk brutto | 43 260 | 48 665 | (5 405) | (11,1)% |

| Podatek dochodowy | (7 233) | (9 716) | 2 483 | (25,6)% |

| Zysk netto | 36 027 | 38 949 | (2 922) | (7,5)% |

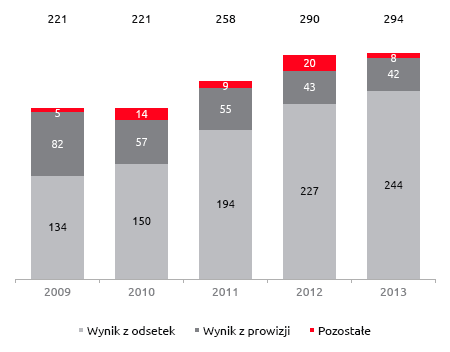

Dochody Grupy Banku (w mln zł)

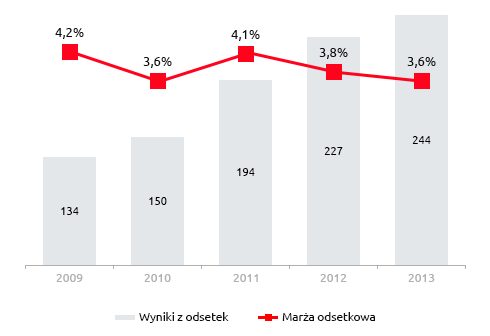

Wynik z odsetek Grupy Banku (w mln zł)

Wynik z tytułu odsetek

W 2013 roku, tak jak i w poprzednim, wynik z tytułu odsetek stanowił główne źródło dochodów Grupy Kapitałowej Banku Pocztowego. Wyniósł on 243,8 mln zł i był o 16,5 mln zł, tj. 7,3% wyższy niż w 2012 roku.

Obok spadku stóp procentowych na rynku, wpływ na poziom wyniku odsetkowego Grupy w 2013 roku miały następujące wewnętrzne czynniki:

- spadek przychodów odsetkowych. Wyniosły one 423,4 mln zł, czyli były o 6,1% niższe niż w poprzednim roku. Stanowiące główny element tej kategorii przychodów, przychody z tytułu odsetek od kredytów terminowych osób fizycznych wyniosły 294,3 mln zł, czyli ukształtowały się na poziomie o 1,5% wyższym niż w 2012 roku. Uzyskany wynik był efektem istotnego wzrostu akcji kredytowej dla tej grupy klientów. Na skutek spadku wartości portfela kredytowego Grupy dla klientów instytucjonalnych i instytucji samorządowych obniżyły się natomiast znacznie przychody z tytułu odsetek od tej grupy klientów. Spadły także przychody odsetkowe z tytułu

instrumentów finansowych. - spadek kosztów z tytułu odsetek. W 2013 roku ukształtowały się one na poziomie 179,6 mln zł, tj. obniżyły się o 19,6% w relacji do poprzedniego roku. Grupa poniosła znacznie niższe koszty odsetkowe z tytułu zobowiązań terminowych wobec klientów instytucjonalnych, co wynikało przede wszystkim ze spadku stanu środków na rachunkach bankowych tych klientów oraz od rachunków bieżących. Wzrosły natomiast koszty odsetkowe od depozytów terminowych osób fizycznych w związku ze znacznym wzrostem ich wartości, a także z tytułu obligacji własnych (ze względu na kolejne emisje obligacji w 2013 roku) oraz pożyczki podporządkowanej.

Pomimo działań Grupy zmierzających do wzrostu udziału w bilansie aktywów o wyższej rentowności, rekordowo niskie stopy procentowe przełożyły się na spadek marży odsetkowej. W 2013 roku Grupa Banku Pocztowego zrealizowała marżę odsetkową na poziomie 3,6% wobec 3,8% w poprzednim roku.

Przychody i koszty odsetkowe Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł)

| 2013 | 2012 | Zmiana 2013/2012 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Przychody z tytułu odsetek | 423 400 | 450 790 | (27 390) | (6,1)% |

| Przychody z tytułu należności od banków | 9 607 | 15 747 | (6 140) | (39,0)% |

| Przychody z tytułu należności od klientów, w tym: | 355 103 | 369 012 | (13 909) | (3,8)% |

| Od kredytów w rachunku bieżącym | 7 480 | 8 609 | (1 129) | (13,1)% |

| Od kredytów i pożyczek terminowych | 347 623 | 360 403 | (12 780) | (3,5)% |

| osoby fizyczne | 294 269 | 289 803 | 4 466 | 1,5 % |

| klienci instytucjonalni | 37 980 | 47 030 | (9 050) | (19,2)% |

| instytucje samorządowe | 15 374 | 23 570 | (8 196) | (34,8)% |

| Przychody z tytułu inwestycyjnych aktywów finansowych zaklasyfikowanych jako: | 58 541 | 65 735 | (7 194) | (10,9)% |

| dostępne do sprzedaży | 37 891 | 43 945 | (6 054) | (13,8)% |

| utrzymywane do terminu zapadalności | 20 650 | 21 790 | (1 140) | (5,2)% |

| Przychody z tytułu aktywów finansowych przeznaczonych do obrotu | 149 | 296 | (147) | (49,7)% |

| Koszty z tytułu odsetek | (179 593) | (223 508) | 43 915 | (19,6)% |

| Koszty z tytułu zobowiązań od banków | (1 729) | (848) | (881) | 103,9 % |

| Koszty z tytułu zobowiązań od klientów, w tym: | (156 552) | (207 363) | 50 811 | (24,5)% |

| Od rachunków bieżących | (43 503) | (71 848) | 28 345 | (39,5)% |

| Od zobowiązań terminowych | (113 049) | (135 515) | 22 466 | (16,6)% |

| osoby fizyczne | (82 795) | (75 359) | (7 436) | 9,9 % |

| klienci instytucjonalni | (28 780) | (55 559) | 26 779 | (48,2)% |

| instytucje samorządowe | (1 474) | (4 597) | 3 123 | (67,9)% |

| Koszty z tytułu emisji dłużnych papierów wartościowych i pożyczki podporządkowanej | (21 312) | (15 297) | (6 015) | 39,3 % |

Wynik z tytułu prowizji i opłat

Główną część dochodów pozaodsetkowych Grupy stanowił wynik z tytułu prowizji i opłat. Wyniósł on 41,6 mln zł i był o 3,3% niższy niż w poprzednim roku.

Przychody i koszty z tytułu prowizji i opłat Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 2013 | 2012 | Zmiana 2013/2012 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Przychody z tytułu prowizji i opłat | 73 006 | 68 041 | 4 965 | 7,3 % |

| udzielonych kredytów i pożyczek | 747 | 1 671 | (924) | (55,3)% |

| operacji rozliczeniowych oraz operacji gotówkowych | 36 742 | 41 460 | (4 718) | (11,4)% |

| kart płatniczych i kredytowych | 17 126 | 13 377 | 3 749 | 28,0 % |

| obsługi rachunków bankowych | 10 568 | 5 121 | 5 447 | 106,4 % |

| sprzedaży produktów ubezpieczeniowych | 3 589 | 3 091 | 498 | 16,1 % |

| pozostałe | 4 234 | 3 321 | 913 | 27,5 % |

| Koszty z tytułu prowizji i opłat | (31 378) | (24 977) | (6 401) | 25,6 % |

| obsługi rachunków bieżących i lokat terminowych | (14 788) | (11 150) | (3 638) | 32,6 % |

| obsługi kart płatniczych, wypłat w bankomatach i POS-ach | (5 944) | (4 105) | (1 839) | 44,8 % |

| obsługi kasowej świadczonej na rzecz Banku | (5 574) | (5 189) | (385) | 7,4 % |

| sprzedaży produktów bankowych | (1 211) | (1 045) | (166) | 15,9 % |

| pozostałych usług | (3 861) | (3 488) | (373) | 10,7 % |

Przychody prowizyjne osiągnęły poziom 73,0 mln zł i były o 7,3% wyższe niż w 2012 roku. Grupa zanotowała przede wszystkim wzrost:

- przychodów z tytułu obsługi rachunków bankowych (o 106,4%). Było to związane i rosnącą liczbą prowadzonych rachunków jak i zmianami w Taryfie Opłat i Prowizji wprowadzonymi w IV kwartale 2013 roku,

- kart płatniczych i kredytowych (o 28,0%) przede wszystkim w następstwie wzrostu ilości wykonywanych transakcji przez klientów oraz liczby wydanych kart.

- sprzedaży produktów ubezpieczeniowych (o 16,1%), w tym głównie ubezpieczeń oferowanych w ramach procesu sprzedaży kredytów gotówkowych z tytułu ubezpieczenia od następstw nieszczęśliwych wypadków (NNW).

Obniżyły się natomiast wpływy prowizyjne z tytułu głównego elementu tej kategorii przychodów Grupy, tj. operacji rozliczeniowych oraz operacji gotówkowych (o 11,4%). Był to efekt zakończenia obsługi przekazów bezgotówkowych dotyczących wpłat świadczeń ZUS i ich pochodnych w kwietniu 2012 r. oraz zmniejszania stawek jednostkowych za transfery ZUS a także z utrzymującego się spadkowego trendu operacji rozliczeniowych oraz operacji gotówkowych.

W 2013 roku wzrosły także koszty jakie Grupa poniosła z tytułu prowizji i opłat. Zamknęły się one kwotą 31,4 mln zł i były o 25,6% wyższe niż 2012 roku. W ujęciu wartościowym, zwiększyły się głównie koszty prowizji i opłat obsługi rachunków bieżących lokat terminowych (o 32,6%) przede wszystkim w wyniku aktywizacji wypłat z rachunków ROR dokonywanych przez listonosza i koszty obsługi związane z kartami płatniczymi (o 44,8%).

Pozostałe dochody

Wynik na instrumentach finansowych, z pozycji wymiany oraz wynik ze sprzedaży papierów wartościowych dostępnych do sprzedaży w 2013 roku wyniósł 8,9 mln zł wobec 19,9 mln zł w 2012 roku. Szczegółowe omówienie tej kategorii wyników zaprezentowano w Rozdziale 5. poświęconym działalności skarbowej.

W 2013 roku pozostałe dochody operacyjne (saldo pozostałych przychodów/kosztów operacyjnych) wyniosły 4,0 mln zł i były wyższe od osiągniętych w poprzednim roku o 2,2 mln zł, tj. o 118,6 %. Pozostałe przychody operacyjne wzrosły o 15,0%, tj. o 1,1 mln zł do poziomu 8,7 mln zł na koniec 2013 r. Główną pozycję wzrostu innych przychodów operacyjnych o 2,2 mln zł stanowią przychody z tytułu rozwiązania rezerw na przyszłe zobowiązania (o 1,9 mln zł).

Pozostałe koszty operacyjne w 2013 r. były niższe o 18,7%, tj. o 1,1 mln zł. Najwyższy spadek dotyczył odpisów na rezerwy na należności od dłużników różnych.

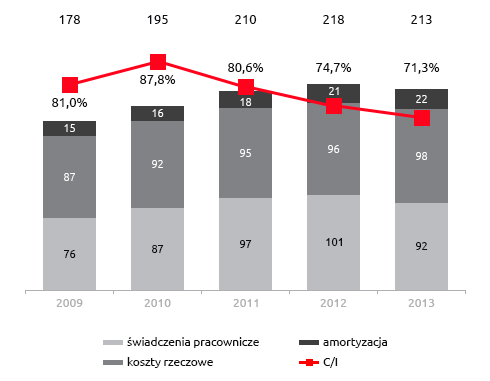

Ogólne koszty administracyjne

W 2013 roku Grupa Banku koncentrowała się na dalszej optymalizacji kosztów. W 2013 roku koszty działania Grupy wyniosły 212,7 mln zł wobec 218,4 ml zł w 2012 roku (spadek o 2,6%).

Koszty administracyjne z amortyzacją Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 2013 | Struktura (2013) |

2012 | Struktura (2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Koszty administracyjne z amortyzacją | (212 738) | 100,0% | (218 356) | 100,0% | 5 618 | (2,6)% |

| Świadczenia pracownicze | (92 372) | 43,4% | (101 147) | 46,3% | 8 775 | (8,7)% |

| Koszty rzeczowe | (98 427) | 46,3% | (96 252) | 44,1% | (2 175) | 2,3 % |

| Amortyzacja | (21 939) | 10,3% | (20 957) | 9,6% | (982) | 4,7% |

Głównym elementem kosztów działania Grupy były koszty rzeczowe. W 2013 roku zamknęły się one kwotą 98,4 mln zł i wzrosły o 2,3% w relacji do 2012 roku. W ramach tych kosztów, wzrosły przede wszystkim koszty usług obcych (głównie usług telekomunikacyjnych, koszty doradztwa i obsługi prawnej). Niższe niż w poprzednim roku były natomiast wydatki Grupy na promocję i reklamę oraz inne wydatki rzeczowe.

W 2013 roku Grupa wydała na świadczenia pracownicze 92,4 mln zł, czyli o 8,7% mniej niż w poprzednim roku. Spadek kosztów osobowych, przy wzroście zatrudnienia, wynikał z przeprowadzonych działań Banku mających na celu zoptymalizowanie i dostosowanie do potrzeb rozwoju biznesu struktury zatrudnienia w Centrali Banku, a także zmiany zasad systemu wynagradzania pracowników w sieci sprzedaży.

W ramach programu oszczędnościowego, także i w 2013 roku Grupa prowadziła renegocjacje umów z dostawcami, dokonywała wyboru nowych dostawców w drodze przetargów oraz prowadziła projekty inwestycyjne, mające na celu obok rozwoju działalności także zmniejszenie kosztów procesów.

Koszty administracyjne (w mln zł) oraz C/I (w proc.)

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości

W 2013 roku saldo odpisów aktualizujących z tytułu utraty wartości wyniosło 42,4 mln zł (wobec 25,1 mln zł w 2012 roku). Grupa dotworzyła odpisy przede wszystkim na:

- zaangażowanie z tytułu kredytów konsumpcyjnych na skutek wzrostu portfela (wzrost odpisów o 12,5 mln zł),

- kredyty udzielone klientom instytucjonalnym,

- kredyty na nieruchomości udzielone osobom fizycznym, przy czym z uwagi na zwiększoną aktywność Grupy w zakresie prewindykacji odpisy były o 2,1 mln zł niższe niż w poprzednim roku.

Zwiększenie poziomu odpisów aktualizujących rozpoznanych w rachunku zysków i strat było także naturalną konsekwencją dynamicznego wzrostu portfela kredytowego Grupy w latach ubiegłych oraz stopniowego „dojrzewania” tego portfela. Pomimo wzrostu odpisów koszt ryzyka Grupy w 2013 r. wyniósł 0,9% i utrzymał się na poziomie rynkowym.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (w tys. zł)

| 2013 | 2012 | Zmiana 2013/2012 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Kredyty i pożyczki udzielone klientom | (42 398) | (25 099) | (17 299) | 68,9% |

| Kredyty w rachunku bieżącym od klientów | (3 164) | (1 393) | (1 771) | 127,1% |

| Kredyty i pożyczki terminowe | (39 234) | (23 706) | (15 528) | 65,5% |

| osoby fizyczne | (30 830) | (19 837) | (10 993) | 55,4% |

| kredyty konsumpcyjne | (19 576) | (7 034) | (12 542) | 178,3% |

| kredyty na nieruchomości | (10 230) | (12 308) | 2 078 | (16,9)% |

| kredyty w rachunku karty kredytowej | (1 024) | (495) | (529) | 106,9% |

| klienci instytucjonalni | (8 795) | (3 771) | (5 024) | 133,2% |

| instytucje samorządowe | 391 | (98) | 489 | - |

3. Wyniki segmentów operacyjnych

Na podstawie stosowanego modelu zarządczego (w którym głównym kryterium jest podział według sprzedawanych produktów, świadczonych usług oraz odbiorców), Bank Pocztowy S.A. podzielił swoją działalność na następujące sprawozdawcze segmenty operacyjne:

- detaliczny,

- instytucjonalny,

- rozliczeń i skarbu.

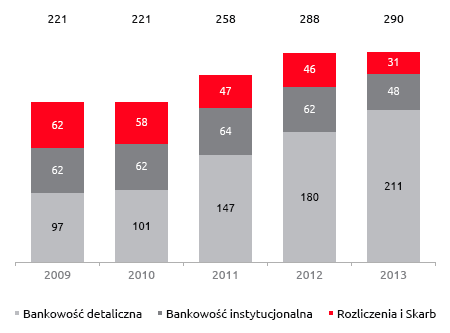

Dochody według segmentów operacyjnych (w mln zł)

Segment detaliczny

Segment detaliczny w ujęciu zarządczym obejmuje ofertę skierowaną do osób fizycznych. Oferta zawiera produkty depozytowe, kredytowe, ubezpieczeniowe i inwestycyjne i jest kierowana do klientów poprzez ogólnopolską sieć placówek własnych i Poczty Polskiej, bankowość internetową, kanały mobilne i Call Centre.

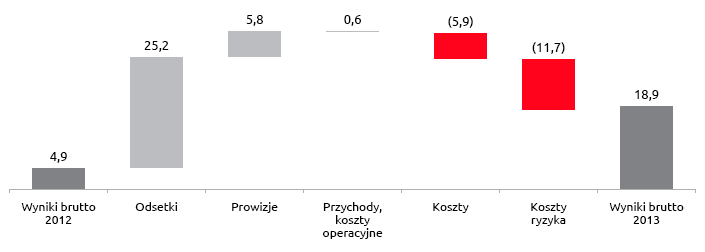

W 2013 roku segment detaliczny wygenerował zysk brutto w wysokości 18,9 mln zł. Był on o 14,0 mln zł, tj. o 286,2% wyższy od uzyskanego w 2012 roku.

Główne czynniki kształtujące wzrost zysku brutto segmentu detalicznego:

- znaczna poprawa wyniku odsetkowego oraz prowizyjnego. Wynik z tytułu odsetek stanowił najważniejsze źródło dochodów segmentu. Wyniósł on 204,5 mln zł i wzrósł o 25,2 mln zł. Znaczna poprawa wyniku odsetkowego wynikała z dynamicznego rozwoju akcji kredytowej dla klientów detalicznych. Na koniec 2013 roku wartość portfela kredytowego dla tego segmentu wynosiła 4 146,7 mln zł, tj. wzrosła o 15,0% w ciągu roku. Segment detaliczny uzyskał netto 6,3 mln zł z tytułu prowizji i opłat, czyli o 5,8 mln zł więcej niż w poprzednim roku. Poprawa wyniku związana była ze wzrostem przychodów z tytułu opłat za prowadzenie ROR,

- wzrost kosztów administracyjnych. W 2013 roku segment detaliczny poniósł koszty w wysokości 164,2 mln zł, czyli o 6,0 mln zł wyższe niż w 2012 roku. Kluczowym czynnikiem wzrostu były wyższe koszty front-office związane z nowo uruchamianymi placówkami Banku a także wzrost kosztów amortyzacji o 1,5 mln zł, tj. do poziomu 17,1 mln zł,

- wyższy ujemny wynik z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2013 roku osiągnął wartość na poziomie -32,1 mln zł w porównaniu z- 20,4 mln zł w 2012 roku, w związku z dojrzewaniem portfela kredytów detalicznych.

Wynik brutto segmentu detalicznego w 2013 roku (w mln zł)

Segment instytucjonalny

Segment instytucjonalny w ujęciu zarządczym obejmuje wynik na działalności uzyskany z tytułu obsługi podmiotów gospodarczych będących osobami prawnymi, osobami fizycznymi oraz jednostkami organizacyjnymi nie posiadającymi osobowości prawnej, jeżeli na podstawie właściwych przepisów prowadzą działalność gospodarczą oraz jednostek budżetowych szczebla centralnego i samorządowego. Oferta Banku dla tych klientów obejmuje: produkty kredytowe, depozytowe oraz usługi rozliczeniowe wraz ofertą produktową mającą na celu ułatwienie przedsiębiorcom efektywne zarządzanie środkami pieniężnymi. Produkty są oferowane poprzez sieć własną Banku, sieć Poczty Polskiej oraz pośredników finansowych.

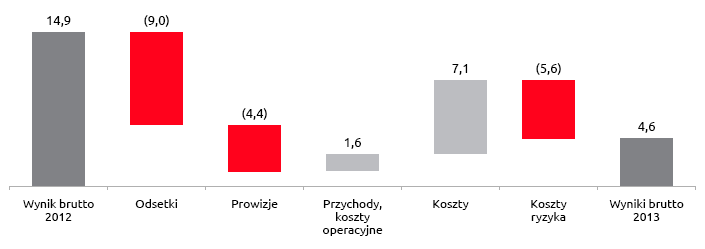

W 2013 roku segment instytucjonalny wygenerował zysk brutto na poziomie 4,6 mln zł wobec 14,9 mln zł w 2012 roku, co oznacza spadek o 10,3 mln zł.

Na wynik segmentu instytucjonalnego złożyły się przede wszystkim:

- niższe dochody netto z tytułu odsetek. Wyniosły one 38,5 mln zł, czyli spadły o 19,0%. Był to głownie skutek zmniejszenia się marży na produktach depozytowych. W 2013 roku wyniosła ona 1,14% wobec 1,40% w 2012 roku,

- mniejszy wynik z tytułu prowizji. Segment uzyskał z tego tytułu 4,4 mln zł, czyli o 30,1% mniej niż w poprzednim roku. Najwyższy spadek przychodów prowizyjnych dotyczył przelewów Eliksir składanych za pośrednictwem Infokonta w efekcie obniżki stawek prowizji za przelew oraz braku prowizji za obsługę odprowadzania nadmiarów gotówki,

- spadek kosztów administracyjnych. Koszty wyniosły 34,6 mln zł, czyli obniżyły się o 7,1 mln zł. Przyczyniła się do tego głównie zmiana systemu zarządzania gotówką,

- wyższy ujemny wynik z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2013 roku wynik ten wyniósł -10,3 mln zł (wobec - 4,7 mln zł w 2012 roku).

Wynik brutto segmentu instytucjonalnego w 2013 roku (w mln zł)

Segment rozliczeń i skarbu

Segment rozliczeń i skarbu w ujęciu zarządczym obejmuje:

- wynik działalności prowadzonej w zakresie usług rozliczeniowych. Najważniejsze usługi rozliczeniowe stanowią: obsługa dokumentów wpłat na rzecz ZUS i Urzędów Skarbowych, bezgotówkowe przekazywanie świadczeń ZUS świadczeniobiorcom oraz włączanie do rozliczeń międzybankowych wpłat gotówkowych,

- wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z operacji wymiany oraz wynik zrealizowany z operacji papierami wartościowymi dostępnymi do sprzedaży.

Segment dokonuje również transakcji na rynku międzybankowym, lokuje nadwyżkę środków w instrumentach rynkowych lub pozyskuje środki dla Banku. W transakcjach wewnętrznych odkupuje po stawce transferowej od segmentów operacyjnych pozyskane przez nie środki klientów i sprzedaje im fundusze na działalność kredytową.

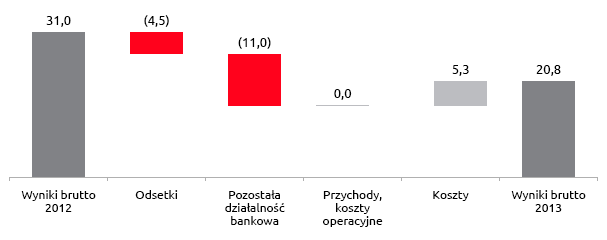

W 2013 roku segment rozliczeń i skarbu wygenerował zysk brutto na poziomie 20,8 mln zł w porównaniu z 31,0 mln zł w 2012 roku, co oznacza spadek o 32,9%.

Czynniki kreacji zysku brutto segmentu rozliczeń i skarbu w 2013 roku:

- spadek wyniku z prowizji. Wyniosły one 21,9 mln zł, czyli były o 4,5 mln zł (o 16,9%) niższe niż w poprzednim roku. Spadek wyniku spowodowało m.in. obniżenie jednostkowych stawek prowizyjnych za transfery ZUS w grudniu 2013 roku, a także zakończenie w kwietniu 2012 roku obsługi przekazów bezgotówkowych dotyczących wpłat świadczeń ZUS i ich pochodnych,

- spadek wyniku działalności skarbowej, na który składał się wynik zrealizowany z operacji papierami wartościowymi dostępnymi do sprzedaży, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany. Ukształtował się on na poziomie 8,9 mln zł, tj. spadł o 11,0 mln zł w stosunku do 2012 roku,

- niższe koszty administracyjne. W 2013 roku segment poniósł koszty w wysokości 10,1 mln zł, czyli o 5,3 mln zł niższe niż w 2012 roku.

Wynik brutto segmentu rozliczenia i skarb w 2013 roku (w mln zł)

4. Podstawowe wskaźniki efektywności

Spadek zysku Grupy Kapitałowej Banku Pocztowego w 2013 roku – wynikający głównie we wzrostu kosztów ryzyka – spowodował pogorszenie wskaźników zwrotu z aktywów i kapitału. Przykładowo, w 2013 roku stopa zwrotu z kapitału Grupy ukształtowała się na poziomie 9,6% i była o 1,8 p.p. niższa niż w poprzednim roku. Należy przy ty zaznaczyć, iż trudna sytuacja makroekonomiczna przełożyła się na niższe wskaźniki wzrostu w całym sektorze, tj. wskaźnik ROE netto sektora bankowego obniżył się o 0,9 p.p. do poziomu 10,3%.1

Wzrost dochodów Grupy Banku przy jednoczesnej stabilizacji kosztów działania przełożył się na poprawę relacji Koszty/Dochody. W 2013 roku wskaźnik C/I dla Grupy wyniósł 71,3%, czyli spadł o 3,4 p.p. w stosunku do w 2012 roku.

Podstawowe wskaźniki efektywności Grupy Kapitałowej Banku Pocztowego S.A.

| 31.12.2013 | 31.12.2012 | Zmiana 2013/2012 | |

|---|---|---|---|

| Wskaźnik zwrotu z kapitału (ROE netto) | 9,6% | 11,4% | (1,8) p.p. |

| Wskaźnik zwrotu z aktywów (ROA netto) | 0,5% | 0,6% | (0,1) p.p. |

| Koszty z amortyzacją / dochody (C/I) | 71,3% | 74,7% | (3,4) p.p. |

| Marża odsetkowa netto | 3,6% | 3,8% | (0,2) p.p. |

| Współczynnik wypłacalności (CAR) | 12,8% | 14,0% | (1,2) p.p. |

| Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) | 5,4% | 4,7% | 0,7 p.p. |

Wskaźnik ROE netto liczony jako relacja zysku netto za dany rok oraz średnich kapitałów własnych (liczonych jako średnia ze stanu kapitałów własnych na koniec danego roku oraz roku poprzedniego) uwzględniających zysk netto za dany rok.

Wskaźnik ROA netto liczony jako relacja zysku netto za dany rok oraz średnich aktywów (liczonych jako średnia ze stanu aktywów na koniec danego roku oraz roku poprzedniego).

Wskaźnik Koszty z amortyzacją/dochody (C/I) liczony jako relacja ogólnych kosztów administracyjnych z amortyzacją do całkowitych dochodów (wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik zrealizowany z operacji papierami wartościowymi dostępnymi do sprzedaży, pozostałe przychody i koszty operacyjne).

Marża odsetkowa netto liczona jako relacja wyniku odsetkowego za dany rok oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych). Zmiana metodologii wyliczania marży, wynikająca ze standaryzacji raportów wewnętrznych Banku.

NPL (ang. Non Preforming Loans) liczony jako relacja kredytów z rozpoznaną utratą wartości do kredytów i pożyczek udzielonych klientom (wartość brutto).

Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) wyniósł 5,4% wobec 4,7% rok wcześniej. Warto zaznaczyć, że jest to poziom znacznie lepszy niż w sektorze bankowym w Polsce (7,7%)2.

5. Zmiany w sprawozdaniu z sytuacji finansowej w 2013 roku – główne pozycje bilansu

Na dzień 31.12.2013 roku suma bilansowa Grupy Kapitałowej Banku Pocztowego wyniosła 7 382,7 mln zł i była o 262,1 mln zł, czyli 3,7% wyższa niż na koniec 2012 roku.

Aktywa

Po stronie aktywów wzrosła przede wszystkim wartość netto kredytów i pożyczek udzielonych klientom. Na koniec 2013 roku osiągnęły one poziom 5 055,7 mln zł i wzrosły o 456,2 mln zł w ciągu roku. Przedstawiały 68,5% całości aktywów Grupy (wobec 64,6% rok wcześniej). Zwiększyła się także wartość inwestycyjnych aktywów finansowych. Wynosiły one 1 842,0 mln zł, czyli były o 388,0 mln zł wyższe niż w grudniu 2012 roku. W efekcie, zwiększył się ich udział w aktywach z 20,4% na koniec 2012 roku do 25,0% w grudniu 2013 roku.

Niższa niż rok wcześniej była natomiast wartość środków w kasie i na rachunkach w NBP. W grudniu 2013 roku ukształtowały się one na poziomie 327,2 mln zł, czyli spadły o 607,5 mln w stosunku do stanu na koniec 2012 roku. Ich udział w aktywach wynosił: 13,1% na koniec 2012 roku i 4,4% w grudniu 2013 roku.

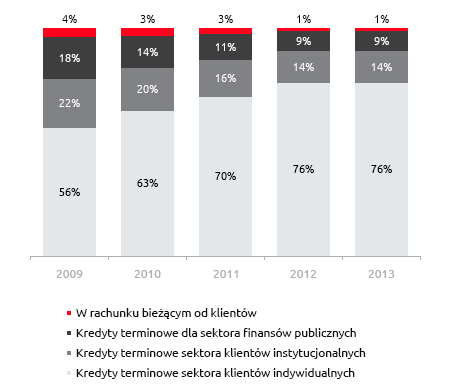

Struktura należności kredytowych od klientów Grupy Banku (w proc.)

Główne pozycje bilansu Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 31.12.2013 | Udział (31.12.2013) |

31.12.2012 | Udział (31.12.2012) |

Zmiana 2013/2012 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Kasa, środki w Banku Centralnym | 327 242 | 4,4% | 934 743 | 13,1% | (607 501) | (65,0)% |

| Należności od innych banków | 36 329 | 0,5% | 29 849 | 0,4% | 6 480 | 21,7 % |

| Kredyty i pożyczki udzielone klientom | 5 055 712 | 68,5% | 4 599 545 | 64,6% | 456 167 | 9,9 % |

| Inwestycyjne aktywa finansowe | 1 842 036 | 25,0% | 1 453 987 | 20,4% | 388 049 | 26,7 % |

| Majątek trwały netto | 74 881 | 1,0% | 71 552 | 1,0% | 3 329 | 4,7 % |

| Pozostałe aktywa | 46 545 | 0,6% | 30 977 | 0,5% | 15 568 | 50,3 % |

| Suma aktywów | 7 382 745 | 100,0% | 7 120 653 | 100,0% | 262 092 | 3,7 % |

| Zobowiązania wobec Banku Centralnego | 11 | 0,0% | 6 | 0,0% | 5 | 83,3 % |

| Zobowiązania wobec innych banków | 41 762 | 0,6% | 2 824 | 0,0% | 38 938 | 1 378,8 % |

| Zobowiązania z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | 49 610 | 0,7% | 0 | 0,0% | 49 610 | - |

| Zobowiązania wobec klientów | 6 230 578 | 84,4% | 6 317 949 | 88,7% | (87 371) | (1,4)% |

| Zobowiązania z tytułu emisji dłużnych papierów wartościowych | 431 597 | 5,8% | 206 282 | 2,9% | 225 315 | 109,2 % |

| Zobowiązania podporządkowane | 142 027 | 1,9% | 142 891 | 2,0% | (864) | (0,6)% |

| Pozostałe zobowiązania | 95 395 | 1,3% | 89 231 | 1,3% | 6 164 | 6,9 % |

| Suma zobowiązań | 6 990 980 | 94,7% | 6 759 183 | 94,9% | 231 797 | 3,4 % |

| Kapitał własny ogółem | 391 765 | 5,3% | 361 470 | 5,1% | 30 295 | 8,4 % |

| Suma zobowiązań i kapitału własnego | 7 382 745 | 100,0% | 7 120 653 | 100,0% | 262 092 | 3,7 % |

Pozostałe aktywa obejmują: Aktywa finansowe przeznaczone do obrotu, należności z tytułu bieżącego podatku dochodowego, aktywa lub składniki aktywów z tytułu odroczonego podatku dochodowego netto, pozostałe aktywa.

Pozostałe zobowiązania obejmują: Zobowiązania finansowe przeznaczone do obrotu, rezerwy, rezerwa z tytułu odroczonego podatku dochodowego netto, zobowiązania z tytułu bieżącego podatku dochodowego, pozostałe zobowiązania.

Pasywa

W ciągu 2013 roku zaszły następujące zmiany w strukturze pasywów Grupy Kapitałowej Banku Pocztowego:

- spadła wartość zobowiązań wobec klientów. Na koniec 2013 roku ukształtowały się one na poziomie 6 230,6 mln zł, czyli zmniejszyły się o 87,4 mln zł w ciągu roku. Przedstawiały one 84,4% sumy bilansowej wobec 88,7% w grudniu 2012 roku,

- wzrosła wartość zobowiązań z tytułu emisji dłużnych papierów wartościowych. W grudniu 2013 roku wynosiły one 431,6 mln zł i były o 225,3 mln zł wyższe niż rok wcześniej. Posiadały one 5,8% udziału w pasywach Banku (2,9% w grudniu 2012 roku),

- zobowiązania z tytułu sprzedanych papierów wyniosły 49,6 mln zł, podczas gdy rok wcześniej Grupa Banku nie posiadała takich zobowiązań,

- kapitały własne wynosiły 391,8 mln zł, co stanowiło 5,3% całości pasywów. Dla porównania, w grudniu 2012 roku wartość kapitałów własnych wyniosła 361,5 mln zł i miała 5,1 –procentowy udział w pasywach. Wzrost wartości kapitałów Grupy wynikał z przeznaczenia zysku z 2012 roku na pozostałe kapitały rezerwowe.

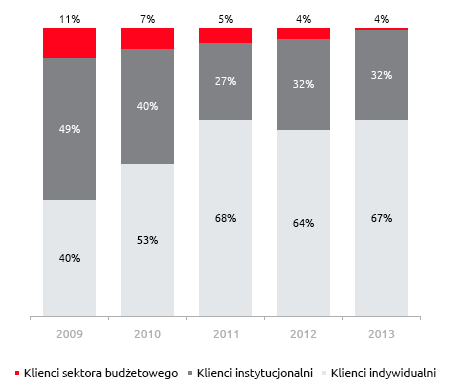

Struktura zobowiązań wobec klientów Grupy Banku (w proc.)

W latach 2009 - 2011 Podmioty finansowe inne niż banki zostały

zakwalifikowane do klientów instytucjonalnych, zgodnie z

obowiązująca w Banku sprawozdawczością.

Przypisy:

1 KNF Dane miesięczne dla sektora bankowego – grudzień 2013 r.

2 Źródło: http://www.knf.gov.pl/opracowania/sektor_bankowy/dane_o_rynku/Dane_miesieczne.html

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów