Sytuacja w sektorze bankowym

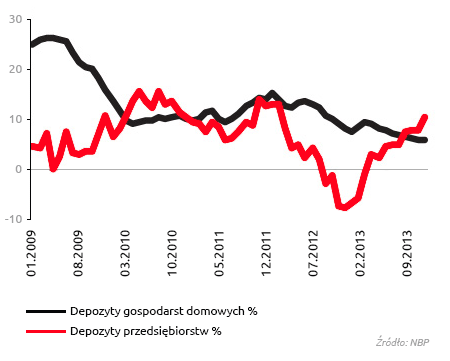

Depozyty gospodarstw domowych i przedsiębiorstw

Na koniec 2013 roku ogólna wartość depozytów w systemie bankowym wyniosła 846,0 mld zł, czyli była o 6,0% wyższa niż na koniec 2012 roku. Depozyty gospodarstw domowych wyniosły 543,6 mld zł. W ciągu 2013 roku dynamika depozytów gospodarstw domowych systematycznie obniżała się i ostatecznie w grudniu osiągnęła 5,6% w ujęciu rok do roku (wobec 7,7% rok do roku w grudniu 2012 roku). Niższy niż w poprzednich latach przyrost depozytów wynikał z nadal trudnej sytuacji na rynku pracy oraz obniżek stóp procentowych NBP, które negatywnie wpłynęły na atrakcyjność lokowania środków w sektorze bankowym. W grudniu 2013 roku depozyty przedsiębiorstw wynosiły 206,5 mld zł, czyli przyrosły o 10,0% w ciągu roku. Wzrost ich wynikał ze stopniowej poprawy sytuacji w sektorze przedsiębiorstw przy nadal umiarkowanej aktywności inwestycyjnej firm.

Dynamika depozytów (rok do roku)

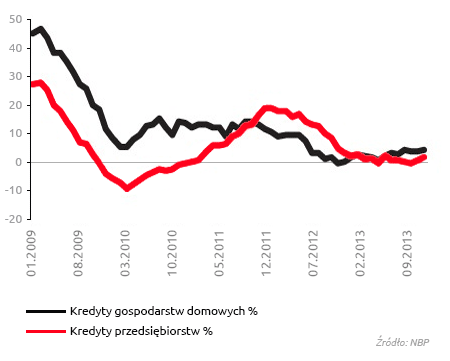

Kredyty dla gospodarstw domowych i przedsiębiorstw

W grudniu 2013 roku wartość należności kredytowych sektora bankowego wynosiła 937,3 mld zł, czyli była o 4,0% wyższa niż w grudniu 2012 roku. Wartość kredytów dla gospodarstw domowych wyniosła 562,4 mld zł, co oznacza że przyrosła o 4,5% w ciągu roku. Kredyty na cele mieszkaniowe denominowane w złotych wzrosły z 148,8 mld zł w grudniu 2012 roku do 170,3 mld zł na koniec 2013 roku. Do czynników pozytywnie wpływających na skalę akcji kredytowej należy zaliczyć rekordowo niskie stopy procentowe oraz dużą liczbę mieszkań w ofercie deweloperów. Dodatkowo, część planujących zakup mieszkania na kredyt zdecydowała się na zakup w 2013 roku ze względu na zapowiadane zmiany w Rekomendacji S, które uniemożliwiają kredytowanie 100% wartości nieruchomości. Z drugiej strony utrzymująca się trudna sytuacja na rynku pracy oraz oczekiwania na program Mieszkanie dla Młodych były czynnikami ograniczającymi przyrost portfela złotowych kredytów hipotecznych. Wartość portfela kredytów denominowanych w walutach obcych obniżyła się do 165,4 mld zł, czyli była o 9,5 mld zł niższa niż na koniec 2012 roku. Spadek wartości portfela wynikał przede wszystkim ze zmian kursu złotego i wcześniejszych spłat, ponieważ dostęp do finansowania w walutach obcych został praktycznie zablokowany. Zwiększyły się należności sektora bankowego z tytułu kredytów konsumpcyjnych od osób prywatnych. W grudniu 2013 roku osiągnęły one poziom 138,4 mld zł (wobec 132,1 mld zł w grudniu 2012 roku). Wzrost wolumenu kredytów konsumpcyjnych wynikał ze złagodzenia przez niektóre banki kryteriów przyznawania pożyczek w związku z obserwowaną w drugiej połowie 2013 roku i oczekiwaną w 2014 roku poprawą sytuacji makroekonomicznej. Wartość kredytów dla przedsiębiorstw w grudniu 2013 roku wyniosła 274,6 mld zł wobec 270,4 mld zł w grudniu 2012 roku (wzrost o 1,5%). Pomimo widocznej poprawy sytuacji gospodarczej w drugiej połowie 2013 roku przedsiębiorstwa korzystały z niewykorzystanych dotychczas mocy produkcyjnych i nie decydowały się jeszcze na realizację inwestycji mających na celu ich zwiększenie.

Dynamika kredytów (rok do roku)

Oprocentowanie depozytów i kredytów

W 2013 roku Rada Polityki Pieniężnej kontynuowała cykl łagodzenia polityki pieniężnej. Stopa referencyjna została obniżona do najniższego w historii poziomu (tj. do 2,50%) i był to zdecydowanie najistotniejszy czynnik wpływający na kształtowanie się oprocentowania depozytów i kredytów. Według danych NBP, w 2013 roku średnie oprocentowanie nowych umów depozytów złotowych dla gospodarstw domowych wyniosło 2,9% wobec 4,7% rok wcześniej. W przypadku nowych depozytów przedsiębiorstw przeciętne oprocentowanie wyniosło 2,7% w porównaniu do 4,4% w poprzednim roku. Przeciętne oprocentowanie nowych kredytów złotowych udzielanych gospodarstwom domowym w 2013 roku ukształtowało się na poziomie 10,0%, czyli spadło o 1,1 p.p. w porównaniu z poprzednim rokiem. W ramach kredytów dla gospodarstw domowych oprocentowanie kredytów na cele mieszkaniowe wyniosło w 2013 roku 5,5% (wobec 7,0% w poprzednim roku), a kredytów konsumpcyjnych 14,9% (16,1% w 2012 roku). W segmencie przedsiębiorstw oprocentowanie nowych umów kredytów złotowych wyniosło w 2013 roku 4,9%, podczas gdy w 2012 roku ukształtowało się na poziomie 6,7%.

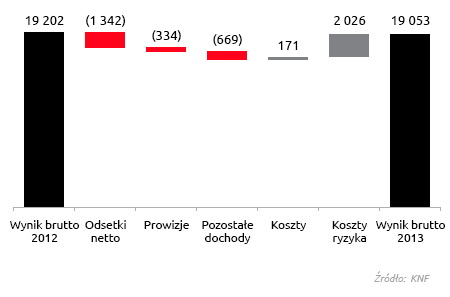

Wyniki finansowe sektora bankowego

W 2013 roku banki wypracowały zysk netto w wysokości 15,4 mld zł, czyli na poziomie zbliżonym do 2012 roku1. Na wynik sektora bankowego wpłynęły następujące czynniki:

- Konkurencja o depozyty, w warunkach spadku rynkowych stóp procentowych powodowała, że koszty finansowania spadały wolniej niż dochodowość aktywów. Doprowadziło to do znacznego spadku wyniku z tytułu odsetek sektora bankowego.

- Obniżenie się wyniku z tytułu prowizji i opłat.

Wynik brutto sektora bankowego w 2013 roku (w mln zł)

Co prawda niektóre z banków podniosły opłaty za prowadzenie rachunków, ale wiele z nich – zgodnie z zaleceniami nadzoru – ograniczyło oferowanie polisolokat oraz wprowadziło postulowane zmiany w sposobie wykazywania przychodów z tytułu sprzedaży produktów bancassurance.

- Spadek pozostałych dochodów, głównie z tytułu dywidend i z operacji wymiany walut.

- Nieznaczny spadek kosztów działania. Przyczyniło się do tego przede wszystkim zmniejszenie liczby zatrudnionych w sektorze bankowym (o około 0,8 tys. etatów), jak i liczby oddziałów (o blisko 0,2 tys.).

- Istotne obniżenie się odpisów na portfel kredytowy z utratą wartości w wyniku poprawy jakości należności kredytowych.

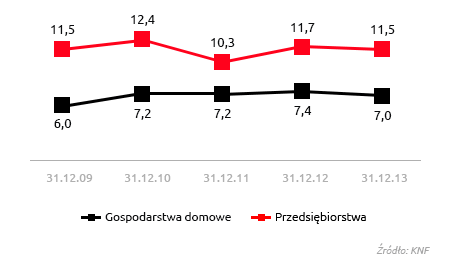

Udział należności z utratą wartości w całości należności od sektora niefinansowego spadł z 8,8% w grudniu 2012 roku do 8,5% na koniec 2013 roku2. W ciągu 2013 roku poprawiła się jakość zaangażowania kredytowego banków zarówno wobec przedsiębiorstw jak i gospodarstw domowych.

Dzięki przeznaczeniu części zysków z 2013 roku na podwyższenie kapitałów, jak i umiarkowanej dynamice akcji kredytowej, współczynnik wypłacalności krajowego sektora bankowego wzrósł z 14,7% w grudniu 2012 roku do poziomu 15,8% w grudniu 2013 roku. W grudniu 2013 roku współczynnik Tier 1 ukształtował się natomiast na poziomie 14,2% (wobec 13,1% na koniec 2012 roku).

Udział należności z utartą wartości w sektorze bankowym (w proc.)

Przypisy:

1 Źródło: KNF, Plik Dane miesięczne dla sektora bankowego – grudzień 2013 roku.

2 Źródło: NBP, Zakładka – Dane finansowe sektora bankowego. Plik – Należności

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów