Adekwatność kapitałowa

Zarządzanie adekwatnością kapitałową Grupy realizowane jest na poziomie Banku. Ma ono na celu utrzymywanie posiadanych przez Bank kapitałów własnych na poziomie nie niższym niż wymagany przez zewnętrzne i wewnętrzne regulacje. Regulacje te uzależniają wymagany poziom kapitałów od skali działalności i ryzyka podejmowanego przez Bank.

Mając na uwadze powyższy cel Bank regularnie:

- identyfikuje ryzyka istotne z punktu widzenia swojej działalności,

- zarządza ryzykami istotnymi,

- wyznacza kapitał wewnętrzny, który zobowiązuje się posiadać na wypadek materializacji ryzyka,

- kalkuluje i raportuje miary adekwatności kapitałowej,

- alokuje kapitał wewnętrzny na obszary biznesowe,

- przeprowadza testy warunków skrajnych,

- porównuje potrzeby kapitałowe z posiadanym poziomem kapitałów własnych,

- integruje proces oceny adekwatności kapitałowej z procesem opracowywania strategii Banku, planów finansowych i sprzedażowych.

Fundusze własne

Bank dla celów wyznaczania funduszy własnych stosuje metody wynikające z Rozporządzenia Parlamentu Europejskiego i Rady (UE) 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające Rozporządzenie (UE) nr 648/2012. Fundusze własne Banku składają się z funduszy podstawowych Tier 1 (CET1) oraz funduszy Tier 2.

W 2014 roku fundusze podstawowe Tier 1 Banku obejmowały:

- instrumenty kapitałowe spełniające warunki o których mowa w Rozporządzeniu CRR,

- agio emisyjne związane z instrumentami, o których mowa w pkt powyżej,

- zyski zatrzymane, w tym zyski z bieżącego okresu lub zyski roczne przed podjęciem formalnej decyzji potwierdzającej ostateczny wynik finansowy w danym roku po uzyskaniu uprzedniego zezwolenia właściwego organu,

- skumulowane inne całkowite dochody,

- kapitały rezerwowe,

- fundusz ogólnego ryzyka,

- niezrealizowane zyski i straty wyceniane według wartości godziwej (w kwotach uwzględniających przepisy przejściowe o których mowa w art. 467 oraz 468 Rozporządzenia CRR),

- inne pozycje funduszy podstawowych Tier 1, określone w Rozporządzeniu CRR,

i były pomniejszane o:

- wartości niematerialne według ich wyceny bilansowej.

Z kolei fundusze Tier 2 Banku w 2014 roku stanowiły środki pieniężne pochodzące z uzyskanej w 2014 roku pożyczki podporządkowanej udzielonej przez Pocztę Polską oraz dwóch emisji obligacji podporządkowanych (przeprowadzonych odpowiednio w 2011 roku oraz 2012 roku).

Wymogi kapitałowe (Filar I)

Bank dla celów wyznaczania całkowitego wymogu kapitałowego stosuje metody wynikające z Rozporządzenia Parlamentu Europejskiego i Rady (UE) 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniające rozporządzenie (UE) nr 648/2012, w tym w szczególności:

- metodę standardową do obliczania wymogu kapitałowego z tytułu ryzyka kredytowego,

- uproszczoną technikę ujmowania zabezpieczeń, w której waga ryzyka kontrahenta jest zastępowana wagą ryzyka zabezpieczenia (jego wystawcy),

- metodę standardową do obliczania wymogu kapitałowego z tytułu ryzyka operacyjnego,

- metodę standardową dla ryzyka korekty wyceny kredytowej,

- metodę podstawową do obliczania wymogu kapitałowego z tytułu ryzyka walutowego,

- metodę terminów zapadalności do obliczania wymogu kapitałowego z tytułu ryzyka ogólnego stóp procentowych,

- metodę podstawową do obliczania wymogu kapitałowego z tytułu ryzyka szczególnego cen instrumentów dłużnych,

- metodę dla wyliczenia wymogu kapitałowego z tytułu dużych ekspozycji.

W związku z nieznaczącą skalą działalności handlowej oraz niskim poziomem realizowanych operacji walutowych, wymóg kapitałowy dla Banku z tytułu rynkowych rodzajów ryzyka oraz ryzyka walutowego wyniósł 0,00 zł. Oznacza to, iż na koniec 2014 roku Bank posiadał wymóg kapitałowy wyłącznie z tytułu ryzyka kredytowego, ryzyka operacyjnego oraz ryzyka korekty wyceny kredytowej.

W 2014 roku poziom nadzorczego współczynnika wypłacalności kształtował się powyżej wymaganego minimalnego poziomu regulacyjnego.

W 2014 roku Bank przeprowadził prace mające na celu dostosowanie jego działalności oraz jego Grupy do wymogów regulacyjnych wynikających z Rozporządzenia Parlamentu Europejskiego i Rady nr 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, zmieniającego rozporządzenie (UE) nr 648/2012. W efekcie wprowadzonych zmian w Banku zostały zmodyfikowane dwa sprawozdania: COREP (wymogi kapitałowe) i Large Exposures (duże zaangażowania). Dodatkowo w Banku zostały wprowadzone nowe sprawozdania:

- Liqudity (płynność),

- NSFR (stabilne finansowanie),

- Leverage Ratio (dźwignia finansowa),

- Losses (straty na kredytach hipotecznych),

- Encumbrance (jakość aktywów).

Kapitał wewnętrzny (Filar II)

Podczas procesu identyfikacji istotnych rodzajów ryzyka w działalności Banku, po uwzględnieniu skali i złożoności działania określane są dodatkowe rodzaje ryzyka, które zdaniem kierownictwa nie są w pełni ujęte w ramach ryzyka Filara I. Identyfikacja ma na celu optymalne dostosowanie struktury kapitału wewnętrznego do rzeczywistych potrzeb kapitałowych, odzwierciedlających faktyczny poziom ekspozycji na ryzyko.

Kapitał wewnętrzny dla dodatkowych rodzajów ryzyka, wyliczany jest na podstawie wewnętrznych metod zaakceptowanych przez Zarząd Banku uwzględniających skalę i specyfikę działania Banku w kontekście danego ryzyka.

Dodatkowo przy wyznaczaniu kapitału wewnętrznego Bank stosuje konserwatywne podejście w zakresie uwzględnienia efektu dywersyfikacji ryzyka pomiędzy poszczególnymi rodzajami ryzyka. Należy wskazać, że ze względu na specyfikę ryzyka płynności oraz wzorując się na standardach i praktykach rynkowych, Bank nie wyznacza dodatkowego kapitału wewnętrznego na ten rodzaj ryzyka. Z tego względu jednak przywiązuje szczególną uwagę do oceny procesu jego zarządzania.

W 2014 roku poziom wewnętrznego współczynnika wypłacalności kształtował się powyżej wymaganego minimalnego poziomu regulacyjnego.

Adekwatość kapitałowa Grupy

Ujawnienia (Filar III)

Zgodnie z postanowieniami Uchwały nr 385/2008 Komisji Nadzoru Finansowego z dnia 17 grudnia 2008 roku w sprawie szczegółowych zasad i sposobu ogłaszania przez banki informacji o charakterze jakościowym i ilościowym dotyczących adekwatności kapitałowej oraz zakresu informacji podlegających ogłaszaniu (z późn. zm.) oraz zatwierdzonych przez Radę Nadzorczą Banku Pocztowego „Generalnych zasad polityki ujawnień informacji na temat adekwatności kapitałowej w Banku Pocztowym S.A.” w 2014 roku Bank ogłosił informacje dotyczące adekwatności kapitałowej w odrębnym dokumencie, opublikowanym w terminie 30 dni od dnia zatwierdzenia rocznego sprawozdania finansowego przez Walne Zgromadzenie.

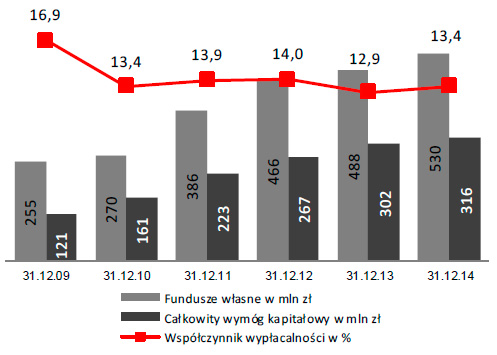

Poniższe tabele przedstawiają szczegółowe kalkulacje wielkości bazowych kapitału regulacyjnego oraz współczynnika wypłacalności według stanu na dzień 31 grudnia 2014 roku oraz 31 grudnia 2013 roku.

Fundusze własne (w tys. zł)

| 31.12.2014 | 31.12.2013 | |

|---|---|---|

| I. Fundusze podstawowe (Tier I) | 399 481 | 364 937 |

| Opłacone instrumenty kapitałowe | 94 378 | 97 290 |

| Korekty w okresie przejściowym z tytułu instrumentów w kapitale podstawowym Tier I |

2 330 | 0 |

| Agio | 8 600 | 8 600 |

| Zyski zatrzymane, możliwe do przypisania właścicielom jednostki dominującej, w tym: |

38 179 | 25 030 |

| - zysk | 38 179 | 36 871 |

| - strata | 0 | (11 841) |

| Skumulowane inne całkowite dochody | 3 571 | (1 943) |

| Korekty z tytułu niezrealizowanych zysków/strat z instrumentów w kapitale podstawowym Tier I |

(5 532) | (167) |

| Kapitał rezerwowy | 183 019 | 159 989 |

| Fundusze ogólne ryzyka bankowego | 108 345 | 106 345 |

| Inne wartości niematerialne i prawne | (32 307) | (30 207) |

| II. Fundusze uzupełniające (Tier II), w tym: | 130 872 | 123 140 |

| Instrumenty kapitałowe i pożyczki podporządkowane kwalifikujące się jako kapitał Tier II |

93 000 | 123 140 |

| Korekty w okresie przejściowym z tytułu instrumentów w kapitale Tier II | 37 872 | 0 |

| Fundusze własne | 530 353 | 488 077 |

Wymogi kapitałowe (w tys. zł)

| 31.12.2014 | 31.12.2013 | |

|---|---|---|

| Wymogi kapitałowe dla ryzyka kredytowego, kredytowego kontrahenta, rozmycia i dostawy instrumentów do rozliczenia w późniejszym terminie, w tym dla ekspozycji |

278 470 | 267 750 |

| z wagą ryzyka 0% | 4 955 | 5 884 |

| z wagą ryzyka 20% | 43 135 | 45 440 |

| z wagą ryzyka 35% | 1 154 | 1 091 |

| z wagą ryzyka 50% | 162 333 | 145 771 |

| z wagą ryzyka 75% | 59 528 | 69 164 |

| z wagą ryzyka 100% | 2 491 | 400 |

| z wagą ryzyka 150% | 4 835 | 0 |

| z wagą ryzyka 250% | 0 | 0 |

| pozostałe wagi ryzyka | 39 | 0 |

| Wymóg kapitałowy z tytułu ryzyka operacyjnego | 37 495 | 33 981 |

| Wymóg kapitałowy z tytułu korekty wyceny kredytowej (CVA) | 315 965 | 301 731 |

| Całkowity wymóg kapitałowy | 315 965 | 301 731 |

| Współczynnik wypłacalności | 13,4% | 12,9% |

| Tier 1 | 10,1% | 9,7% |

W 2014 roku działalność Banku była prowadzona w sposób zapewniający utrzymanie miar kapitałowych na bezpiecznym poziomie powyżej wymaganych poziomów regulacyjnych.

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów