Ryzyko kredytowe

Ryzyko kredytowe jest to ryzyko, na jakie narażona jest Grupa z tytułu zawarcia transakcji kredytowych, skutkujących możliwością nie odzyskania udzielonych kwot, utratą dochodu lub poniesieniem straty finansowej. Jest ono wypadkową z obszaru opracowania i wprowadzenia produktu kredytowego, procesu kredytowania, a z drugiej strony działań ograniczających możliwość poniesienia strat. W ramach ryzyka kredytowego Grupa uwzględnia zarówno ryzyko kontrahenta, jak również ryzyko rozliczenia i dostawy.

Poziom NPL istotnie

niższy od średniej

sektora bankowego

Grupa dokonała przeglądu metodologii i wszystkich parametrów, aby dostosować je do zmieniających się warunków rynkowych.

Grupa kieruje się następującymi zasadami w procesie zarządzania ryzykiem kredytowym:

- analizuje ryzyko kredytowe pojedynczej ekspozycji kredytowej, portfela kredytowego, a także wymóg kapitałowy z tytułu ryzyka kredytowego,

- stosuje limity wewnętrzne i zewnętrzne wynikające odpowiednio z apetytu na ryzyko w różnych obszarach portfela kredytowego oraz wynikające z ustawy Prawo bankowe i realizacji rekomendacji Komisji Nadzoru Finansowego, przy czym rodzaje i wielkość stosowanych przez Grupę limitów dotyczących działalności kredytowej określają przepisy wewnętrzne dotyczące limitowania działalności kredytowej w odniesieniu m. in. do koncentracji dużych zaangażowań, koncentracji branżowej, koncentracji zaangażowań ze względu na rodzaj zabezpieczenia oraz rodzaj produktu,

- funkcje związane z bezpośrednią analizą wniosków, oceną ryzyka i podejmowaniem decyzji kredytowych są oddzielone od funkcji związanych z pozyskiwaniem klientów (sprzedażą produktów bankowych),

- podstawowym kryterium zawierania transakcji kredytowych jest posiadanie zdolności i wiarygodności kredytowej przez klienta,

- podejmowanie decyzji kredytowych w Grupie odbywa się zgodnie z trybem i kompetencjami określonymi w przepisach wewnętrznych dotyczących oceny ryzyka kredytowego i podejmowania decyzji kredytowych,

- każda transakcja kredytowa od momentu zawarcia do pełnego rozliczenia jest monitorowana w zakresie wykorzystania kredytu, terminowości spłat, prawnych zabezpieczeń kredytu, powiązań kapitałowo-organizacyjnych dłużnika, a w przypadku klientów instytucjonalnych również pod względem bieżącej sytuacji ekonomiczno – finansowej,

- okresowo monitorowana jest sytuacja ekonomiczno-finansowa poszczególnych zakładów ubezpieczeń dostarczających zabezpieczenia kredytów oraz dostarczanie i opłacanie przez klientów polis i cesji praw z polis ubezpieczeniowych,

- okresowo monitorowane są zmiany zachodzące na rynku nieruchomości oraz założenia i ramy prawnoekonomiczne dokonywanych ocen wartości nieruchomości przyjmowanych jako zabezpieczenia ekspozycji kredytowych.

Zarządzanie ryzykiem kredytowym odbywa się w Grupie na podstawie pisemnych instrukcji i procedur, w których są określone metody identyfikacji, pomiaru, monitorowania, limitowania oraz raportowania ryzyka kredytowego. Co najmniej raz w roku Bank dokonuje przeglądu i weryfikacji instrukcji i procedur, a także limitów ograniczających ryzyko kredytowe. W regulacjach jest określony zakres kompetencji poszczególnych jednostek Banku w procesie zarządzania ryzykiem kredytowym.

W celu wyznaczenia poziomu ryzyka kredytowego Bank wykorzystuje m. in. następujące metody jego pomiaru:

- prawdopodobieństwo niewypłacalności (PD),

- stopy odzysków (RR),

- udział i strukturę kredytów z utratą wartości (NPL),

- wskaźnik pokrycia kredytów z utratą wartości odpisami aktualizującymi (NPL coverage),

- miary efektywności modeli scoringowych (m.in. GINI, PSI Ratio),

- koszt ryzyka.

Bank przygotowuje następujące cykliczne raporty dotyczące ekspozycji na ryzyko kredytowe:

- raport miesięczny dla Zarządu Banku i Komitetu Kredytowego Banku,

- raport kwartalny dla Rady Nadzorczej i Zarządu Banku.

Jakość portfela

Na koniec grudnia 2014 roku, udział ekspozycji z rozpoznaną utratą wartości w portfelu kredytowym ogółem wyniósł 6,1% i był o 0,7 p.p. wyższy niż przed rokiem.

Jakość portfela - udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym brutto (w %)

| 31.12.2014 | 31.12.2013 | Zmiana 2014/2013 |

|

|---|---|---|---|

| Grupa ogółem | 6,1% | 5,4% | 0,7 p.p. |

| dla osób fizycznych | 5,6% | 4,7% | 0,9 p.p. |

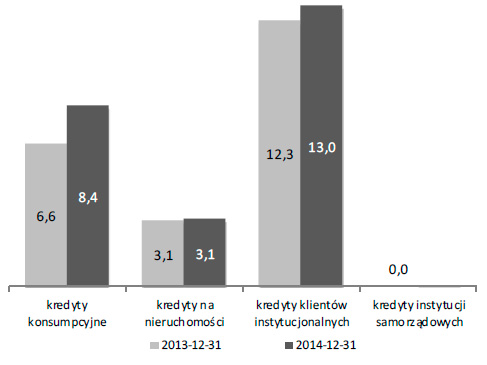

| dla klientów instytucjonalnych | 13,0% | 12,3% | 0,7 p.p. |

| dla klientów samorządowych | 0,0% | 0,0% | 0,0 p.p. |

Jakość portfela - wartość kredytów brutto z rozpoznaną utratą wartości (tys. zł)

| 31.12.2014 | 31.12.2013 | Zmiana 2014/2013 |

|

|---|---|---|---|

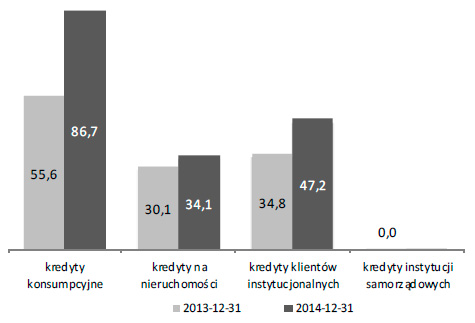

| Grupa ogółem, w tym m.in. | 325 391 | 277 241 | 48 150 |

| dla osób fizycznych | 247 265 | 193 465 | 53 800 |

| dla klientów instytucjonalnych | 78 026 | 83 776 | (5 750) |

| dla klientów samorządowych | 100 | 0 | 100 |

Na wzrost wartości wskaźnika NPL największy wpływ miała większa niż w ubiegłym roku szkodowość kredytów konsumpcyjnych dla osób fizycznych. Należy przy tym podkreślić, że wartość wskaźnika NPL na koniec grudnia 2014 roku jest niższa niż przyjęty w Grupie poziom apetytu na ryzyko. Ponadto, portfel kredytowy Grupy cechował się istotnie wyższą jakością niż średnia dla sektora bankowego, dla którego wartość wskaźnika NPL wyniosła 8,1%1 na koniec 2014 roku.

Kredyty i pożyczki dla klientów instytucjonalnych miały największą wartość wskaźnika NPL na koniec zarówno 2014 jak i 2013 roku. Wzrost szkodowości w 2014 roku dla tych należności wynikał głównie ze stopniowego dojrzewania portfela i jednoczesnego wygaszania sprzedaży nowych kredytów. W grudniu 2014 roku NPL dla kredytów na nieruchomości dla osób fizycznych oraz kredyty dla instytucji samorządowych pozostał na poziomie z grudnia 2013 roku.

Wartość wskaźnika NPL dla kredytów i pożyczek (w %)

Odpisy z tytułu utraty wartości

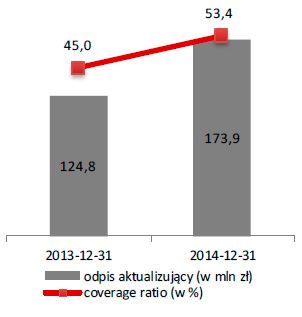

Na koniec 2014 roku wartość odpisów aktualizacyjnych dla portfela kredytowego Grupy wyniosła 173,9 mln zł i była wyższa o 39,4% w porównaniu z końcem 2013 roku.

Na sumę odpisów aktualizacyjnych złożył się odpis aktualizujący dla ekspozycji z rozpoznaną utratą wartości w kwocie 150,2 mln zł oraz odpis na straty zaistniałe, lecz niezaraportowane (IBNR) w kwocie 23,7 mln zł. Największy wzrost odpisów miał miejsce w segmencie kredytów konsumpcyjnych dla osób fizycznych (31,1 mln zł) oraz w segmencie klientów instytucjonalnych (12,5 mln zł).

Odpisy z tytułu utraty wartości dla udzielonych kredytów i pożyczek terminowych (w mln zł)

Bank ogółem

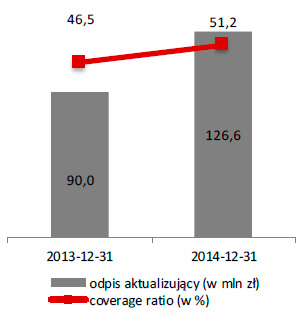

Osoby fizyczne

Klienci instytucjonalni

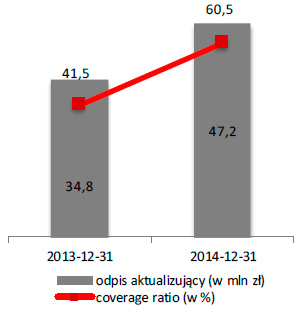

W ciągu 2014 roku wzrósł w Grupie wskaźnik pokrycia kredytów z rozpoznaną utratą wartości odpisami z tytułu utraty wartości (ang. coverage ratio). W grudniu 2014 roku wyniósł 53,4%, tj. wzrósł o 8,4 p.p. w porównaniu ze stanem na koniec grudnia 2013 roku. Przy czym wartość wskaźnika dla kredytów dla osób fizycznych wyniosła 51,2%, a dla klientów instytucjonalnych 60,5%.

Przypisy:

1 Źródło: NBP, Zakładka – Dane finansowe sektora bankowego. Plik – Należności.

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów