Istotne wydarzenia w Grupie Kapitałowej Banku

1. Wzrost bazy klientów

Na koniec 2014 roku z usług Banku korzystało w sumie 1 447,7 tys. klientów, a wśród nich:

- 1 254,4 tys. klientów indywidualnych wobec 1 246,5 tys. na koniec 2013 roku,

- 177,9 tys. mikroprzedsiębiorstw - liczba klientów porównywalna do roku poprzedniego, 15,4 tys. pozostałych klientów instytucjonalnych (małych i średnich przedsiębiorstw, jednostek z sektora finansów publicznych, organizacji pożytku publicznego). Liczba obsługiwanych przez Bank klientów z tego segmentu nieznacznie spadła.

Na skutek działań Banku zmierzających do akwizycji klientów, w tym wprowadzenia opłat dla klientów nie korzystających aktywnie z rachunku, nastąpił nieznaczny odpływ części nieaktywnych posiadaczy rachunków oszczędnościowo–rozliczeniowych. Utrzymująca się tendencja wzrostowa w zakresie liczby klientów, przy jednoczesnym procesie zamykania kont klientów nieaktywnych, potwierdza skuteczność polityki Banku w zakresie oferty produktowej. Polega ona na oferowaniu prostych i zrozumiałych produktów, unikaniu zawiłych procedur i niezrozumiałej komunikacji.

klientów Banku

Pocztowego

2. Rekordowy poziom zysku netto w historii Grupy

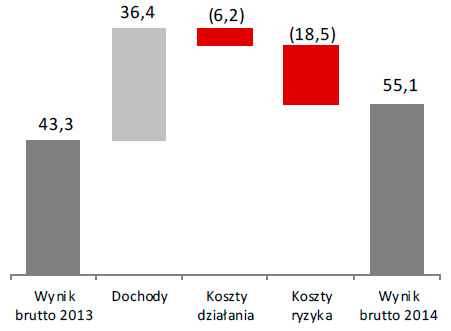

W 2014 roku Grupa Banku Pocztowego wypracowała zysk netto w wysokości 43,6 mln zł, czyli był o 21,1% wyższy od wyniku zanotowanego w 2013 roku. Znaczny przyrost zysku Grupy wynikał z bardzo dobrych rezultatów podmiotu dominującego. W 2014 roku zysk netto Banku Pocztowego wyniósł 48,6 mln zł i był najwyższy w 25 –letniej historii jego działalności.

Główne czynniki kształtujące wynik finansowy Grupy w 2014 roku to:

- Dynamiczny wzrost dochodów (łącznie z przychodami i kosztami z pozostałej działalności). Wyniosły one 334,8 mln zł i w ujęciu rocznym wzrosły o 12,2%. W warunkach rekordowo niskich stóp procentowych dochody netto z tytułu odsetek wzrosły o 10,0%, dzięki istotnemu wzrostowi akcji kredytowej dla klientów indywidualnych. W efekcie zmiany „Taryfy Opłat i Prowizji” we wrześniu 2013 roku, wprowadzającej opłaty za prowadzenie rachunków oszczędnościowo-rozliczeniowych dla nieaktywnych klientów, wynik z tytułu prowizji i opłat wyniósł 59,7 mln zł, czyli wzrósł o 43,3% w porównaniu do poprzedniego roku.

- Utrzymanie dyscypliny kosztowej w warunkach dalszego rozwoju sieci sprzedaży. W 2014 roku koszty działania ukształtowały się poziomie 218,6 mln zł i były wyższe o 2,8% w relacji do 2013 roku.

- Wzrost ujemnego wyniku na odpisach aktualizujących z tytułu utraty wartości do poziomu 61,0 mln zł z 42,4 mln zł w poprzednim roku (wzrost o 43,9%), w efekcie dotworzenia dodatkowych odpisów na utratę wartości należności kredytowych. Odpisy zawiązano głównie w obszarze kredytów konsumpcyjnych, które charakteryzują się względnie wysokim kosztem ryzyka. Koncentracja sprzedaży na rynku kredytów konsumpcyjnych wynika z założeń przyjętych w nowej strategii Banku.

Wynik brutto Grupy w 2014 roku (w mln zł)

Na skutek wzrostu dochodów jak i utrzymania dyscypliny kosztowej, poprawiła się relacja koszty/dochody (C/I). W 2014 roku ukształtowała się ona na poziomie 65,3%, czyli była o 6,0 p.p. niższa niż w 2013 roku.

W 2014 roku wskaźnik zwrotu z kapitału (ROE netto) na koniec 2014 roku wyniósł 10,5% i był wyższy o 0,9 p.p. niż w roku poprzednim. Wskaźnik zwrotu z aktywów (ROA netto) w 2014 roku wyniósł 0,6% wobec 0,5% w poprzednim roku.

Za sprawą wysokich wyników finansowych Grupa poprawiła wskaźniki adekwatności kapitałowej. Na dzień 31 grudnia 2014 roku współczynnik wypłacalności wynosił 13,4% wobec 12,9% w grudniu poprzedniego roku. Wyposażenie Grupy w kapitał wysokiej jakości (tj. kapitał kategorii 1) było także dobre. Na koniec 2014 roku współczynnik Tier 1 ukształtował się na poziomie 10,1%. Wskaźniki bezpieczeństwa kapitałowego kształtowały się na poziomie wyraźnie wyższym niż minimalny poziom zalecany przez nadzór.

Wyniki finansowe Grupy Kapitałowej Banku Pocztowego S.A.

| 2014 | 2013 | Zmiana 2014/2013 |

|

|---|---|---|---|

| Dochody z działalności operacyjnej 1 (w tys. zł) | 334 780 | 298 396 | 12,2 % |

| Koszty działania (w tys. zł) | (218 622) | (212 738) | 2,8 % |

| Wynik przed kosztami ryzyka (w tys. zł) | (216 608) | (210 725) | 2,8 % |

| Wynik na odpisach aktualizujących z tytułu utraty wartości (w tys. zł) | (61 013) | (42 398) | 43,9 % |

| Zysk brutto (w tys. zł) | 55 145 | 43 260 | 27,5 % |

| Wskaźnik zwrotu na aktywach, ROA netto (w %) | 0,6 | 0,5 | 0,1 p.p. |

| Wskaźnik zwrotu z kapitału, ROE netto (w %) | 10,5 | 9,6 | 0,9 p.p. |

| Wskaźnik udziału kosztów, C/I (w %) | 65,3 | 71,3 | (6,0) p.p. |

| Współczynnik wypłacalności, CAR (w %) | 13,4 | 12,9 | 0,5 p.p. |

| Tier 1 (w %) | 10,1 | 9,7 | 0,4 p.p. |

1 Dochody łącznie z wynikiem na pozostałej działalności operacyjnej.

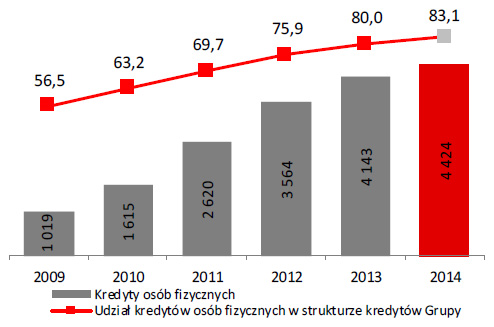

3. Wzrost kredytów osób fizycznych

Na koniec grudnia 2014 roku łączna wartość kredytów i pożyczek brutto udzielonych klientom przez Grupę Banku Pocztowego wyniosła 5 325,7 mln zł i wzrosła o 145,2 mln zł (czyli o 2,8%). Grupa posiadała 0,5%1 udział w należnościach kredytowych od klientów sektora bankowego.

Kredyty i pożyczki udzielone klientom Grupy Kapitałowej Banku Pocztowego S.A. (w tys.zł)

| 31.12.2014 | Struktura (31.12.2014) |

31.12.2013 | Struktura (31.12.2013) |

Zmiana 2014/2013 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Kredyty i pożyczki brutto udzielone klientom | 5 325 685 | 100,0% | 5 180 504 | 100,0% | 145 181 | 2,8 % |

| osoby fizyczne | 4 423 563 | 83,1% | 4 143 207 | 80,0% | 280 356 | 6,8 % |

| klienci instytucjonalni | 598 760 | 11,2% | 680 683 | 13,1% | (81 923) | (12,0)% |

| instytucje samorządowe | 303 362 | 5,7% | 356 614 | 6,9% | (53 252) | (14,9)% |

| Odpisy z tytułu utraty wartości należności | 173 908 | - | 124 792 | - | 49 116 | 39,4 % |

| Kredyty i pożyczki netto | 5 151 777 | - | 5 055 712 | - | 96 065 | 1,9 % |

W 2014 roku Grupa podejmowała działania w zakresie optymalizacji bilansu i wzrostu w nim udziału aktywów o wyższej rentowności. Na koniec grudnia 2014 roku wartość należności z tytułu kredytów i pożyczek udzielonych osobom fizycznym ukształtowała się na poziomie 4 423,6 mln zł i wzrosła o 280,4 mln zł (czyli o 6,8%) w porównaniu do stanu z końca 2013 roku. Dynamikę tę wyznaczał rozwój akcji kredytów konsumpcyjnych. Wyniosły one 1 925,8 mln zł i zwiększyły się o 11,8% w ciągu 2014 roku.

W efekcie przyjętej polityki kredytowej, w 2014 roku utrzymała się obserwowana w ostatnich latach zmiana struktury zaangażowania kredytowego Grupy. Zwiększył się przede wszystkim udział – posiadających główny udział w strukturze – kredytów dla osób fizycznych. Na koniec 2014 roku wynosił on 83,1%, czyli był 3,1 p.p. wyższy niż przed rokiem.

Kredyty udzielone osobom fizycznym (w mln zł)

Udział w strukturze kredytów Grupy (w %)

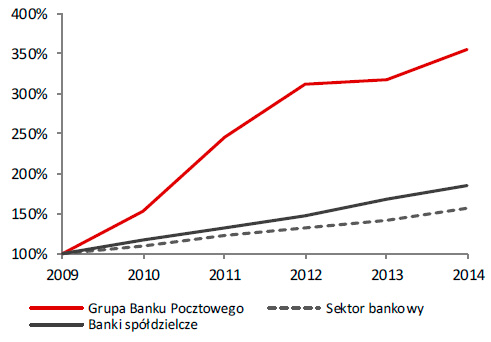

Dynamika wzrostu kredytów osób fizycznych

(2009=100)

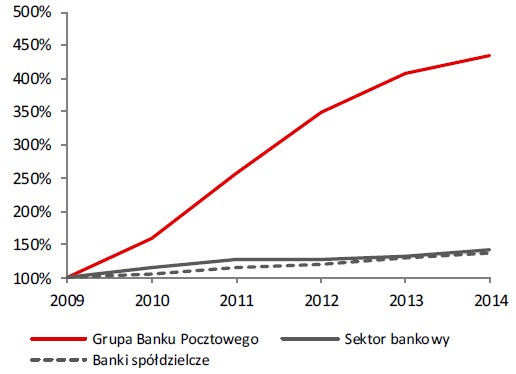

Dynamika wzrostu kredytów klientów udzielonych osobom fizycznym Grupy w okresie 2009 – 2014 była znacząco wyższa niż dla sektora bankowego jak również na tle grupy banków spółdzielczych. Średnioroczna stopa wzrostu omawianych kredytów Grupy w analizowanym okresie wyniosła 34,1% w porównaniu do 7,22% wzrostu dla sektora bankowego oraz 6,7%3 dla grupy banków spółdzielczych.

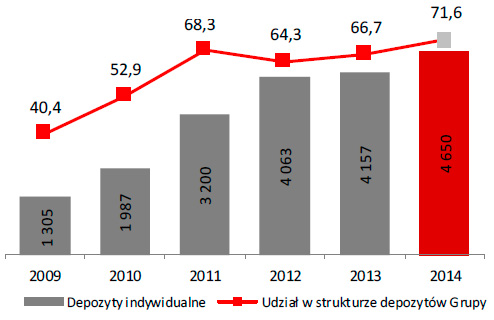

4. Przyrost depozytów indywidualnych

Na koniec grudnia 2014 roku zobowiązania Grupy Banku Pocztowego wobec klientów wynosiły 6 492,0 mln zł wobec 6 230,6 mln zł na koniec 2013 roku (wzrost o 4,2%). Grupa posiadała 0,7%4 udziału w zobowiązaniach wobec klientów.

Zobowiązania wobec klientów Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 31.12.2014 | Struktura (31.12.2014) |

31.12.2013 | Struktura (31.12.2013) |

Zmiana 2014/2013 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Zobowiązania wobec klientów | 6 492 023 | 28,4% | 6 230 578 | 33,3% | 261 445 | 4,2 % |

| Klienci indywidualni | 4 650 326 | 71,6% | 4 157 171 | 66,7% | 493 155 | 11,9 % |

| Klienci instytucjonalni | 1 783 872 | 27,5% | 1 974 662 | 31,7% | (190 790) | (9,7)% |

| Klienci instytucje rządowe i samorządowe | 57 825 | 0,9% | 98 745 | 1,6% | (40 920) | (41,4)% |

W ciągu 2014 roku w Grupie dynamicznie przyrosły depozyty klientów indywidualnych. Zamknęły się one kwotą 4 650,3 mln zł wobec 4 157,2 mln zł na koniec 2013 roku (wzrost o 11,9%).

Depozyty wobec klientów indywidualnych (w mln zł)

Udział w strukturze depozytów Grupy (w %)

Dynamika wzrostu zobowiązań klientów

indywidualnych (2009=100)

Średnioroczna dynamika wzrostu depozytów wobec pozyskanych przez Grupę Banku Pocztowego na przestrzeni lat 2009 – 2014 od klientów indywidualnych wyniosła 28,9%. Średnioroczna dynamika zobowiązań wobec klientów indywidualnych sektora bankowego w tym samym okresie wyniosła 9,4%5, a dla grupy banków spółdzielczych 13,1%6.

W ostatnich latach, 2/3 ogólnej wartości depozytów Grupy przypadało na stabilne depozyty klientów indywidualnych.

5. Strategia rozwoju Banku Pocztowego na lata 2014-2017

|

1,5 mln ROR

2017 rok

|

60% C/I

2017 rok

|

15% skonsolidowany

ROE netto 2017 rok

|

9 czerwca 2014 roku Rada Nadzorcza Banku zatwierdziła „Strategię Banku Pocztowego S.A. na lata 2014-2017”, której założenia dostosowały kierunek i tempo rozwoju Banku do aktualnych uwarunkowań pozwalając na dalszy dynamiczny wzrost i konsekwentne zwiększenie rentowności. Zgodnie z tą strategią Bank koncentruje swoje działania na rozwoju bankowości detalicznej tj. akwizycji klientów indywidualnych oraz mikrofirm. Nadrzędnym celem strategicznym jest bycie liderem bankowości w Polsce regionalnej, bankiem wielokanałowym, edukującym klienta w zakresie nie tylko finansów, ale i korzystania ze zdalnej bankowości.

Misją Banku pozostaje prosta i dostępna bankowość. Bank nadal będzie:

- zapewniał zrozumiałe usługi finansowe i produkty dostosowane do potrzeb klientów, tworzył przyjazne otoczenie, jasne procedury i zrozumiałą komunikację,

- oferował usługi finansowe w przystępnych cenach w największej sieci dostępu, poprzez placówki Poczty Polskiej, placówki Banku oraz kanały zdalne.

Wizja Banku obejmuje trzy kluczowe obszary:

- Lider bankowości detalicznej w Polsce regionalnej. Bank jest wiodącym dostawcą usług w Polsce regionalnej, zapewniającym pełną dostępność do usług finansowych w całej Polsce, bez względu na wielkość miejscowości.

- Bank wielokanałowy, edukujący klienta w finansach i korzystaniu ze zdalnej bankowości. Bank wspiera klientów w poruszaniu się w świecie finansów w sposób dostosowany do ich potrzeb i wiedzy. Bank edukuje klientów w zakresie korzyści płynących z kontaktu z Bankiem przez Internet i telefon.

- Bank jako centrum kompetencyjne Grupy Kapitałowej Poczty Polskiej w obszarze usług bankowych i bancassurance. Bank ma duże doświadczenie na rynku bankowym, potrafi skutecznie pozyskiwać klientów, a oferta Banku jest doceniana przez źródła opiniotwórcze.

Zgodnie z nową strategią, kluczowe cele strategiczne na lata 2014-2017 to:

| GŁÓWNE CELE FINANSOWE 2017 |

Wzrost efektywności |

15% ROE |

|---|---|---|

| Poprawa efektywności działania | 60% C/I | |

| CELE BIZNESOWE 2017 | Wzrost liczby rachunków | 1,5 mln ROR |

| Bank Pocztowy liderem w Polsce regionalnej | ||

Realizacja celów strategicznych ma zostać osiągnięta m.in. poprzez następujące działania:

- rozwój zdalnych kanałów dostępu (nowa platforma www, bankowość mobilna, Contact Center - jako główny kanał kontaktu klienta z Bankiem),

- zmiana identyfikacji wizualnej Banku i repozycjonowanie marki,

- dalszy rozwój technologii informatycznych – wdrożenie i rozwój narzędzi wspierających sprzedaż i obsługę klienta w Poczcie Polskiej,

- dokończenie rozbudowy sieci Mikrooddziałów,

- sukcesywne usprawnianie procesów sprzedaży i obsługi klientów.

Ponadto, Bank rozszerzy ofertę o produkty inwestycyjne dostosowane do potrzeb kluczowych segmentów klientów Banku.

Niezmiennie istotnym elementem w strategii pozostaje nadal strategiczne partnerstwo z Pocztą Polską. Współpraca między Bankiem a Pocztą Polską jest jednym z kluczowych filarów strategii. Bank będzie nadal oferował kompleksową obsługę Grupy Kapitałowej Poczty Polskiej. Jednocześnie Bank chce pełnić w Grupie Poczty Polskiej rolę centrum kompetencji i dostawcy usług finansowych w obszarze usług bankowych, bancassurance i produktów inwestycyjnych. Kontynuowane będą projekty rozwoju i zwiększania efektywności narzędzi informatycznych wspierających sprzedaż w placówkach Poczty Polskiej.

W celu poprawy swej pozycji konkurencyjnej, w ciągu najbliższych trzech lat Bank zamierza kłaść duży nacisk na dalszy rozwój elektronicznych kanałów dystrybucji i obsługi, jak również technologii informatycznych. Celem jest, aby w horyzoncie strategicznym większość klientów korzystała ze zdalnych kanałów komunikacji z Bankiem. W związku z powyższym, ważnym elementem misji Banku pozostaje edukacja finansowa klientów, koncentrująca się teraz również na zaletach korzystania ze zdalnej bankowości.

Wraz z przyjęciem nowej strategii Bank podjął decyzję dotyczącą nowej identyfikacji wizualnej i przyjęciu logotypu Banku spójnego z logotypem Poczty Polskiej. Głównym celem zmiany było przede wszystkim osiągnięcie spójnego wizerunku z Pocztą Polską, podkreślając tym samym orientację na wspólne cele i rozwój w ramach Grupy Kapitałowej Poczty Polskiej. Główne założenia zmiany wizerunku zostały zrealizowane już w 2014 roku.

Strategia zakłada zachowanie bezpiecznych poziomów współczynników kapitałowych. Podstawowym źródłem wzmocnienia kapitałowego w latach 2014-2017 będzie akumulacja wypracowanego zysku netto w celu utrzymania współczynnika CAR powyżej 12% oraz współczynnika Tier 1 powyżej 9%. Bank nadal dąży do podniesienia kapitałów podstawowych w drodze dokapitalizowania, jednak realizacja tego działania uzależniona jest od sprzyjającej sytuacji rynkowej oraz pozytywnej decyzji akcjonariuszy.

W związku z podjęciem decyzji o koncentracji działalności na bankowości detalicznej zmianie ulegnie również struktura kredytów w bilansie Banku. Zwiększać będzie się udział kredytów konsumpcyjnych oraz kredytów dla mikrofirm. Bank zamierza zwiększać akcję kredytową przy odpowiednim zarządzaniu ryzykiem. Zakłada się, że udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) nie przekroczy 11%.

Niewątpliwie bardzo ważną rolę z punktu widzenia powodzenia realizacji strategii odgrywają pracownicy - ich zaangażowanie, postawy, zachowania, zmotywowanie do dzielenia się wiedzą. W 2014 roku Bank Pocztowy rozpoczął szereg spotkań pod nazwą Tour Strategiczny, w ramach których Członkowie Zarządu oraz kluczowi menedżerowie uczestniczyli w dyskusjach na temat strategii. Spotkania odbyły się we wszystkich regionach Banku: w Gdyni, Wrocławiu, Chorzowie, Poznaniu, Bydgoszczy, Olsztynie i w Warszawie. Podczas spotkań obecni byli także pracownicy Poczty Polskiej.

6. Emisje obligacji

W celu dywersyfikacji środków na sfinansowanie akcji kredytowej, w 2014 roku Bank Pocztowy przeprowadził emisje obligacji własnych, zarówno krótko- jak i długoterminowych:

- Emisje obligacji krótkoterminowych, emitowanych na podstawie uchwały Nadzwyczajnego Walnego Zgromadzenia z dnia 26 kwietnia 2013 roku w sprawie programu emisji krótkoterminowych, nieoprocentowanych obligacji zwykłych. W ramach Programu Bank wyemituje obligacje na okaziciela o łącznej nominalnej wartości do 300 mln zł o terminie wykupu od 14 dni do 1 roku. Emisje te nie będą wprowadzane do Alternatywnego Systemu Obrotu na Catalyst, prowadzonym przez Giełdę Papierów Wartościowych w Warszawie. W sumie, w ciągu 2014 roku Bank przeprowadził 4 emisje obligacji krótkoterminowych:

- 2 czerwca 2014 roku Bank wyemitował obligacje serii D4 o wartości nominalnej 50 mln zł. Emisja obejmowała 500 sztuk obligacji o wartości nominalnej 100 000 zł każda. Cena emisyjna obligacji wynosiła 98 353,00 zł. Wykup tych obligacji po ich cenie nominalnej nastąpił 2 grudnia 2014 roku,

- 2 czerwca 2014 roku wyemitował obligacje serii D5 o łącznej wartości 10 mln zł. Seria ta składała się z 100 sztuk obligacji o cenie nominalnej 100 000 zł i cenie emisyjnej 98 353,00 zł każda. Bank wykupił te obligacje po cenie nominalnej 2 grudnia 2014 roku,

- 26 czerwca 2014 roku wyemitował obligacje serii D6 o łącznej wartości nominalnej 30 mln zł. Seria obejmowała 300 sztuk obligacji o cenie nominalnej 100 000 zł i wartości emisyjnej 98 888,60 zł każda. Wykup obligacji nastąpił 31 października 2014 roku po ich cenie nominalnej,

- 1 lipca 2014 roku wyemitował obligacje serii D7 o łącznej wartości nominalnej 30 mln zł. Seria obejmowała 300 sztuk obligacji o cenie nominalnej 100 000 zł i wartości emisyjnej 98 146,10 zł każda. Wykup obligacji nastąpił 2 października 2014 roku po ich cenie nominalnej.

- Emisję obligacji zwykłych serii B3. 19 sierpnia 2014 roku Bank wyemitował 4 000 sztuk obligacji zwykłych na okaziciela o wartości nominalnej 10 000 zł każda. Są to obligacje o stałym oprocentowaniu, ustalonym na poziomie 4%. Termin wykupu tych obligacji ustalono na 20 sierpnia 2018 roku. Emisja nie została wprowadzona do alternatywnego systemu obrotu na Catalyst prowadzonym przez Giełdę Papierów Wartościowych w Warszawie.

- Emisję obligacji zwykłych serii B4. 17 grudnia 2014 roku Bank wyemitował 17 000 sztuk obligacji zwykłych na okaziciela o wartości nominalnej 10 000 zł każda. Są to obligacje o zmiennym oprocentowaniu, ustalonym na poziomie WIBOR6M + marża w wysokości 145 p.b, wynoszącym 3,50% w pierwszym okresie odsetkowym. Termin wykupu tych obligacji ustalono na 17 grudnia 2018 roku. Zamiarem Banku jest wprowadzenie obligacji serii B4 do obrotu w Alternatywnym Systemie Obrotu Catalyst prowadzonym przez Giełdę Papierów Wartościowych.

Na koniec grudnia 2014 roku łączna kwota wyemitowanych przez Bank obligacji długoterminowych wynosiła 455 190 tys. zł, w tym 245 190 tys. zł stanowiły obligacje notowane na rynku Catalyst prowadzonym przez Giełdę Papierów Wartościowych w Warszawie.

Szczegółowe informacje o emisjach obligacji Bank Pocztowy podał w raportach bieżących, które są dostępne na stronie internetowej rynku Catalyst oraz stronie internetowej Banku.

7. Nagrody i wyróżnienia

Rok 2014 był dla Banku Pocztowego okresem obfitującym w liczne nagrody i wyróżnienia, które w wielu kategoriach przyznawane były Bankowi w rankingach branżowych oraz ogólnopolskich konkursach. Bank doceniany był zarówno za swoją ofertę produktową, ale również za sposób zarządzania czy komunikowania się z interesariuszami. Indywidualne nagrody odbierali również menedżerowie i eksperci Banku.

W styczniu 2014 roku Bank Pocztowy zajął trzecie miejsce w rankingu satysfakcji wśród użytkowników Internetu. Jest to progres o jedno miejsce w porównaniu do ubiegłego roku i kolejny dowód uznania dla jakości i rosnącej roli Banku Pocztowego na polskim rynku bankowym. W rankingu sklasyfikowano ponad 180 tys. wypowiedzi Internautów, którym nadano odpowiednie kategorie (pozytywne, negatywne i neutralne), jak również przyporządkowano wydźwięk. W przypadku Banku Pocztowego 92% wszystkich komentarzy było pozytywnych lub neutralnych. Jak pokazał ranking, użytkownicy Internetu doceniają szczególnie ofertę kredytową Banku.

Pocztowe Konto Firmowe (PKF) zajęło drugie miejsce w rankingu eksperckim portalu money.pl. Poddano w nim analizie 87 rachunków firmowych oferowanych przez banki w Polsce. Było to już trzecie wyróżnienie tego typu dla PKF. Oceniono 31 parametrów oferty, a w tym cenę, dostępność oraz jakość usług oferowanych przez bank.

Czterokrotnie w ciągu 2014 roku konta Banku Pocztowego, dla klientów indywidualnych, ale także przedsiębiorców, uznawane były za najlepsze dla wybranych grup klientów w rankingach i zestawieniach realizowanych m.in. przez portal bankier.pl.

Z wyróżnieniem rynku spotkała się również oferta kredytów gotówkowych. Zwyciężała ona w trzech zestawieniach serwisu bankier.pl. W rankingach Gazety Prawnej na najlepszy kredyt konsolidacyjny propozycja Banku okazała się jedną z czterech najatrakcyjniejszych na rynku.

Wysokie oceny otrzymało Pocztowe Konto Standard w zestawieniu portalu Bankier.pl. Autorzy rankingu zestawili 51 kont oferowanych przez 27 banków działających na polskim rynku. Założono cztery typy klientów – internetowego, wielokanałowca, tradycjonalisty oraz VIP. Pocztowe Konto Standard zostało wytypowane jako najlepsza oferta na rynku dla klienta tradycjonalisty. Pocztowe Konto Standard było również jednym z najlepszych rachunków dla aktywnych klientów, zwanych również wielokanałowcami, i zajęło drugie miejsce.

Kolejny rok z rzędu nagrodzony został również poziom komunikowania się Banku z rynkiem. Bank Pocztowy zajął pierwsze miejsce w organizowanym przez Instytut Rachunkowości i Podatków prestiżowym konkursie The Best Annual Report za 2013 rok w kategorii „Banki i instytucje finansowe” oraz wyróżniony został za najlepsze sprawozdanie z działalności za ten okres. Tym samym doceniono fakt, że Bank Pocztowy, emitent obligacji notowanych na prowadzonym przez Giełdę Papierów Wartościowych rynku Catalyst, przykłada szczególną wagę do najwyższej jakości komunikacji z rynkiem, m.in. stosując standardy sprawozdawczości na poziomie zbliżonym do realizowanej przez banki notowane na GPW.

Indywidualne nagrody otrzymali również menedżerowie Banku, w tym Tomasz Bogus, Prezes Zarządu Banku Pocztowego, któremu przyznano statuetkę Crystal Dragon of Success, jako jednemu z najlepszych menedżerów na rynku. Była to pierwsza edycja tego konkursu. Laureaci zostali wybrani przez jury w skład którego wchodzili przedstawiciele administracji publicznej, biznesu oraz mediów.

Wśród wyróżnień indywidualnych, drugi rok z rzędu wyróżniono główną ekonomistkę Banku – Monikę Kurtek. W 2014 roku zwyciężyła w rankingu Pulsu Biznesu dotyczącego przewidywanych kursów walut. Ranking powstał w oparciu o typowania analityków w ciągu ostatnich 12 miesięcy.

Przypisy:

1 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

2 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

3 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

4 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

5 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

6 Źródło: KNF, Dane miesięczne dla sektora bankowego – grudzień 2014 roku.

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów