Rozwój organizacji i infrastruktury

1. Struktura organizacyjna Banku

W ciągu 2014 roku dostosowano strukturę organizacyjną Banku Pocztowego do nowych zadań wyznaczonych przez strategię rozwoju Banku do 2017 roku, uwzględniając jednocześnie wymóg rozdzielenia funkcji nadzorczych i kontrolnych od obszaru biznesu.

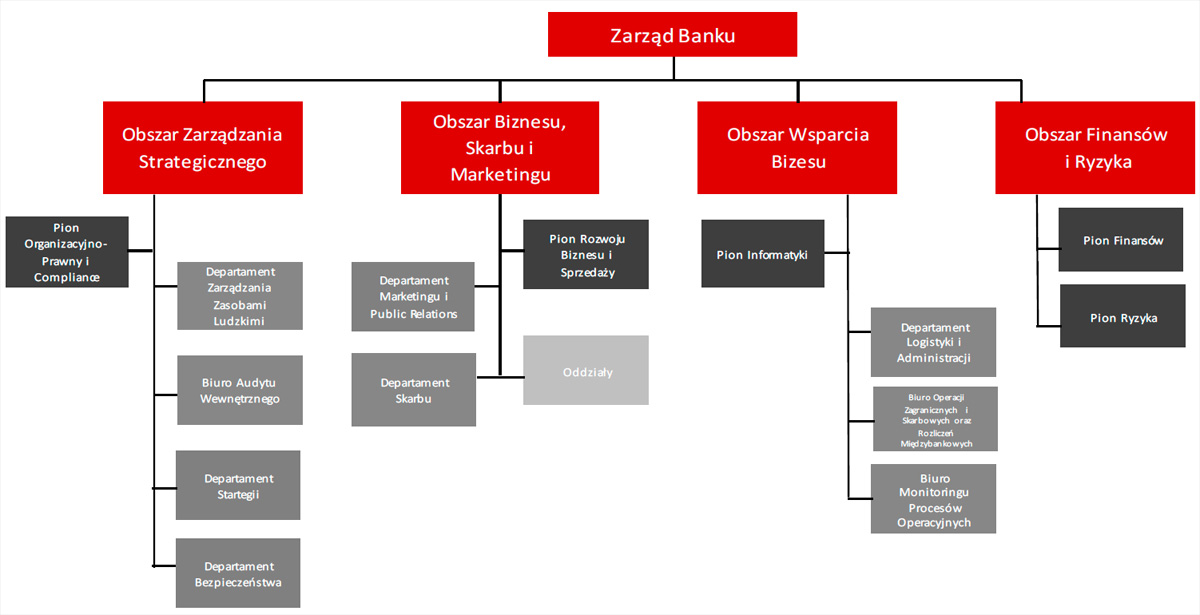

W grudniu 2014 roku w ramach Banku Pocztowego działały cztery obszary, zarządzane przez poszczególnych Członków Zarządu Banku, tj.:

- Obszar Zarządzania Strategicznego,

- Obszar Biznesu, Skarbu i Marketingu,

- Obszar Wsparcia Biznesu,

- Obszar Finansów i Ryzyka.

Schemat organizacyjny Banku Pocztowego wg stanu na 31 grudnia 2014 rok

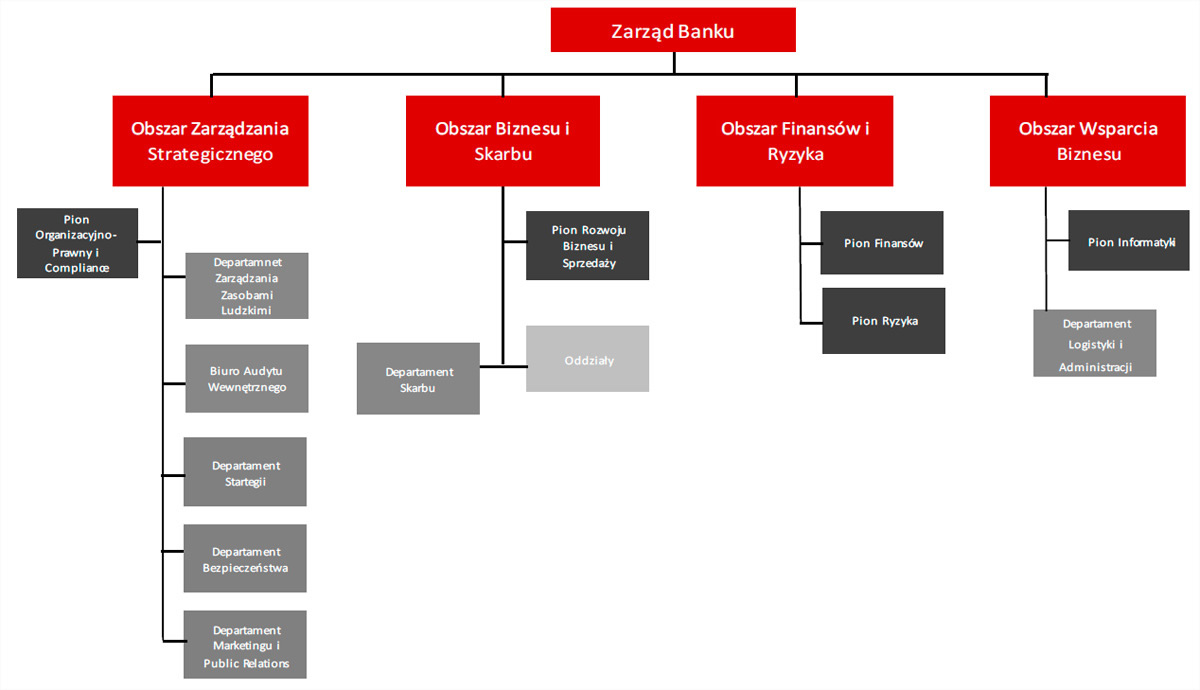

W związku ze zmianami w składzie Zarządu Banku, o których mowa w rozdziale 13.9 Działalność organów korporacyjnych Banku – skład Zarządu, od 12 lutego 2015 roku zmodyfikowano strukturę organizacyjną Banku.

Główne zmiany w strukturze organizacyjnej Banku przedstawiały się następująco:

- Wiceprezes Zarządu p.o. Prezesa Zarządu nadzoruje Obszar Zarządzania Strategicznego rozszerzony o Departament Marketingu i Public Relations, który zostaje przeniesiony z Obszaru Biznesu, Skarbu i Marketingu,

- Członek Zarządu nadzorujący dotychczas Obszar Wsparcia Biznesu nadzoruje wyłącznie Obszar Biznesu i Skarbu (dotychczas Obszar Biznesu, Skarbu i Marketingu będący w kompetencji Wiceprezesa Zarządu),

- powołanemu 12 lutego 2015 roku Członkowi Zarządu powierzono Obszar Wsparcia Biznesu,

- Obszar Finansów i Ryzyka pozostaje rozszerzony o zadanie znajdujące się dotychczas w Obszarze Wsparcia Biznesu w zakresie zapewnienia realizowania operacji i rozliczeń w obrocie dewizowym i rozliczeń transakcji zawieranych przez Departament Skarbu, które przeniesiono do Pionu Finansów,

- dotychczasowe zadanie Pionu Informatyki w Obszarze Wsparcia Biznesu w zakresie zapewnienia informacji zarządczej za pośrednictwem Hurtowni Danych przeniesiono do Pionu Rozwoju Biznesu i Sprzedaży w Obszarze Biznesu i Skarbu,

- dotychczasowe zadanie Obszaru Wsparcia Biznesu w zakresie zapewnienia efektywnego nadzoru nad umowami pomiędzy Bankiem a insourcerami w zakresie realizacji czynności operacyjnych oraz opracowywania, wdrażania oraz raportowania na potrzeby Banku wskaźników operacyjnych jak również koordynacja działań Banku w zakresie realizacji inwestycji kapitałowych, przeniesiono do Pionu Rozwoju Biznesu i Sprzedaży w Obszarze Biznesu i Skarbu.

Na dzień sporządzenia sprawozdania schemat organizacyjny przedstawia się następująco:

Główne cele i zadania poszczególnych obszarów:

Obszar Zarządzania Strategicznego:

- Pion Organizacyjno–Prawny i Compliance: zapewnienie warunków do sprawnego funkcjonowania organów Banku, zapewnienie efektywnego i skutecznego systemu zarządzania ryzykiem braku zgodności, zapewnienie efektywnej obsługi prawnej w celu ochrony prawnej interesów Banku,

- kształtowanie polityki kadrowej, szkoleniowej i socjalnej, zapewnienie należytej jakości kadr i kwalifikacji pracowników,

- dbanie o szczelność i efektywność kontroli wewnętrznej,

- tworzenie i weryfikacja strategii Banku,

- zapewnienie bezpieczeństwa systemów teleinformatycznych oraz zasobów Banku, w tym organizacja rozwiązań zapewniających ciągłość działania Banku oraz zapewnienie bezpiecznego działania Banku oraz środków klientów poprzez przeciwdziałanie przestępczości i przeciwdziałanie praniu pieniędzy oraz finansowaniu terroryzmu,

- działania marketingowe oraz zapewnienie komunikacji wewnętrznej i zewnętrznej.

Obszar Biznesu i Skarbu:

- Pion Rozwoju Biznesu i Sprzedaży: kształtowanie i realizowanie polityki sprzedaży detalicznej i instytucjonalnej produktów bankowych i produktów zewnętrznych, rozwój biznesu detalicznego i instytucjonalnego, organizacja efektywnej sieci sprzedaży detalicznych i instytucjonalnych produktów bankowych i produktów zewnętrznych, zapewnienie efektywnego nadzoru nad umowami pomiędzy Bankiem a insourcerami w zakresie realizacji czynności operacyjnych oraz opracowywanie, wdrażanie oraz raportowanie na potrzeby Banku wskaźników operacyjnych.

- Departament Skarbu: zarządzanie płynnością bieżącą.

Obszar Finansów i Ryzyka:

- Pion Ryzyka: kształtowanie systemu zintegrowanego zarządzania ryzykiem oraz kapitałem, wspierającego realizację strategii oraz utrzymanie przyjętego poziomu apetytu na ryzyko, tworzenie strategii zarządzaniem ryzykiem powiązanej ze strategią Banku, w szczególności tworzenie polityki Banku w zakresie ryzyka kredytowego, kształtowanie efektywnego systemu monitoringu ryzyka, restrukturyzacji i windykacji,

- Pion Finansów: realizowanie procesu planowania finansowego w Banku, monitorowanie realizacji planów finansowych, prowadzenie ksiąg rachunkowych, prowadzenie gospodarki własnej, zarządzanie strategiczne strukturą aktywów i pasywów oraz płynnością strukturalną Banku, zapewnienie realizowania operacji i rozliczeń w obrocie dewizowym i rozliczeń transakcji zawieranych przez Departament Skarbu.

Obszar Wsparcia Biznesu:

- Pion Informatyki: utrzymanie infrastruktury i systemów informatycznych na właściwym poziomie oraz rozwój systemów informatycznych zgodnie z oczekiwaniami klientów wewnętrznych, zapewnienie informacji zarządczej za pośrednictwem Hurtowni Danych,

- Departament Logistyki i Administracji: wykonywanie usług administracyjnych i logistycznych dla Banku.

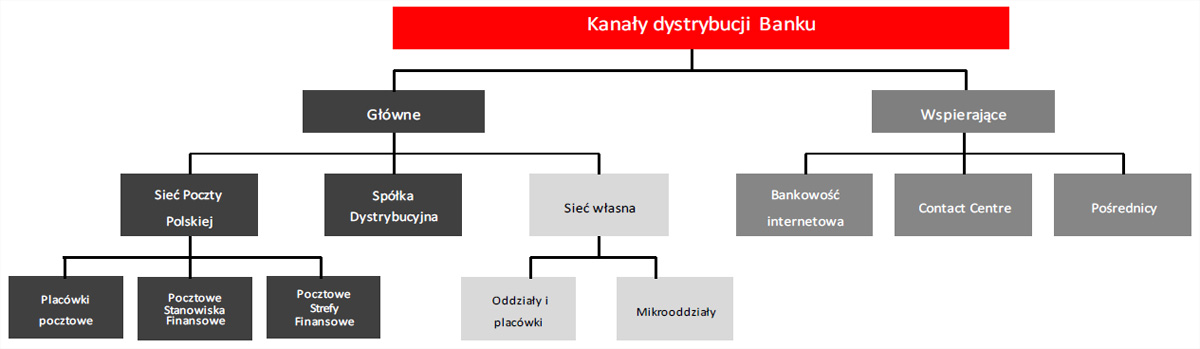

2. Kanały dystrybucji produktów bankowych

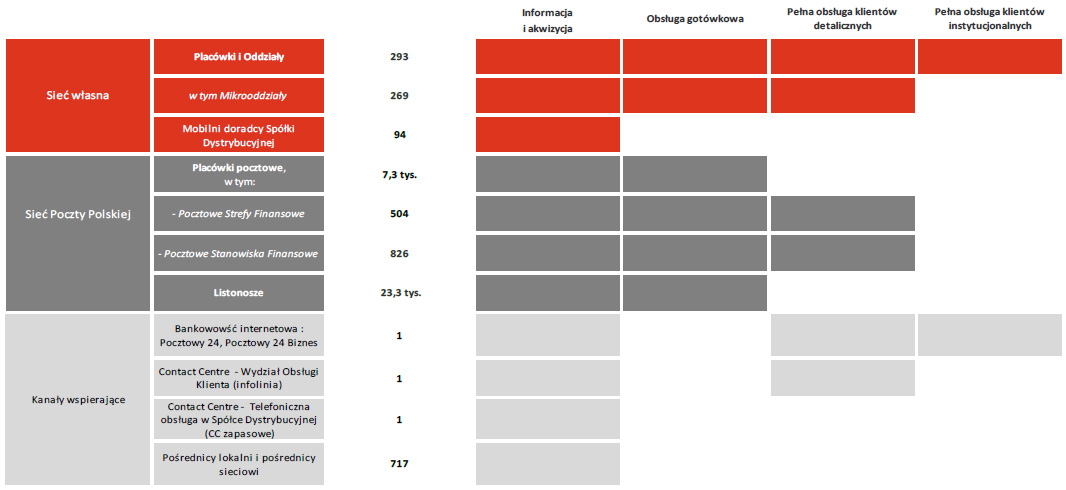

Bank Pocztowy posiada rozbudowaną sieć sprzedaży, która składa się z:

- kanałów głównych, tj. sieci własnej Banku, sieci sprzedaży Poczty Polskiej, oraz sieci dystrybucji Spółki Dystrybucyjnej,

- kanałów wspierających: bankowości internetowej, Contact Centre, pośredników.

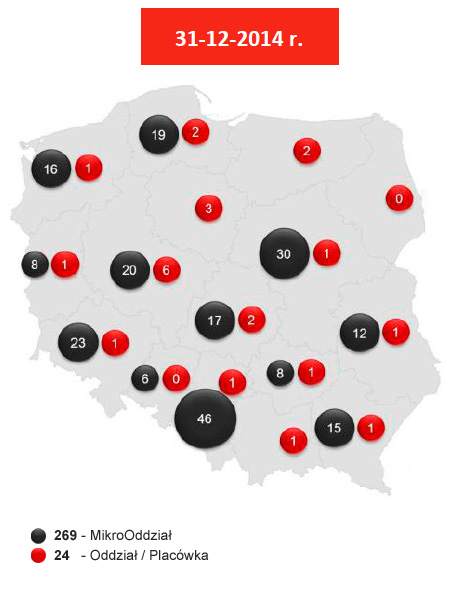

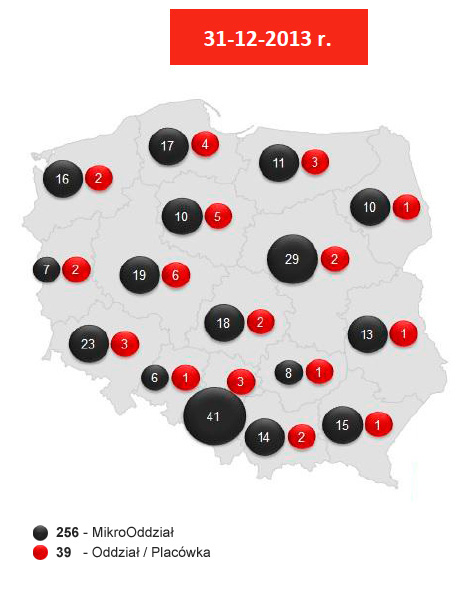

Na koniec 2014 roku Bank posiadał własną sieć dystrybucji obejmującą 293 jednostek, składającą się z 1 Oddziału, 23 Placówek (w tym jedna placówka agencyjna) i 269 Mikrooddziałów. W ciągu 2014 roku sieć ta powiększyła się o 13 Mikrooddziałów.

W 2014 roku w Banku rozpoczęto proces rewitalizacji sieci placówek, odzwierciedlający nową strategię Banku.

Poniżej odświeżona i unowocześniona wizualizacja placówek Banku Pocztowego.

Pierwszą placówką Banku Pocztowego, która została zwizualizowana z uwzględnieniem nowego logotypu, nawiązującego do logo Poczty Polskiej jest placówka w Kaliszu przy ul. Zamkowej 18/20. Prace związane z jej przygotowaniem zakończyły się 1 sierpnia 2014 roku.

W 2014 roku Bank uruchomił pierwszą pilotażową Placówkę Agencyjną w Bełchatowie. Jest to punkt zlokalizowany w galerii handlowej, posiadający pełną dostępność do baz (Ferryt, Front – end i aplikacji dostępnych za pośrednictwem www.) Placówka Agencyjna jest czynna 7 dni w tygodniu przez 10 – 12 godzin.

Bank rozwija również internetowe kanały dystrybucji. Klienci indywidualni mogą korzystać z systemów bankowości internetowej Pocztowy24, podczas gdy klienci instytucjonalni z systemu bankowości internetowej Pocztowy24 Biznes. Contact Centre jest systemem bankowości telefonicznej, który umożliwia klientom dostęp do rachunku i innych usług bankowych przez telefon lub przez komunikatory internetowe.

Sieć tradycyjnych kanałów dystrybucji Banku Pocztowego S.A. w podziale na województwa

|

|

Ponadto, produkty Banku są dystrybuowane przez sieć mobilnych doradców Spółki Dystrybucyjnej która prowadzi akwizycję produktów kredytowych wśród klientów o ograniczonej dostępności do sieci sprzedaży Banku. Na koniec 2014 roku Spółka Dystrybucyjna współpracowała z 94 doradcami.

Bank świadczy usługi finansowe korzystając z sieci sprzedaży Poczty Polskiej (około 7,3 tys. placówek, w tym 826 Pocztowych Stanowisk Finansowych oraz 504 Pocztowych Stref Finansowych). Produkty Banku są również dystrybuowane za pośrednictwem 23,3 tys. listonoszy. Tak rozbudowana sieć zapewnia dostęp do produktów i usług Banku na terenie całego kraju.

Zakres usług świadczonych przez poszczególne kanały dystrybucji produktów i usług Banku Pocztowego

3. Projekty rozwojowe

W 2014 roku Grupa Banku Pocztowego poniosła nakłady inwestycyjne na projekty rozwojowe w wysokości 11,3 mln zł. Były one wyższe niż w 2013 roku, kiedy to wyniosły 9,3 mln zł. Zrealizowane inwestycje w większości dotyczyły obszaru informatyki w zakresie modernizacji i rozwoju podstawowych komponentów środowiska informatycznego. Istotną pozycję stanowiły również nakłady na rozwój elektronicznych kanałów dystrybucji oraz modernizację sieci własnej placówek Banku.

- Rozwój elektronicznych kanałów dystrybucji

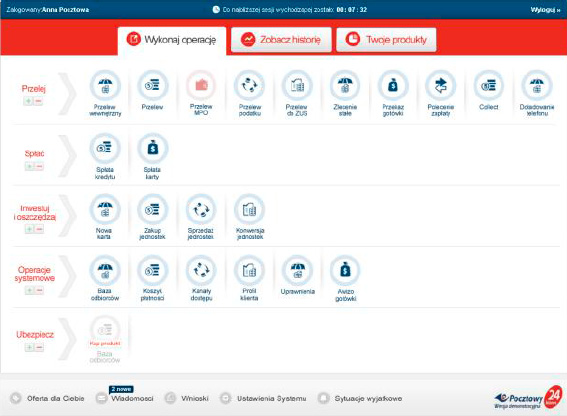

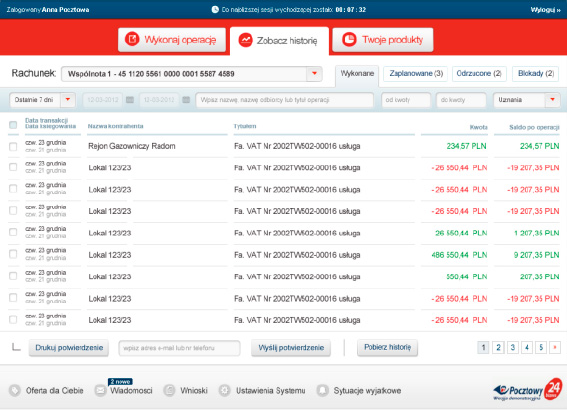

W kwietniu 2014 roku Bank wdrożył nową platformę internetową dla klientów detalicznych Pocztowy 24, zastępując dotychczasowe rozwiązanie.

Nowy system bankowości internetowej Pocztowy24 umożliwia zdalny dostęp do produktów i usług Banku Pocztowego poprzez jeden, prosty w obsłudze, zintegrowany system. Zaletą najnowszej aplikacji jest prosta obsługa, przejrzysty układ oraz funkcjonalne ikony, które pozwalają na intuicyjne korzystanie z produktów bankowych. Klienci mogą też sami dopasować układ ekranu głównego do swoich potrzeb, aby sprawniej korzystać z najczęściej używanych funkcji.

Pod adresem www.nowy.pocztowy24.pl/demo/ znajduje się wersja „demo", czyli strona internetowa służąca do nauki posługiwania się kontem w Banku. Osoba nie posiadająca konta internetowego może poćwiczyć przelewy na inne konta, opłacanie rachunków, spłaty rat kredytu i kart kredytowych, doładowanie telefonu komórkowego, a nawet założenie lokaty bankowej. Wszystko to odbywa się bez żadnego ryzyka, wirtualnymi pieniędzmi.

Od maja 2014 roku do grudnia 2014 roku odnotowano 808 tys. logowań na platformie Pocztowy 24.

- IT i Operacje

W 2014 roku Bank zakończył wdrożenie aplikacji Front-End we wszystkich placówkach Banku. Głównym celem projektu było stworzenie nowego rozwiązania technologicznego, które umożliwiło rozszerzenie zakresu produktów i usług oferowanych klientom, usprawnienie i przyspieszenie procesu sprzedaży produktów i usług we wszystkich placówkach. Kontynuacją projektu wdrażania aplikacji Front-End w placówkach Banku jest wdrożenie nowego rozwiązania technologicznego w placówkach Poczty Polskiej.

- Sieć placówek bankowych

W ramach przyjętej strategii, Bank kontynuował projekt zwiększenia efektywności sprzedaży w placówkach Poczty Polskiej poprzez rozbudowę sieci Mikroodziałów. W 2014 roku uruchomiono 13 tego typu placówek.

Bank, ściśle współpracując z Pocztą Polską, rozpoczął proces rewitalizacji sieci, wprowadzając przy tym nową księgę standardów, która ma na celu dostosowanie placówek Banku do standardów Poczty Polskiej.

W 2014 roku rozpoczęto proces uruchamiania placówek agencyjnych w nowych lokalizacjach, tj. w galeriach handlowych. W 2014 roku uruchomiono pierwszą z dwóch placówek. Rozpoczęcie działalności drugiej zaplanowano na początek 2015 roku.

- Projekty związane z operacyjną działalnością Banku

Głównym przedsięwzięciem Banku w tym zakresie była budowa systemu zarządzania relacjami z klientami – CRM (ang. Customer Relationship Management), tj. narzędzia, które pozwoli zacieśnić relacje z klientami Banku. Głównym celem projektu jest dostarczenie kompleksowych rozwiązań w zakresie CRM integrujących wszystkie kanały komunikacji oraz systemy wspierające sprzedaż. Pozwoli to na wypracowanie mechanizmów gromadzenia informacji o klientach i przygotowania dla nich specjalnej oferty dostępnej w preferowanym kanale dystrybucji. Oferta dostępna będzie za pośrednictwem doradcy poprzez narzędzie CRM, w kanałach zdalnych w IVR oraz serwisie internetowym poprzez integrację systemów w ramach projektu.

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów