Rozwój organizacji i infrastruktury

Stref Finansowych

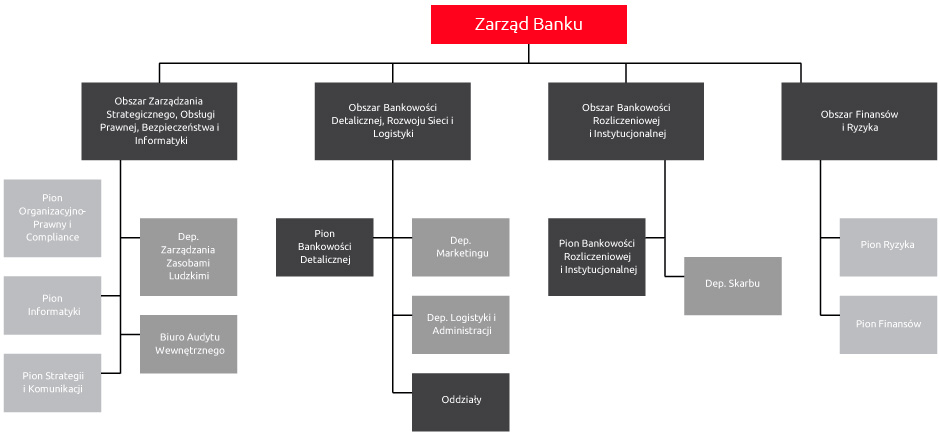

1. Struktura organizacyjna Banku

W ramach Banku Pocztowego S.A. działają cztery obszary, zarządzane przez poszczególnych Członków Zarządu Banku:

- Obszar Zarządzania Strategicznego, Obsługi Prawnej, Bezpieczeństwa i Informatyki

- Obszar Bankowości Detalicznej, Rozwoju Sieci i Logistyki

- Obszar Bankowości Rozliczeniowej i Instytucjonalnej

- Obszar Finansów i Ryzyka

Schemat organizacyjny Banku Pocztowego S.A.

Główne cele i zadania poszczególnych obszarów:

Obszar Zarządzania Strategicznego, Obsługi Prawnej, Bezpieczeństwa i Informatyki:

- Pion Organizacyjno–Prawny i Compliance: zapewnienie warunków do: sprawnego funkcjonowania organów Banku, bezpiecznego i sprawnego działania Banku w zakresie przeciwdziałania przestępczości i przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu, efektywnej obsługi prawnej w celu ochrony prawnej interesów Banku, bezpieczeństwa i ochrony działalności Banku oraz bezpiecznego i sprawnego działania podlegającej ochronie infrastruktury w Banku.

- Pion Informatyki: utrzymanie infrastruktury i systemów informatycznych na właściwym poziomie oraz rozwój systemów informatycznych zgodnie z oczekiwaniami klientów wewnętrznych.

- Pion Strategii i Komunikacji: tworzenie i weryfikacja strategii Banku, zapewnienie komunikacji wewnętrznej i zewnętrznej, tworzenie pozytywnego wizerunku Banku oraz koordynacja działań Banku w zakresie realizacji inwestycji kapitałowych.

- Departament Zarządzania Zasobami Ludzkimi: kształtowanie polityki kadrowej, szkoleniowej i socjalnej, zapewnienie należytej jakości kadr i kwalifikacji pracowników.

- Biuro Audytu Wewnętrznego: zapewnienie szczelności i efektywności kontroli wewnętrznej.

Obszar Bankowości Detalicznej, Rozwoju Sieci i Logistyki:

- Pion Bankowości Detalicznej: kształtowanie i realizowanie polityki sprzedaży detalicznych produktów bankowych i produktów zewnętrznych, rozwój biznesu detalicznego.

- Departament Logistyki i Administracji: zapewnianie właściwych warunków i środków pracy oraz organizacja efektywnej sieci sprzedaży detalicznych produktów bankowych i produktów zewnętrznych.

- Departament Marketingu: wspieranie działalności sprzedażowej poprzez realizowanie działań marketingowych zgodnie z zapotrzebowaniem departamentów sprzedażowych, planowanie i realizacja spójnej komunikacji marketingowej w kanałach on-line i off-line, kreowanie i realizacja strategii marki Banku na rynku zgodnie ze strategią Banku oraz współpraca w zakresie kształtowania polityki produktowej oraz realizacja planu sprzedaży w zakresie uproduktowienia i transakcyjności klientów w kanałach zdalnych.

Obszar Bankowości Rozliczeniowej i Instytucjonalnej:

- Pion Sprzedaży Bankowości Rozliczeniowej i Instytucjonalnej: sprzedaż produktów i usług bankowych dla klientów instytucjonalnych oraz rozwój biznesu korporacyjnego.

- Departament Skarbu: operacyjne zarządzanie ryzykiem płynności, stopy procentowej oraz walutowym w ramach zaakceptowanych limitów, generowanie wyniku z obrotu instrumentami finansowymi na rachunek własny lub w imieniu i na rachunek dającego zlecenie.

Obszar Finansów i Ryzyka:

- Pion Ryzyka: kształtowanie systemu zintegrowanego zarządzania ryzykiem oraz kapitałem, wspieranie realizacji strategii Banku oraz utrzymanie przyjętego poziomu apetytu na ryzyko, tworzenie strategii pionu ryzyka powiązanej ze strategią Banku, tworzenie polityki Banku w zakresie ryzyka kredytowego oraz kształtowanie efektywnego systemu monitoringu ryzyka, restrukturyzacji i windykacji.

- Pion Finansów: realizowanie procesu planowania finansowego w Banku, monitorowanie realizacji planów finansowych, prowadzenie ksiąg rachunkowych, prowadzenie gospodarki własnej oraz zarządzanie strategiczne strukturą aktywów i pasywów i płynnością strukturalną Banku.

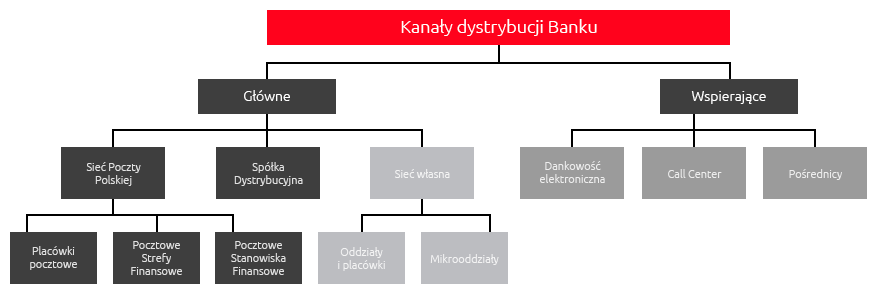

2. Kanały dystrybucji produktów bankowych

Bank Pocztowy S.A. posiada rozbudowaną sieć sprzedaży, która składa się z:

- kanałów głównych, tj. sieci własnej Banku, sieci sprzedaży Poczty Polskiej, oraz sieci dystrybucji Spółki Dystrybucyjnej,

- kanałów wspierających: bankowości elektronicznej, Call Center i sieci pośredników.

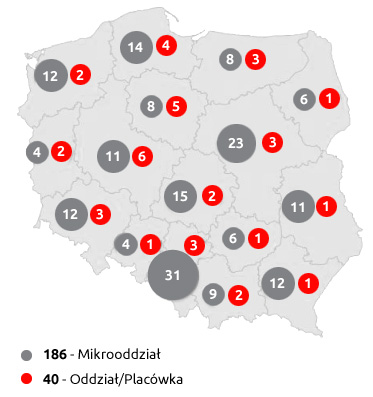

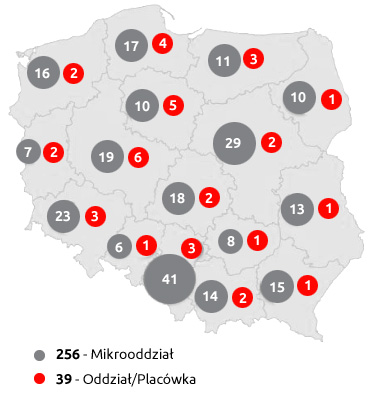

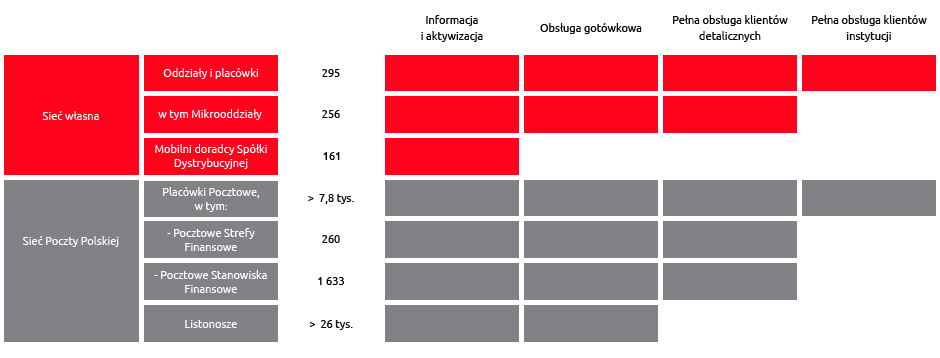

Na koniec 2013 roku Bank posiadał własną sieć dystrybucji obejmującą 295 jednostek i składającą się z 1 Oddziału, 38 Placówek i 256 Mikrooddziałów. W ciągu 2013 roku sieć ta powiększyła się o 69 Mikrooddziałów. Jednocześnie zlikwidowano 1 placówkę.

Mikrooddział - standardowa wizualizacja

Rozbudowa sieci Mikrooddziałów – stanowiących najliczniejszą grupę placówek – pozostawała jedną z głównych inicjatyw strategicznych Banku. Są to punkty wyodrębnione w placówkach pocztowych, posiadające pełną dostępność do baz, systemów i aplikacji bankowych, obsługiwane przez pracowników Banku.

Bank rozwija również internetowe kanały dystrybucji. Klienci indywidualni mogą korzystać z systemów bankowości internetowej Pocztowy24, podczas gdy klienci instytucjonalni z systemu bankowości internetowej Pocztowy24 Biznes. Call Center jest systemem bankowości telefonicznej, który umożliwia klientom dostęp do rachunku i innych usług bankowych przez telefon lub przez komunikatory internetowe. W 2013 roku Bank rozszerzył funkcjonalność swoich elektronicznych kanałów dystrybucji umożliwiając klientom otwieranie Pocztowego Konta Standard i Pocztowego Konta Nestor przez Internet.

Sieć tradycyjnych kanałów dystrybucji Banku Pocztowego S.A. w podziale na województwa

| 31.12.2012 | 31.12.2013 |

|

|

Ponadto, produkty Banku są dystrybuowane przez sieć mobilnych doradców Spółki Dystrybucyjnej Banku Pocztowego Sp. z o.o., która prowadzi akwizycję produktów kredytowych wśród klientów o ograniczonej dostępności do sieci sprzedaży Banku.

Na koniec 2013 roku Spółka Dystrybucyjna Banku Pocztowego Sp. z o.o. współpracowała z 161 doradcami.

Bank świadczy usługi finansowe korzystając z sieci sprzedaży Poczty Polskiej (około 7 800 placówek, w tym 1 633 Pocztowych Stanowisk Finansowych oraz 260 Pocztowych Stref Finansowych). Produkty Banku są również dystrybuowane za pośrednictwem 26 tys. listonoszy. Tak rozbudowana sieć zapewnia dostęp do produktów i usług Banku na terenie całego kraju.

Zakres usług świadczonych przez poszczególne kanały dystrybucji produktów i usług Banku Pocztowego

3. Projekty rozwojowe

W 2013 roku Bank Pocztowy S.A. poniósł nakłady inwestycyjne na projekty rozwojowe w wysokości 9,3 mln zł. Były one na poziomie zbliżonym do nakładów w 2012 r. (9,4 mln zł). Zrealizowane inwestycje w większości dotyczyły obszaru informatyki w zakresie modernizacji i rozwoju podstawowych komponentów środowiska informatycznego. Istotną pozycję stanowiły również nakłady na rozwój elektronicznych kanałów dystrybucji oraz modernizację sieci własnej placówek Banku.

Koszty rzeczowe Banku związane z projektami wyniosły 2,0 mln zł i były niższe o 1,0 mln zł niż w 2012 roku.

IT i Operacje

Główne działania w zakresie rozwoju systemów informatycznych Banku w 2013 roku to:

- Modernizacja systemu informatycznego Banku. Modernizacja ta ma objąć system centralny oraz systemy wspierające pracę systemu centralnego. W 2013 roku Bank opracował finalną wersję docelowych procesów biznesowych oraz model centralnego systemu bankowego. W ramach prac przygotowawczych trwały również prace nad analizą architektury rozwiązań informatycznych wykorzystywanych przez Bank oraz optymalizacja procesu zarządzania zmianą.

- Wdrożenie Front-Endu w Placówkach Banku. Głównym celem projektu jest stworzenie aplikacji Front-End i wdrożenie oprogramowania dla przeglądarek internetowych do obsługi klientów w sieci własnej Banku, a następnie w placówkach Poczty Polskiej. W 2013 roku wdrożono system we wszystkich placówkach typu Mikrooddział oraz przeszkolono pracowników w zakresie jego funkcjonalności. Dokończono również proces wdrażania w pozostałych Placówkach Banku nie objętych pilotażem w 2012 roku. Trwały też prace nad aktualizacją oprogramowania, zawierającą nowe funkcjonalności systemu.

- Wdrożenie Front-Endu w placówkach Poczty Polskiej S.A. Projekt ten jest kontynuacją projektu wdrażania aplikacji Front-End w Placówkach Banku, a jego głównym celem jest wdrożenie nowego rozwiązania technologicznego w placówkach Poczty Polskiej, które umożliwi: rozszerzenie zakresu produktów i usług oferowanych klientom za pośrednictwem placówek pocztowych, udostępnienie produktów i usług we wszystkich placówkach pocztowych oraz usprawnienie i przyspieszenie procesu sprzedaży produktów Banku Pocztowego, a także obsługi posprzedażowej klientów Banku. W ramach prac realizowanych w 2013 roku przeprowadzono testy wpłaty on-line wspólnie z Pocztą Polską S.A. a następnie wdrożono ten proces produkcyjnie w placówkach Poczty. Po pozytywnych wynikach pilotażu zakładania rachunków z wykorzystaniem Ferryta wdrożono produkcyjnie ten proces dla klientów Banku obsługiwanych w placówkach Poczty Polskiej.

Rozwój elektronicznych kanałów dystrybucji

W 2013 roku Bank pracował nad wdrożeniem nowej platformy internetowej dla klientów detalicznych i instytucjonalnych. Celem inwestycji jest dostarczenie nowoczesnego rozwiązania, które zastąpi obecną platformę bankowości internetowej dla klientów detalicznych i instytucjonalnych oraz umożliwi w przyszłości Bankowi uruchomienie nowego kanału dostępu klienta tj. bankowości mobilnej. Rozwiązanie zostanie zintegrowane z systemem Front-End udostępnionym w placówkach Banku, co pozwoli na jednoczesne prezentowanie danych we wszystkich kanałach dystrybucji (placówki, Call Center, bankowość internetowa, bankowość mobilna). Prace prowadzone w 2013 roku koncentrowały się głównie na migracji klientów instytucjonalnych do środowiska produkcyjnego, pilotażu dla klientów instytucjonalnych, rozwoju części detalicznej projektu, testach aplikacji dla klientów detalicznych, a następnie na uruchomieniu pilotażu dla tychże klientów Banku. W 2014 roku planowane jest pełne uruchomienie systemu Nowa platforma www dla wszystkich klientów Banku.

Sieć placówek bankowych

W obszarze tradycyjnych kanałów dystrybucji, Bank prowadził następujące projekty:

- Mikrooddziały. Celem projektu jest zwiększenie efektywności sprzedaży w placówkach pocztowych poprzez rozbudowę sieci Mikrooddziałów Banku. W 2013 roku oddał do użytku 69 Mikrooddziałów.

- Odnowienie sieci własnej. Bank kontynuował odnawianie sieci własnej, polegające na dostosowaniu Placówek do przyjętej Księgi Standardów. Ponadto, stanowiska doradców są wyposażane m.in. w nowy sprzęt komputerowy. Nowe placówki Banku wyróżnia przyjazny wystrój, swobodna przestrzeń ułatwiająca komunikację z klientami, nowatorskie i funkcjonalne rozwiązania. Powyższe zmiany mają wpłynąć na ujednolicenie standardów obsługi oraz poprawę wizerunku i stanów technicznych lokali. Bank ściśle współpracuje w tym zakresie z Pocztą Polską S.A., która również rewitalizuje swoją sieć.

Projekty związane z operacyjną działalnością Banku

Głównym przedsięwzięciem Banku w tym zakresie była budowa systemu zarządzania relacjami z klientami – CRM (ang. Customer Relationship Management), tj. narzędzia, które pozwoli zacieśnić relacje z klientami Banku.

Głównym celem projektu jest dostarczenie kompleksowych rozwiązań w zakresie CRM integrujących wszystkie kanały komunikacji oraz systemy wspierające sprzedaż. Pozwoli to na wypracowanie mechanizmów gromadzenia informacji o klientach i przygotowania dla nich specjalnej oferty dostępnej w preferowanym kanale dystrybucji. Oferta dostępna będzie za pośrednictwem doradcy poprzez narzędzie CRM, w kanałach zdalnych w IVR oraz serwisie internetowym poprzez integrację systemów w ramach projektu. W ramach prac nad narzędziem CRM przygotowano szczegółową specyfikację oraz w oparciu o nią testową wersję CRM operacyjnego zawierającą moduły wspierające sprzedaż takie jak: Panel Startowy, Panel Menadżerski, Karta Klienta, Sprawy i Zadania oraz Terminarz. Rozpoczęto również kolejną fazę analizy, która rozszerzy aplikację o następujące moduły: Generator Kampanii, Raporty, Wiadomości do Klienta. W części biznesowej przygotowano strategię „uproduktawiania” oraz aktywacji klienta Banku, rozszerzono działania cross-sell na wszystkie kanały dystrybucji, w tym w Poczcie Polskiej oraz usprawniono szereg procesów biznesowych związanych ze sprzedażą kolejnych produktów dla klientów Banku.

W I półroczu 2013 roku Bank Pocztowy S.A. wprowadził do swej oferty kartę przedpłaconą pre-paid i umożliwił jej obsługę w systemie Front-End. Obecnie Bank prowadzi pilotażową sprzedaż kart przedpłaconych w wybranych placówkach pocztowych na terenie całego kraju.

Raport Roczny 2013 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów