Ryzyko kredytowe

Ryzyko kredytowe jest to ryzyko, na jakie narażona jest Grupa z tytułu zawarcia transakcji kredytowych, skutkujące możliwością nie odzyskania udzielonych kwot, utratą dochodu lub poniesieniem straty finansowej. Na jego poziom wpływa m.in. jakość opracowania i wprowadzenia produktu kredytowego, procesu kredytowania oraz działań ograniczających możliwość poniesienia strat. W ramach ryzyka kredytowego Grupa uwzględnia zarówno ryzyko kontrahenta, jak również ryzyko rozliczenia i dostawy.

Ustalając bieżącą politykę zarządzania ryzykiem kredytowym, Grupa ma przede wszystkim na względzie utrzymanie ustalonego w strategii poziomu apetytu na ryzyko mierzonego wskaźnikiem NPL, NPL cover oraz poziomem krzywej vintage. Inne istotne czynniki brane pod uwagę to utrzymanie właściwego poziomu kapitału, przestrzeganie stosowanych przez Grupę limitów dotyczących działalności kredytowej, analiza mocnych i słabych stron działalności kredytowej Grupy oraz przewidywanie możliwości i zagrożeń dla jej dalszego rozwoju. Polityka Grupy w zakresie akceptowalnego poziomu ryzyka kredytowego uwzględnia również cykliczność procesów ekonomicznych oraz zmiany zachodzące w samym portfelu ekspozycji kredytowych.

Grupa kieruje się następującymi zasadami w procesie zarządzania ryzykiem kredytowym:

- analizuje ryzyko kredytowe pojedynczej ekspozycji kredytowej, portfela kredytowego i wymóg kapitałowy z tytułu ryzyka kredytowego,

- stosuje limity wewnętrzne i zewnętrzne wynikające odpowiednio z apetytu na ryzyko w różnych obszarach portfela kredytowego oraz wynikające z Prawa bankowego i realizacji rekomendacji KNF,

- funkcje związane z bezpośrednią analizą wniosków, oceną ryzyka i podejmowaniem decyzji kredytowych są oddzielone od funkcji związanych z pozyskiwaniem klientów (sprzedażą produktów bankowych),

- podstawowym kryterium zawierania transakcji kredytowych jest posiadanie zdolności kredytowej przez klienta,

- podejmowanie decyzji kredytowych w Banku odbywa się zgodnie z trybem i kompetencjami określonymi w przepisach wewnętrznych dotyczących oceny ryzyka kredytowego i podejmowania decyzji kredytowych,

- każda transakcja kredytowa – od momentu zawarcia do pełnego rozliczenia – jest monitorowana w zakresie wykorzystania kredytu, terminowości spłat, prawnych zabezpieczeń kredytu, powiązań kapitałowo-organizacyjnych dłużnika, a w przypadku klientów instytucjonalnych również pod względem bieżącej sytuacji ekonomiczno-finansowej,

- okresowo monitorowane są zmiany zachodzące na rynku nieruchomości oraz założenia i ramy ekonomiczno-prawne dokonywanych ocen wartości nieruchomości przyjmowanych jako zabezpieczenie ekspozycji kredytowych.

Zarządzanie ryzykiem kredytowym odbywa się w Grupie na podstawie pisemnych instrukcji i procedur, w których są określone metody identyfikacji, pomiaru, monitorowania, limitowania oraz raportowania ryzyka kredytowego. W regulacjach jest określony zakres kompetencji poszczególnych jednostek Grupy w procesie zarządzania ryzykiem kredytowym.

W celu wyznaczenia poziomu ryzyka kredytowego Grupa wykorzystuje m.in. następujące metody jego pomiaru:

- prawdopodobieństwo wystąpienia zdarzenia powodującego stratę (PD),

- stopy odzysków (RR),

- strata w wyniku zdarzenia powodującego stratę (LGD),

- okres identyfikacji straty (LIP),

- udział i strukturę kredytów z utratą wartości (NPL),

- wskaźnik pokrycia kredytów z utratą wartości odpisami aktualizującymi (NPL coverage),

- miary efektywności modeli scoringowych (m.in. Gini, PSI ratio),

- koszt ryzyka.

Grupa przeprowadza cykliczne przeglądy realizacji przyjętej polityki zarządzania ryzykiem kredytowym. Przeglądowi i modyfikacji podlegają przede wszystkim:

- przepisy wewnętrzne dotyczące oceny i monitorowania ryzyka kredytowego klienta oraz weryfikacji wartości prawnych zabezpieczeń - dostosowywane są one do zmieniających się warunków rynkowych, specyfiki działalności typów (grup) klientów, przedmiotu kredytowania oraz określenia minimalnych wymogów stosowania obligatoryjnych form prawnych zabezpieczeń,

- wewnętrzny system limitowania działalności kredytowej oraz ustalania kompetencji decyzyjnych odnośnie podejmowania decyzji kredytowych,

- system identyfikacji, oceny i raportowania ryzyka kredytowego Komitetom Kredytowym, Zarządowi Banku i Radzie Nadzorczej Banku,

- maksymalne poziomy adekwatności wartości wskaźników wykorzystywanych przy ocenie ryzyka kredytowego oraz akceptowane formy wkładu własnego dla detalicznych kredytów mieszkaniowych,

- modele scoringowe oraz narzędzia informatyczne wykorzystywane w procesie zarządzania ryzykiem kredytowym.

System raportowania w Grupie składa się między innymi z następujących elementów:

- raportowania o poziomie ryzyka kredytowego, w tym analiz vintage, informacji o wykorzystaniu limitów oraz jakości i skuteczności procesów kredytowych,

- raportów z przeprowadzonych testów warunków skrajnych, przeglądu limitów oraz analiz backtestów dla odpisów aktualizacyjnych,

- analiz rynku nieruchomości oraz badania aktualnej wartości zabezpieczeń ekspozycji kredytowych,

- przeglądu realizacji zasad polityki ryzyka kredytowego.

Grupa przygotowuje następujące cykliczne raporty dotyczące ekspozycji na ryzyko kredytowe:

- raport miesięczny dla Zarządu Banku i Komitetu Kredytowego Banku,

- raport kwartalny dla Rady Nadzorczej i Zarządu Banku.

Jakość portfela

Na koniec grudnia 2016 roku, udział ekspozycji z rozpoznaną utratą wartości w portfelu kredytowym ogółem wyniósł 8,9% i był o 1,9 p.p. wyższy niż na koniec 2015 roku, co wynikało z jednej strony z rozpoznania większej wartości kredytów z rozpoznaną utratą wartości, a z drugiej strony ze zmniejszenia wartości bilansowej brutto kredytów i pożyczek. Na wzrost wartości portfela z utratą wartości największy wpływ miała koncentracja działalności Banku na rynku kredytów konsumpcyjnych dla osób fizycznych, które generują podwyższone ryzyko kredytowe przy zakładanej wysokiej rentowności. Dodatkowo należy zwrócić uwagę na wyższy niż pierwotnie zakładano profil ryzyka portfela kredytów gotówkowych i ratalnych z lat 2013 –2016. W związku z identyfikacją podwyższonego profilu ryzyka tego portfela Bank w 2016 roku podjął szereg działań mających na celu jego ograniczenie.

| Jakość portfela - udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym brutto | ||||||

|---|---|---|---|---|---|---|

| 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | Zmiana 2016/2015 | |

| Grupa ogółem | 4,7% | 5,4% | 6,1% | 7,0% | 8,9% | 1,9 p.p. |

| dla osób fizycznych | 4,4% | 4,7% | 5,6% | 6,4% | 8,5% | 2,1 p.p. |

| dla klientów instytucjonalnych | 9,5% | 12,3% | 13,0% | 15,4% | 15,7% | 0,3 p.p. |

| dla klientów samorządowych | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 0,0 p.p. |

| Jakość portfela - wartość kredytów z rozpoznaną utratą wartości (tys.zł) | ||||||

|---|---|---|---|---|---|---|

| 31.12.2012 | 31.12.2013 | 31.12.2014 | 31.12.2015 | 31.12.2016 | Zmiana 2016/2015 | |

| Grupa ogółem | 221 777 | 277 241 | 325 391 | 389 838 | 486 171 | 96 333 |

| dla osób fizycznych | 157 472 | 193 465 | 247 265 | 300 766 | 402 603 | 101 837 |

| dla klientów instytucjonalnych | 64 305 | 83 776 | 78 026 | 89 072 | 83 568 | (5 504) |

| dla klientów samorządowych | 0 | 0 | 100 | 0 | 0 | - |

W związku z powyższym na koniec grudnia 2016 roku wartość kredytów z rozpoznaną utratą wartości była wyższa o 96,3 mln zł w porównaniu z końcem 2015 roku. Cały ten wzrost przypada na kredyty dla osób fizycznych, w segmencie klientów instytucjonalnych odnotowano bowiem spadek wartości należności z utratą wartości.

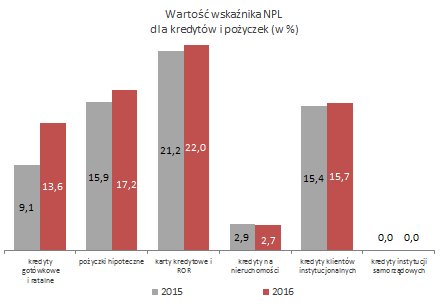

Poniżej zaprezentowano wartości wskaźnika NPL w podziale na grupy produktowe:

Wartość wskaźnika NPL

dla kredytów i pożyczek (w %)

Odpisy z tytułu utraty wartości

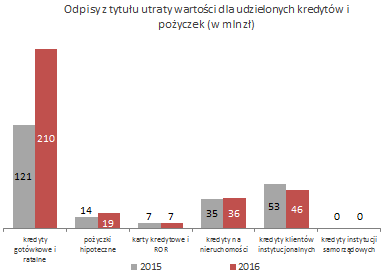

Na koniec grudnia 2016 roku wartość bilansowa odpisów aktualizacyjnych dla portfela kredytowego Grupy wyniosła 317,8 mln zł i była wyższa o 38,4% w porównaniu z końcem 2015 roku, głównie ze względu na wzrost odpisów dla kredytów gotówkowych i ratalnych, który wynika z pogarszającej się jakości tego portfela.

Odpisy z tytułu utraty wartości dla udzielonych kredytów i

pożyczek (w mln zł)

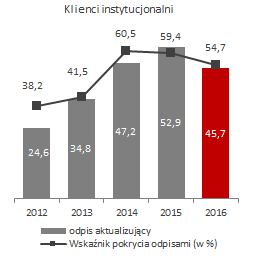

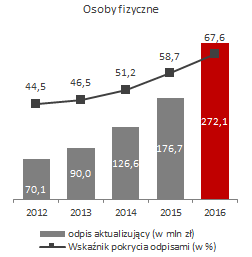

Na koniec grudnia 2016 roku wskaźnik pokrycia kredytów z utratą wartości odpisami (ang. coverage ratio) wyniósł 65,4% i był wyższy o 6,5 p.p. w porównaniu ze stanem na koniec grudnia 2015 roku. Przy czym, wartość wskaźnika dla kredytów dla osób fizycznych wyniosła 67,6%, a dla kredytów instytucjonalnych 54,7%.

W kalkulacji odpisów uwzględniono odpis IBNR.

Grupa ogółem

Osoby fizyczne

Klienci instytucjonalni