Strategia rozwoju na lata 2015-2018

Na dzień 31 grudnia 2016 roku obowiązującym dokumentem strategicznym była „Strategia rozwoju Banku Pocztowego S.A. na lata 2015-2018”, która została zatwierdzona przez Radę Nadzorczą w dniu 16 kwietnia 2015 roku.

Dokument ten aktualizował wizję rozwoju Banku do 2018 roku, odpowiadając na ówczesne zmiany w otoczeniu makroekonomicznym, zmiany zachodzące w samym sektorze bankowym (zmniejszające się możliwości dotychczasowego rozwoju w modelu małego banku uniwersalnego) oraz założenia wynikające ze strategii Poczty Polskiej S.A., dotyczące wzrostu znaczenia usług bankowo-ubezpieczeniowych w strategii Grupy Kapitałowej Poczty Polskiej S.A.

Zgodnie z założeniami ww. Strategii, głównymi wyróżnikami Banku są:

- Sieć placówek dających możliwie najszerszy w Polsce dostęp do produktów i usług finansowych,

- Prosta oferta produktowa zaspokajająca podstawowe potrzeby finansowe klientów (jedno konto osobiste, trzy rodzaje lokat: mini, midi, maxi i prosty kredyt gotówkowy),

- Przystępne i konkurencyjne ceny oferty produktowej,

- Zaawansowana integracja z Pocztą Polską S.A. polegająca na wykorzystaniu jej potencjału oraz rozwoju oferty produktowej we współpracy z podmiotami całej Grupy Kapitałowej Poczty Polskiej S.A.,

- Proste i tanie procesy sprzedaży i obsługi klientów funkcjonujące w sieci placówek Poczty Polskiej S.A.,

- Prosta komunikacja marketingowa w miejscach sprzedaży i obsługi klientów w placówkach Poczty Polskiej S.A,

- Kultura korporacyjna skoncentrowana na realizacji ambitnych celów.

Strategia zdefiniowała następujące cele strategiczne do osiągnięcia w perspektywie do 2018 roku:

- Obsługa 2,4 mln klientów detalicznych,

- Przekroczenie 4 miliardów PLN salda kredytów konsumpcyjnych,

- Dywersyfikacja portfela kredytowego,

- Obniżenie wskaźnika łącznych kosztów do dochodów poniżej 60%.

W 2016 roku Bank realizując założenia strategiczne realizował działania głównie w następujących obszarach:

- Nowy system bankowości mobilnej i internetowej pod marką EnveloBanku

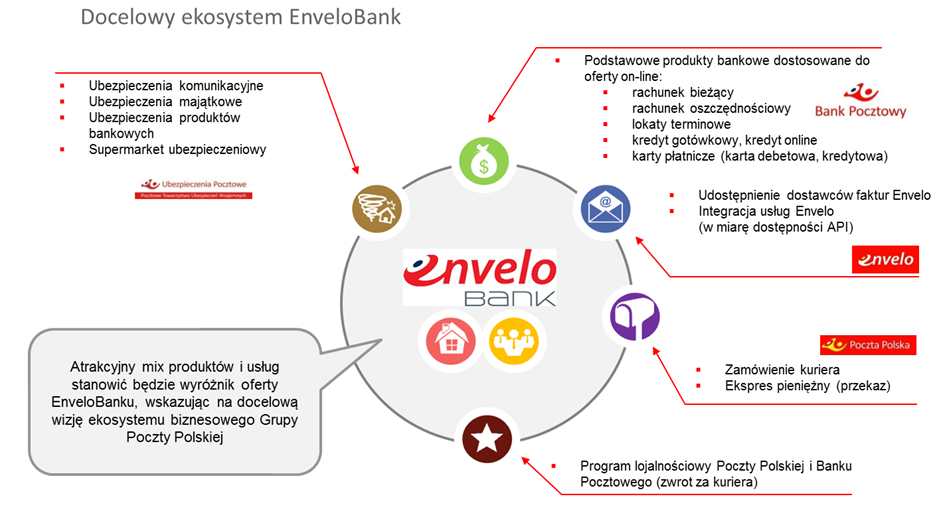

Uruchomienie EnveloBanku jest jednym z kluczowych elementów modelu biznesowego Banku. Pozwoli odpowiedzieć na potrzeby młodszego, cyfrowego segmentu klientów oraz w średnim terminie zapewni utrzymanie wysokiego poziomu akwizycji. Jednocześnie EnveloBank łączy usługi pocztowo kurierskie z bankowo-ubezpieczeniowymi w nowoczesnym serwisie transakcyjnym.

- Zwiększenie lojalności i satysfakcji klientów

Działania w tym obszarze były wspierane przez rozbudowę elementów systemu CRM oraz inicjatywy mające na celu zwiększenie aktywności i uproduktowienia klientów Banku, w tym przede wszystkim wdrożenie nowej hurtowni danych połączonej z systemem CRM. - Zwiększenie jakości obsługi klientów

Zwiększenie jakości obsługi klientów w obszarze sieci sprzedaży dzięki wdrożonym nowym standardom pracy doradców oraz planowanej modyfikacji systemów motywacyjnych wspierających m.in. lojalność pracowników, co pozwoli na budowanie długotrwałych relacji z klientami. - Doskonalenie niskokosztowego modelu operacyjnego

Działania realizowane głównie poprzez optymalizację procesów o największym potencjale usprawnień, cyfryzację i automatyzację procesów back-office.

W 2016 roku w otoczeniu zewnętrznym Banku wystąpiły okoliczności, a także nowe perspektywy rozwoju, które wpłynęły na podjęcie decyzji o rozpoczęciu prac nad nową Strategią Banku. Należą do nich przede wszystkim:

- Rozpoczęcie prac nad nową Strategią Grupy Kapitałowej Poczty Polskiej S.A.,

- Projekty i inicjatywy rządowe,

- Rosnąca konkurencja na rynku usług finansowych,

- Zmiany w sieci dystrybucji banków,

- Postępująca digitalizacja społeczeństwa.

Zgodnie z uzgodnionym z Radą Nadzorczą Banku, harmonogramem prac, nowa Strategia Banku Pocztowego zostanie opracowana i zatwierdzona w I połowie 2017 roku.

Do głównych działań prowadzonych w 2017 roku, które powinny przyczynić się do realizacji głównych celów strategicznych należy zaliczyć:

- Uruchomienie w 2017 roku banku dla cyfrowych klientów (projekt EnveloBank). Propozycja ta ma za zadanie zachęcić młode pokolenie do korzystania z usług Banku. Szczegółowe informacje na temat projektu przedstawiono w rozdziale 12.3 Sprawozdania,

- Zrównoważony wzrost sprzedaży kredytów konsumpcyjnych w oparciu o nowy, unowocześniony proces kredytowy mający zapewnić jednocześnie poprawę jakości portfela kredytowego,

- Rozbudowa oferty w zakresie podstawowej obsługi transakcyjnej dla klientów detalicznych, przy zachowaniu transparentności i dostępności oferowanych produktów,

- Kontynuacja sprzedaży funduszy inwestycyjnych pod marką własną Banku w formule White Label,

- Stworzenie dopasowanej i atrakcyjnej oferty obsługi transakcyjnej dla mikrofirm oraz opracowanie programu finansowania klientów tego segmentu przy wykorzystaniu krajowych i unijnych instrumentów pomocowych,

- Rozwój bankowości rozliczeniowej, ze szczególnym uwzględnieniem usługi transferów pieniężnych dedykowanej imigrantom,

- Dalsze prace nad wdrożeniem systemu CRM (Customer Relationship Management), pozwalającego na zwiększenie dochodowości współpracy z klientami,

- Kontynuacja rebrandingu tradycyjnych placówek, przy jednoczesnych działaniach zwiększających wzrost efektywności w Mikrooddziałach.

Główne cele biznesowe na 2017 rok to:

- Przyrost salda kredytów konsumpcyjnych i wzrost rentowności portfela kredytowego,

- Wzrost rentowności ROR,

- Wzrost o jedną trzecią salda pracujących aktywów w funduszach,

- Utrzymanie wyniku w obszarze instytucji,

- Poprawa sytuacji Banku w zakresie jakości portfela kredytowego.

Ponadto, Bank będzie dążyć do podniesienia kapitałów w drodze dokapitalizowania, głównie w celu spełnienia wymogów regulacyjnych dotyczących poziomów miar adekwatności kapitałowej.

Możliwości realizacji przyjętych przez Grupę na 2017 rok celów będą w znacznym stopniu zależeć od sytuacji panującej w otoczeniu zewnętrznym, a w szczególności skali ożywienia gospodarczego w Polsce oraz decyzji RPP w zakresie wysokości stóp procentowych. Istotnymi czynnikami mogącymi wpłynąć na wygenerowanie niższego zysku będą: rosnące koszty amortyzacji związanymi z oddaniem do użytkowania bankowości mobilnej, wzrost obciążeń związanych ze składkami ponoszonymi na BFG oraz podatkiem bankowym.

Wśród kluczowych projektów strategicznych realizowanych w 2016 roku i kontynuowanych w 2017 roku jest uruchomienie EnveloBanku - nowej marki cyfrowej Banku, odpowiadającej na potrzeby klientów cyfrowych, o których pozyskanie w znacznie szerszym zakresie niż dotychczas będzie zabiegał Bank. EnveloBank jest projektem, który wpisuje się w ideę cyfrowego rozwoju Grupy Poczty Polskiej S.A.

Projekt zbliża się do zakończenia Etapu II, którego efektem będzie uruchomienie rozwiązania EnveloBank dla klienta zewnętrznego w 2017 roku.

Obecnie realizowane są intensywne testy wdrażanego rozwiązania.

Kolejne etapy będą polegać na dostosowywaniu wdrożonego rozwiązania do oczekiwań klientów w oparciu zbierane na bieżąco doświadczenia we współpracy z nimi.

Nowa oferta połączy produkty bankowe, usługi z Grupy Poczty Polskiej S.A. i partnerów zewnętrznych.

Najważniejsza dla projektu jest budowa wartości dodanej poprzez synergię w oferowaniu już istniejących, a także budowaniu nowych produktów dla klientów cyfrowych w ramach podmiotów tworzących Grupę Kapitałową Poczty Polskiej S.A.

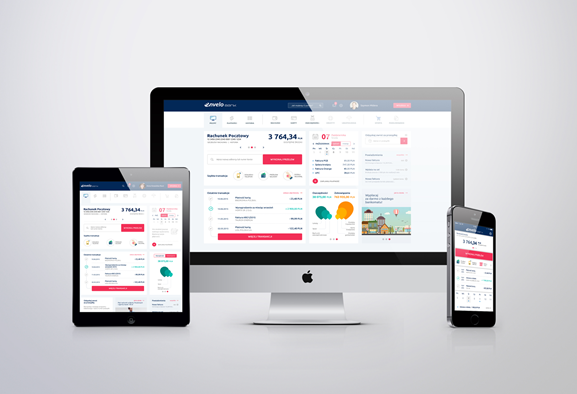

Projektowane rozwiązanie EnveloBank będzie dostępne dla klientów poprzez bankowość internetową w technologii RWD oraz dedykowaną aplikację mobilną na systemy IOS i Android.

Projektowane rozwiązanie EnveloBank będzie dostępne dla klientów poprzez bankowość internetową w technologii RWD oraz dedykowaną aplikację mobilną na systemy IOS i Android.

Oprócz przydatnych funkcjonalności EnveloBank przynosi również wygodę, ponieważ został zaprojektowany przy uwzględnieniu rekomendacji user experience (UX). Serwis transakcyjny i aplikacja EnveloBanku zostały poddane profesjonalnym badaniom fokusowym i eksperckim, dzięki którym zostało wdrożone ponad 100 rekomendacji poprawiających właśnie użyteczność rozwiązania dla klienta końcowego.

Głównym celem realizacji projektu EnveloBank jest zwiększenie konkurencyjności oferty Banku oraz wejście w mocno rozwijający się rynek klienta cyfrowego.

W perspektywie kilku najbliższych lat EnveloBank ma być ważnym źródłem pozyskiwania nowych klientów, tym samym w istotnym stopniu wpłynie na dynamikę i jakość rozwoju Banku.