Działalność na rynku detalicznym

nowych klientów bankowości

detalicznej

Klienci bankowości detalicznej

W 2016 roku Bank pozyskał 158 tys. nowych klientów detalicznych i mikroprzedsiębiorstw, głównie dzięki kontynuacji oferty Konta ZawszeDarmowego z gwarancją bezpłatnego prowadzenia.

Na koniec 2016 roku z usług Banku korzystało 1 309,9 tys. klientów detalicznych (klientów indywidualnych i mikroprzedsiębiorstw) czyli o 174,3 tys. mniej niż na koniec 2015 roku. Spadek liczby klientów nastąpił w efekcie przeprowadzenia przeglądu bazy rachunków Banku, polegającej na zamykaniu tzw. „uśpionych” rachunków oszczędnościowych i rozliczeniowo-oszczędnościowych. Bank korzystając z art. 60 Prawa bankowego przeprowadził proces zamykania nieaktywnych rachunków, na których w ciągu dwóch lat nie dokonano żadnych obrotów, poza dopisywaniem odsetek, a stan środków pieniężnych nie przekraczał kwoty minimalnej 200 zł. Działania te przyczyniły się do urealnienia bazy klientów z którą współpracuje.

Rozwój oferty produktowej bankowości detalicznej

Bank stawia do dyspozycji klientów detalicznych prostą i zrozumiałą ofertę, obejmującą produkty depozytowe, kredytowe, inwestycyjne i ubezpieczeniowe.

Oferta na koniec 2016 roku obejmowała następujące grupy produktów:

- rachunek oszczędnościowo-rozliczeniowy: Pocztowe Konto ZawszeDarmowe,

- konta oszczędnościowe: Pocztowe Konto Oszczędnościowe oraz Pocztowe Konto 500+,

- lokaty terminowe o stałym oprocentowaniu: krótkoterminowa MINI, średnioterminowa MIDI, długoterminowa MAXI, na dzień 31 grudnia 2016 roku były to odpowiednio terminy: 4, 6 i 36 miesięcy,

- lokatę terminową o oprocentowaniu zmiennym opartym na stawce rynkowej WIBID 3M – Rynek + 30M,

- 3-miesięczną lokatę z funduszem,

- kredyty gotówkowe, pożyczki gotówkowe, kredyty odnawialne w rachunku bieżącym oraz karty kredytowe,

- kredyty hipoteczne (w tym kredyty mieszkaniowe, pożyczki hipoteczne i kredyty konsolidacyjne),

- ubezpieczenia,

- fundusze inwestycyjne

Podstawowym produktem służącym pozyskaniu klientów pozostaje rachunek oszczędnościowo-rozliczeniowy dla klientów indywidualnych.

Zachęcając do aktywnego użytkowania Pocztowego Konta ZawszeDarmowego, w kwietniu 2016 roku Bank udostępnił swoim klientom Program „Nieograniczone Korzyści”, dający możliwość nieograniczonego korzystania z operacji na koncie bez dodatkowych prowizji w ramach jednej miesięcznej opłaty abonamentowej. Główne operacje objęte programem to przelewy krajowe zlecane we wszystkich kanałach obsługi, w tym przelewy natychmiastowe i realizowane w systemie Sorbnet; wypłaty gotówki ze wszystkich bankomatów w kraju i na świecie, a także dostarczenie klientom gotówki na wskazany adres za pośrednictwem listonosza. Ponadto, mając na celu właściwe powitanie nowych klientów w Banku oraz zachęcanie do aktywnego użytkowania konta od pierwszych dni jego posiadania, Bank wdrożył proces „onboardingu” posiadaczy nowych Kont ZawszeDarmowych, w ramach którego edukował klientów o dostępnych funkcjonalnościach konta, a także oferował specjalne programy i promocje.

Mając na celu poszerzenie funkcjonalności rachunków oszczędnościowo-rozliczeniowych, Bank udostępnił klientom przelewy natychmiastowe w bankowości internetowej Pocztowy24 i Contact Centre. Spotkało się to z dużym zainteresowaniem klientów, którzy w ciągu 7 miesięcy oferowania usługi dokonali 45 tys. takich przelewów.

Oferta depozytowa dla klientów detalicznych w całym 2016 roku pozostawała stabilna, tj. Bank utrzymał w sprzedaży dobrze znane klientom Lokaty MINI, MIDI, MAXI, Lokatę Rynek+ 30M oraz Pocztowe Konto Oszczędnościowe.

Oferta funduszy inwestycyjnych stanowi interesującą alternatywę dla oferty depozytowej w przypadku klientów charakteryzujących się większą skłonnością do ryzyka. Od stycznia 2015 roku Bank przy współpracy z Ipopema TFI oferuje klientom możliwość zakupu jednostek uczestnictwa wybranych funduszy inwestycyjnych o różnej strategii inwestycyjnej i profilu ryzyka. Produkty inwestycyjne są dostępne wyłącznie w sieci placówek Banku.

W roku 2016 dokonano szeregu zmian w ofercie produktowej funduszy inwestycyjnych. W lipcu 2016 roku Bank wprowadził do oferty fundusze pod własną marką tzw. white label pod nazwą "Pocztowy SFIO", w którego skład weszły następujące subfundusze: Pocztowy Ostrożny, Pocztowy Zrównoważony.

W kolejnych miesiącach 2016 roku w produktach Pocztowy SFIO przeprowadzono następujące zmiany:

- zmieniono nazwę subfunduszu „Pocztowy Ostrożny” na „Pocztowy Stabilny”,

- wprowadzono subfundusz „Pocztowy Gotówkowy”,

- wycofano subfunduszu „Pocztowy Zrównoważony”zastępując go subfunduszem „Pocztowy Obligacji”.

Wśród produktów "IPOPEMA SFIO" wycofano dwa produkty z oferty Banku: „Ipopema Gotówkowy” oraz „Ipopema Obligacji”.

W produkcie „Lokata z Funduszem”, wycofano "IPOPEMA SFIO" i wprowadzono "Pocztowy SFIO". Tym samym pozostawiając w ofercie tego produktu jeden subfundusz do wyboru ("Pocztowy Stabilny").

Podjęte zostały jednocześnie działania na rzecz zwiększenia bezpieczeństwa klientów dokonujących nabycia jednostek uczestnictwa funduszy inwestycyjnych: pogłębiony został proces profilowania klientów oraz czynności posprzedażowych (welcome call). Ponadto poszerzony został również zakres szkoleń wstępnych i następnych w sposób pozwalający przekazać maksymalnie dużo wiedzy doradcom klienta.

Bank oferuje klientom produkty z obszaru bancassurance w ramach współpracy z następującymi zakładami ubezpieczeń: Pocztowe Towarzystwo Ubezpieczeń Wzajemnych, Pocztowe Towarzystwo Ubezpieczeń na Życie S.A., Aviva Towarzystwo Ubezpieczeń Ogólnych S.A. oraz Aviva Towarzystwo Ubezpieczeń na Życie S.A. Oferta ubezpieczeniowa dla kredytobiorców kredytów gotówkowych nie uległa zmianie w roku 2016 i obejmuje produkty ochronne tj.: ubezpieczenie utraty pracy lub NNW oraz ubezpieczenie na życie. Niezmienna pozostała oferta dla kredytobiorców kredytów hipotecznych jak również posiadaczy ROR. Bank oferuje ubezpieczenie majątkowe nieruchomości oraz pakietowe ubezpieczenie na życie i od ryzyka utraty pracy.

W zakresie ubezpieczeń rok 2016 upłynął na pracach nad zmianami w ofercie ubezpieczeniowej do produktów kredytowych (gotówkowych) tj. przygotowaniu taryfy w odniesieniu do wieku, sumy ubezpieczenia a tym samym ryzyka poszczególnego klienta oraz zmian w dokumentacji ubezpieczeniowej. Trwały również prace we współpracy z zakładami ubezpieczeń nad dostosowaniem dokumentacji ubezpieczeniowej do zmian wynikających z Ustawy o pozasądowym rozstrzyganiu sporów z klientami.

Ponadto, Bank aktywnie włączył się w rządowy „Program Rodzina 500 plus” i w kwietniu 2016 roku udostępnił klientom detalicznym możliwość wnioskowania o świadczenia opiekuńcze w ramach „Programu Rodzina 500 plus” w bankowości internetowej Pocztowy24. Specjalnie z myślą o świadczeniobiorcach, wprowadził do oferty Pocztowe Konto 500+, umożliwiające oszczędzanie środków na przyszłe większe wydatki dzięki atrakcyjnemu oprocentowaniu 4% w skali roku.

W zakresie oferty kredytowej, w marcu 2016 roku do procesu wnioskowania o kredyt gotówkowy została wprowadzona modyfikacja pozwalająca na jeszcze lepszy dobór oferty kredytowej dla danego klienta. Kontrpropozycja, bo tak nazywa się narzędzie prezentujące najlepszą ofertę dla klienta, podpowiada parametry kredytowe (oprocentowanie, prowizję, okres kredytowania i kwotę kredytu) „uszyte na miarę” dla danego wnioskodawcy, uwzględniając przy tym historię kredytową oraz możliwości finansowe kredytobiorcy.

W I półroczu 2016 roku Bank przeprowadził zmianę w klasach ryzyka i macierzach cenowych w procesie wnioskowana o kredyt gotówkowy. Obecnie cena kredytu ustalana jest indywidualnie na podstawie wszystkich zmiennych produktu oraz danych klienta, które mają znaczenie dla Banku. Zmiana ta pozwoliła na jeszcze lepsze dostosowanie parametrów cenowych dla wnioskujących o kredyt klientów.

Na przełomie lipca i sierpnia Bank zmodyfikował ofertę Pożyczki na Poczcie. Zostały zmienione parametry tego produktu tj. kwota maksymalna pożyczki podniesiona do wysokości 3500 zł, maksymalny okres kredytowania został wydłużony z 12 do 48 miesięcy, a maksymalna kwota na oświadczenie o dochodach została podniesiona z 1000 zł do wysokości 3500 zł. Jednocześnie zostały zmienione parametry cenowe tego produktu. Zerowe oprocentowanie i stała prowizja zostały zastąpione nową ceną oraz zasadami jej naliczania obowiązującymi w kredycie gotówkowym.

Nowa odsłona Pożyczki na Poczcie została wsparta intensywną kampanią reklamową.

W 2016 roku Bank prowadził projekt mający na celu wdrożenie Nowego Procesu Kredytu Gotówkowego. Proces w swoich założeniach ma być procesem łatwym, prostym, intuicyjnym – przyjaznym i aktywizującym dla Doradców ale jednocześnie bezpiecznym dla Banku. Wraz z procesem technologicznym zmianom poddano pozostałe elementy takie jak produkt oraz ryzyko kredytowe, tak by jako całość stanowiły optymalne rozwiązanie. Wdrożenie nowego procesu zostało zaplanowane na koniec I kwartału 2017 roku.

Działalność kredytowa

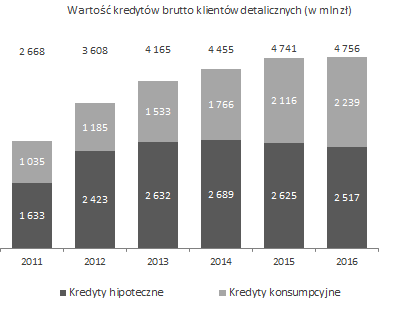

Na koniec grudnia 2016 roku należności kredytowe brutto Banku Pocztowego od klientów detalicznych wynosiły 4 756,5 mln zł wobec 4 741,3 mln zł w grudniu 2015 roku (wzrost o 0,3%). Bank posiadał 0,8% udziału w należnościach kredytowych sektora bankowego od klientów detalicznych.

| Kredyty brutto Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| Zmiana 2016/2015 | ||||||

| 31.12.2016 | struktura (31.12.2016) |

31.12.2015 | struktura (31.12.2015) |

w tys. zł | w % | |

| Kredyty brutto, w tym: | 4 756 471 | 100,0% | 4 741 255 | 100,0% | 15 216 | 0,3 % |

| Kredyty hipoteczne | 2 517 278 | 52,9% | 2 625 126 | 55,4% | (107 848) | (4,1)% |

| Kredyty konsumpcyjne | 2 239 193 | 47,1% | 2 116 129 | 44,6% | 123 064 | 5,8 % |

Dane zarządcze Banku. Zawierają wyłącznie saldo kapitału. Nieuwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności.

Pozycja „Kredyty konsumpcyjne” zawiera saldo kapitału kredytów gotówkowych i ratalnych, kredytów w rachunku bieżącym oraz w rachunku karty kredytowej, a także saldo kapitału kredytów udzielonych dla mikroprzedsiębiorstw, które wynosiło na 31 grudnia 2016 roku i 31 grudnia 2015 roku odpowiednio: 31 890 tys. zł oraz 39 308 tys. zł. Natomiast nie uwzględnia salda pożyczek na cele konsumpcyjne zabezpieczonych hipotecznie, które zaprezentowano w pozycji „Kredyty hipoteczne”, w kwocie 207,3 mln zł i 224,2 mln zł odpowiednio na 31 grudnia 2016 roku oraz 31 grudnia 2015 roku.

Wartość kredytów brutto klientów

detalicznych (w mln zł)

Sprzedaż kredytów klientów detalicznych

(w mln zł)

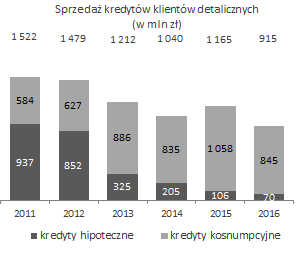

W 2016 roku Bank kontynuował działania polegające na koncentracji na rynku kredytów konsumpcyjnych, przy jednoczesnym limitowaniu wolumenu sprzedaży kredytów hipotecznych. Działalność kredytowa ukierunkowana była na sprzedaż najbardziej rentownych produktów z punktu widzenia obciążenia kapitału. W ciągu 2016 roku saldo kredytów konsumpcyjnych przyrosło o 5,8 % i osiągnęło na koniec grudnia poziom 2 239,2 mln zł. Bank sprzedał kredyty konsumpcyjne o wartości 844,9 mln zł.

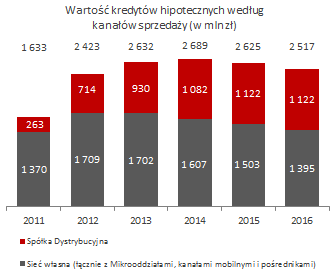

Główną część portfela nadal jeszcze stanowią kredyty hipoteczne. Na dzień 31 grudnia 2016 roku należności Banku z tego tytułu wynosiły 2 517,3 mln zł i były niższe o 4,1% w porównaniu z grudniem 2015 roku. W ciągu 2016 roku – oferując kredyty wyłącznie w złotych – Bank udzielił kredytów hipotecznych na kwotę 69,7 mln zł, tj. o 34% niższą niż w 2015 roku, kiedy to sprzedaż wyniosła 106,2 mln zł. Spadek ten był zgodny z założeniami realizowanej strategii: Bank koncentruje się na sprzedaży najbardziej rentownych produktów z punktu widzenia obciążenia kapitału, co oznacza m.in. zwiększanie sprzedaży kredytów konsumpcyjnych.

W portfelu kredytów hipotecznych Bank posiada wyłącznie kredyty w złotych.

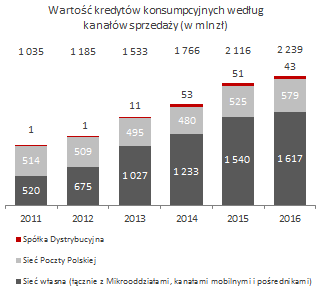

Nadal jedynym kanałem dystrybucji produktów hipotecznych Banku jest Spółka Dystrybucyjna. Głównymi kanałami dystrybucji kredytów konsumpcyjnych pozostają sieć własna i sieć placówek Poczty Polskiej. W kampanii kredytu gotówkowego, towarzyszyło wsparcie BTL (przypis nr 2) w placówkach Banku i Poczty Polskiej na terenie całej Polski.

Wartość kredytów konsumpcyjnych według

kanałów sprzedaży (w mln zł)

Wartość kredytów hipotecznych według

kanałów sprzedaży (w mln zł)

W 2016 roku Bank kontynuował sprzedaż kredytów konsumpcyjnych do bazy własnej klientów w ramach kampanii CRM w oparciu o przygotowane dla nich limity indywidualne. Działania te spowodowały zwiększenie udziału klientów Banku posiadających kredyt o 2 p.p. (z 10% do 12%) i w konsekwencji podniesienie ich dochodowości. Wskaźnik udziału sprzedaży kredytów konsumpcyjnych do bazy własnej wyniósł 46% w 2016 roku wobec 24% w 2015 roku. Wzrost został osiągnięty m.in. poprzez:

- zwiększenie liczby kampanii telefonicznych (o 48%) i SMS (o 129%),

- zwiększenie liczby klientów objętych działaniami zawiązanymi z przedstawieniem oferty, w kanale telefonicznym o 21% a SMS o 184%,

- kontynuowanie cyklicznych akcji retencyjnych kierowanych do klientów z zapadającymi kredytami,

- wykorzystanie zaawansowanej analityki w celu budowy modeli predykcyjnych dla lepszego doboru klientów do kampanii,

- optymalizacji procesu multikanałowego polegającego na obdzwanianiu baz klientów przez Call Center i przekazywaniu informacji o zainteresowanych klientach (tzw. leady) do dalszej obsługi przez sieć sprzedaży.

Działalność depozytowa

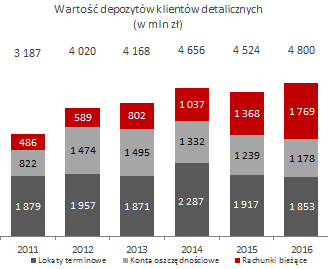

W 2016 roku Bank dostosowywał tempo rozwoju bazy depozytowej do potrzeb kredytowych, mając na uwadze optymalizację kosztu finansowania. Na koniec grudnia 2016 roku klienci detaliczni ulokowali na rachunkach w Banku łącznie 4 800,2 mln zł wobec 4 523,5 mln zł na koniec grudnia 2015 roku. Łącznie saldo depozytów detalicznych wzrosło o 276,7 mln zł.

Przyrost salda depozytów klientów detalicznych zrealizowany został w całości na rachunkach oszczędnościowo-rozliczeniowych. Saldo ROR wzrosło o 401,0 mln zł, tj. o 29,3% r/r.

| Depozyty Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| Zmiana 2016/2015 | ||||||

| 31.12.2016 | struktura (31.12.2016) |

31.12.2015 | struktura (31.12.2015) |

w tys. zł | w % | |

| Depozyty klientowskie, w tym: | 4 800 231 | 100,0% | 4 523 510 | 100,0% | 276 721 | 6,1 % |

| Rachunki bieżące | 1 768 796 | 36,8% | 1 367 747 | 30,2% | 401 049 | 29,3 % |

| Konta oszczędnościowe | 1 178 656 | 24,6% | 1 238 990 | 27,4% | (60 334) | (4,9)% |

| Lokaty terminowe | 1 852 779 | 38,6% | 1 916 773 | 42,4% | (63 994) | (3,3)% |

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Wyłączone zostały naliczone odsetki, prowizje ESP.

Wartość depozytów klientów detalicznych

(w mln zł)

W warunkach utrzymujących się niskich stóp procentowych najmniejszym zainteresowaniem wśród klientów cieszyły się konta oszczędnościowe i lokaty terminowe. W grudniu 2016 roku klienci detaliczni posiadali na kontach oszczędnościowych w Banku środki o wartości 1 178,7 mln zł, co oznacza spadek o 60,3 mln zł w porównaniu do stanu na koniec grudnia 2015 roku. Środki zgromadzone na rachunkach lokat terminowych na koniec grudnia 2016 roku wyniosły 1 852,8 mln zł i były niższe o 64,0 mln zł niż na koniec 2015 roku. Spadek poziomu zarówno kont oszczędnościowych jak i lokat terminowych wynikał przede wszystkim z przyjętej polityki cenowej Banku, której celem było ograniczenie kosztów finansowania i dostosowania ich poziomu do malejących przychodów odsetkowych związanych z niskim poziomem rynkowych stóp procentowych.

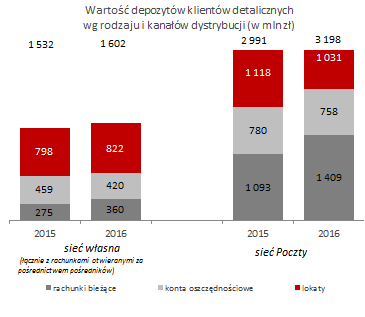

Wartość depozytów klientów detalicznych

wg rodzaju i kanałów dystrybucji

W 2016 roku struktura depozytów detalicznych według kanału pozyskania nie uległa znaczącym zmianom w stosunku do grudnia 2015 roku. Niezmiennie od wielu lat, placówki Poczty Polskiej są głównym kanałem pozyskania depozytów dla Banku. Na koniec 2016 roku 66,6% salda pochodziło z produktów detalicznych pozyskanych za pośrednictwem Poczty Polskiej, w tym na:

- rachunkach ROR –79,7% (wobec 79,9% na koniec 2015 roku),

- kontach oszczędnościowych – 64,3% (wobec 63,0% na koniec 2015 roku),

- lokatach – 55,6% (wobec 58,3% na koniec 2015 roku).

Pozostałe 33,4% salda depozytów zostało pozyskane za pośrednictwem sieci własnej Banku.

W 2016 roku Bank pozyskał 165 tys. nowych Kont ZawszeDarmowych, 75% z nich za pośrednictwem sieci Poczty Polskiej. Na koniec grudnia 2016 roku Konta ZawszeDarmowe stanowiły już 53% bazy wszystkich rachunków prowadzonych na rzecz klientów detalicznych, a popularne w poprzednich latach Pocztowe Konto Nestor już tylko 25% portfela ROR.

Fundusze Inwestycyjne

Oferta funduszy inwestycyjnych stanowi interesującą alternatywę dla oferty depozytowej w przypadku klientów charakteryzujących się większą skłonnością do ryzyka.

Od stycznia 2015 roku Bank przy współpracy z Ipopema TFI oferuje klientom możliwość zakupu jednostek uczestnictwa wybranych funduszy inwestycyjnych (Subfundusz: Gotówkowy, Obligacji, Dłużny, Makro Alokacji, Akcji, Globalnych Megatrendów, m-INDEKS, Małych i Średnich Spółek, Short Equity) o różnej strategii inwestycyjnej i profilu ryzyka. Produkty inwestycyjne są dostępne wyłącznie w sieci placówek Banku.

Bank w swojej ofercie od 2006 roku posiada również jednostki funduszy inwestycyjnych PKO TFI.

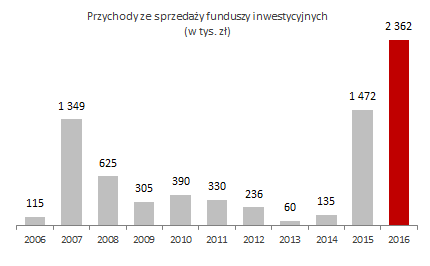

W 2016 roku Bank sprzedał jednostki uczestnictwa funduszy inwestycyjnych o wartości 196 mln zł i osiągnął rekordowe przychody z ich sprzedaży, przekraczające 2 miliony złotych.

Najlepiej sprzedającym się subfunduszem był Ipopema Gotówkowy, który charakteryzuje się niskim stopniem ryzyka, opartym na bezpiecznych aktywach o dużej płynności (instrumenty dłużne i gotówka), z minimalnym 6 miesięcznym horyzontem czasowym inwestycji.

Przychody ze sprzedaży funduszy inwestycyjnych

(w tys. zł)

W 2016 roku można zauważyć, że klienci Banku pogłębiali swoją świadomość inwestycyjną, co widoczne było w zwiększającym się udziale subfunduszy o większej stopie ryzyka (Ipopema Dłużny; Pocztowy Stabilny; Ipopema Obligacji). Zmniejszający się udział funduszy o wysokim ryzyku (Ipopema Akcji; Ipopema Makro Alokacji; Ipopema MiŚS) spowodowany jest niekorzystną koniunkturą oraz zastąpieniem ich w produkcie „Lokata z Funduszem” funduszami pod nazwą Banku „Pocztowy SFIO”, w szczególności subfunduszem „STABILNYM”.

Karty bankowe

Bank w 2016 roku oferował klientom detalicznym następujące rodzaje kart bankowych:

- karty debetowe MasterCard i Visa Electron wydawane do kont osobistych,

- karty Visa Biznes Elektron wydawane do Pocztowych Kont Firmowych,

- karty kredytowe MasterCard i Visa Classic.

| Karty płanicze klientów detalicznych - (liczba w tys. sztuk) | ||||||||

|---|---|---|---|---|---|---|---|---|

| Zmiana 2016/2015 | ||||||||

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | w tys. sztuk | w % | |

| Karty, w tym: | 130 | 150 | 204 | 241 | 257 | 276 | 19 | 7,4 % |

| MasterCard i Visa Electron | 121 | 132 | 183 | 221 | 239 | 259 | 20 | 8,3 % |

| Visa Business Electron | 4 | 4 | 5 | 6 | 7 | 7 | 0 | 0,4 % |

| Karty kredytowe MasterCard i Visa Classic | 5 | 13 | 15 | 13 | 10 | 9 | (1) | (9,6)% |

| Prepaid | 1 | 1 | 0 | 0 | 0 | - | ||

Na koniec 2016 roku portfel kart płatniczych dla klientów detalicznych liczył 276 tys. szt. z czego 97% stanowiły karty debetowe.

Główne zmiany w obszarze kart płatniczych Banku to:

- od 1 lutego 2016 roku uzgodniono nowe stawki kosztów usług wydawnictwa kart i przetwarzania transakcji kartowych,

- od 1 czerwca 2016 roku rozpoczęto działania zmierzające do zwiększenia transakcyjności klientów, którzy otrzymali swoje pierwsze karty debetowe,

- od 1 lipca 2016 roku wprowadzono program wsparcia sprzedaży kart płatniczych Ambasadorzy Kart Banku Pocztowego dla sieci własnej sprzedaży, mający na celu zwiększenie zaangażowania doradców w sprzedaż kart, pogłębianie ich wiedzy oraz wymianę najlepszych praktyk w sprzedaży kart,

- od 1 lipca 2016 roku wprowadzono również funkcjonalność odbierania przelewów przez klientów detalicznych będących użytkownikami kart płatniczych, którzy korzystają z usługi MasterCard Money Send i Visa Personal Payments,

-

od 2 listopada 2016 roku rozpoczął się program promocyjny „Zyskaj z kartą na Poczcie” jako wsparcie wdrożenia terminali płatniczych w sieci placówek Poczty Polskiej. Program był kierowany dla klientów detalicznych Banku i polegał na wypłacie premii pieniężnej w wysokości 10% wartości płatności kartą debetową za usługi i towary w placówkach pocztowych w postaci zwrotu na rachunek, do którego została wydana karta, maksymalnie 10 zł na osobę w miesiącu,

- Jednocześnie Bank rozpoczął działania promocyjne popularyzujące usługę Cash Back (wypłatę gotówki podczas płatności) w placówkach Poczty Polskiej oraz punktach oznaczonych Visa CashBack lub MasterCard Płać kartą i wypłacaj. Maksymalna kwota pojedynczej wypłaty za pomocą kart MasterCard została podniesiona do 500 zł.

Od 1 grudnia 2016 roku Bank wdrożył wraz z Euronet usługę zbliżeniowej wypłaty gotówki z bankomatu.