Komentarz Zarządu do wyników 2016 roku

Pobierz XLS

Pobierz XLSGłówne czynniki kształtujące wynik finansowy Grupy

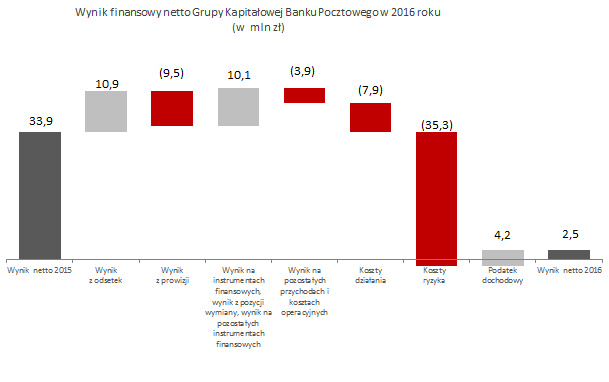

W 2016 roku Grupa osiągnęła wynik finansowy brutto na poziomie 7,3 mln zł wobec 42,9 mln zł w 2015 roku. Zysk netto wyniósł 2,5 mln zł wobec 33,9 mln zł w roku poprzednim.

Zmiana głównych pozycji rachunku zysków i strat kształtowała się następująco:

Wynik finansowy netto Grupy Kapitałowej Banku Pocztowego w 2016 roku (w mln zł)

Istotny, negatywny wpływ na wynik finansowy Grupy w 2016 roku miały zdarzenia o charakterze jednorazowym do których należy zaliczyć:

- utworzenie w wyniku z prowizji oraz w pozostałych kosztach operacyjnych dodatkowych rezerw w wysokości odpowiednio: 6,2 mln zł, 3,9 mln zł na potencjalne zobowiązania wynikające z trwającego postępowania Prezesa UOKiK, wszczętego w dniu 4 grudnia 2015 roku dotyczącego niewłaściwej formy powiadomienia klientów o zmianach w Regulaminach oraz Tabeli Opłat i Prowizji a także dodatkowych opłatach wprowadzonych przez Grupę w zakresie wysyłanych wyciągów bankowych, dotyczących okresu lipiec – grudzień 2015 roku oraz 2016 roku,

- spisanie w pozostałe koszty operacyjne wydatków poniesionych na proces IPO w 2015 roku i 2016 roku w wysokości 3,2 mln zł,

- utworzenie rezerwy na odprawy z tytułu umów o zakazie konkurencji dla Członków Zarządu Banku IX kadencji w wysokości 2,4 mln zł,

- wpłatę na rzecz BFG wynikającą z Uchwały nr 308/DGD/2016 Zarządu BFG z dnia 28 października 2016 roku w kwocie 0,8 mln zł przeznaczoną na wypłatę środków gwarantowanych deponentom Banku Spółdzielczego w Nadarzynie.

Łączny wpływ negatywnych zdarzeń jednorazowych w 2016 roku wyniósł 16,5 mln zł.

Jednakże kluczowym obciążeniem wyników finansowych Grupy w 2016 roku był wyższy poziom utworzonych odpisów z tytułu utraty wartości kredytów i pożyczek, które w ciągu roku przyrosły o 35,3 mln zł i osiągnęły w 2016 roku poziom 100,5 mln zł. Tak wysoki przyrost spowodowany był koniecznością dotworzenia dodatkowych odpisów na portfel kredytów gotówkowych i ratalnych z lat 2013 – 2016. W przypadku tej grupy kredytów, na sprzedaży których Bank w ostatnich latach się koncentruje, wzrost poziomu odpisów wyniósł 42,9 mln zł, co oznaczało ponad 80% przyrost. Stosowana wówczas polityka kredytowa, polityka cenowa i podejmowane decyzje zarządcze nie zabezpieczały w wystarczającym stopniu ryzyka kredytowego ponoszonego przez Grupę.

Z drugiej strony, zdarzeniem, które pozytywnie wpłynęło na wyniki finansowe Grupy było rozliczanie sprzedaży akcji w VISA Europe Limited. Grupa uzyskała z tego tytułu przychód w wysokości 16,9 mln zł.

Ponadto, poza zdarzeniami jednorazowymi, które istotnie zwiększyły poziom kosztów, wynik finansowy Grupy determinowany był przez następujące czynniki:

- Wzrost wyniku z tytułu odsetek, pomimo rekordowo niskiego poziomu stóp procentowych. Wynik z tytułu odsetek wyniósł w 2016 roku 267,7 mln zł, czyli był wyższy o 4,2% niż w analogicznym okresie roku ubiegłego. Wzrost ten wynikał z dostosowania oferty depozytowej do warunków rynkowych a także z przyrostu wolumenów sprzedaży kredytów konsumpcyjnych.

- Spadek wyniku z tytułu prowizji i opłat o 9,5 mln zł (poza wspomnianą wyżej rezerwą w wysokości 6,2 mln zł) wynikał ze spadku ilości rachunków bankowych, które objęte są opłatą za ich prowadzenie w związku ze spadkiem ilości rachunków klientów prowadzonych przez Grupę oraz konwersją rachunków bankowych na produkt Konto ZawszeDarmowe, za które Grupa nie pobiera opłat za ich prowadzenie.

- Niższy wynik na pozostałych przychodach i kosztach operacyjnych o 3,9 mln zł. Było to głównie spowodowane wspomnianymi wyżej negatywnymi zdarzeniami jednorazowymi obciążającymi pozostałe koszty operacyjne.

- Wyższy poziom kosztów administracyjnych o 7,9 mln zł, co jest przede wszystkim efektem wyższych kosztów osobowych, w konsekwencji wzrostu wynagrodzeń zasadniczych w sieci sprzedaży (wdrożenie nowej ścieżki rozwoju od II kwartału 2015 roku), a także utworzenia rezerw na koszty umów o zakazie konkurencji dla Członków Zarządu Banku IX kadencji. Koszty rzeczowe zostały dodatkowo obciążone wprowadzonym od lutego 2016 roku podatkiem od niektórych instytucji finansowych, który w 2016 roku wyniósł 4,8 mln zł.

Warto podkreślić, że wynik finansowy netto Grupy za 2016 roku, skorygowany o wpływ wzrostu odpisów z tytułu utraty wartości kredytów i pożyczek oraz negatywnych zdarzeń jednorazowych, wyniósłby według szacunków Banku około 40 mln zł.

Główne pozycje rachunku zysków i strat kształtowały się następująco:

| Podstawowe pozycje rachunku zysków i strat Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł) | ||||

|---|---|---|---|---|

| Zmiana 2015/2016 | ||||

| 2016 | 2015 | w tys. zł | w % | |

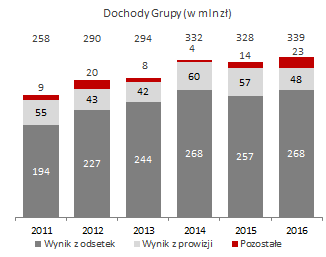

| Dochody z działalności operacyjnej | 339 081 | 327 528 | 11 553 | 3,5 % |

| Wynik z tytułu odsetek | 267 696 | 256 822 | 10 874 | 4,2 % |

| Wynik z tytułu prowizji i opłat | 47 727 | 57 190 | (9 463) | (16,5)% |

| Przychody z tytułu dywidend | 18 | - | 18 | - |

| Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany |

3 395 | 1 789 | 1 606 | 89,8 % |

| Wynik na pozostałych instrumentach finansowych | 20 245 | 11 727 | 8 518 | 72,6 % |

| Wynik na pozost. przychodach i kosztach operacyjnych | (6 375) | (2 461) | (3 914) | 159,0 % |

| Ogólne koszty administracyjne | (224 898) | (217 030) | (7 868) | 3,6 % |

| Wynik na odpisach aktualizujących z tytułu utraty wartości | (100 496) | (65 158) | (35 338) | 54,2 % |

| Wynik na działalności operacyjnej | 7 312 | 42 879 | (35 567) | (82,9)% |

| Wynik finansowy brutto bieżącego okresu | 7 312 | 42 879 | (35 567) | (82,9)% |

| Podatek dochodowy | (4 802) | (8 948) | 4 146 | (46,3)% |

| Wynik finansowy netto bieżącego okresu | 2 510 | 33 931 | (31 421) | (92,6)% |

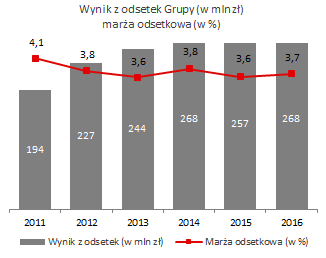

Wynik z tytułu odsetek

W 2016 roku wynik z tytułu odsetek stanowił główne źródło dochodów Grupy. Wyniósł on 267,7 mln zł i był wyższy o 10,9 mln zł, tj. 4,2% r/r.

Dochody Grupy (w mln zł)

Przyrost wyniku odsetkowego w 2016 roku miał miejsce w warunkach spadku przychodów jak i kosztów odsetkowych Grupy tj.:

- Przychody odsetkowe, które w 2016 roku wyniosły 348,6 mln zł, były o 5,2 mln zł tj. o 1,5% niższe niż w poprzednim roku. Spadek ten wynikał przede wszystkim z obniżenia przychodów od inwestycyjnych aktywów finansowych utrzymywanych do terminu zapadalności, w wyniku spadku wartości tego portfela będącego efektem braku nowych zakupów dłużnych papierów wartościowych kwalifikowanych do tego portfela. Wyniosły one 9,5 mln zł i były niższe o 41,9% niż w poprzednim roku. Spadły także przychody z tytułu odsetek od kredytów i pożyczek terminowych klientów instytucjonalnych i instytucji samorządowych odpowiednio o 17,9% i 19,1% w efekcie spadku sald kredytowych, będących konsekwencją ograniczania działalności kredytowej Grupy w tych obszarach. Ponadto odnotowano również spadek przychodów odsetkowych od kredytów w rachunku bieżącym o 28,7%, w efekcie spadku wolumenu kredytów tego typu.

- Koszty odsetkowe w 2016 roku wyniosły 81,0 mln zł i były o 16,1 mln zł tj. o 16,6% niższe niż w poprzednim roku. W 2016 roku Bank dostosowywał swoją politykę cenową w obszarze depozytowym do niższego poziomu stóp rynkowych, w konsekwencji czego Grupa poniosła znacznie niższe koszty odsetkowe z tytułu zobowiązań terminowych wobec wszystkich grup klientów.

| Przychody i koszty odsetkowe Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | ||||

|---|---|---|---|---|

| Zmiana 2016/2015 | ||||

| 2016 | 2015 | w tys. zł | w % | |

| Przychody z tytułu odsetek | 348 647 | 353 887 | (5 240) | (1,5)% |

| Przychody z tytułu należności od banków | 4 773 | 4 914 | (141) | (2,9)% |

| Przychody z tytułu kredytów i pożyczek udzielonych klientom, w tym: | 313 217 | 313 812 | (595) | (0,2)% |

| Od kredytów w rachunku bieżącym | 2 999 | 4 209 | (1 210) | (28,7)% |

| Od kredytów i pożyczek terminowych | 310 218 | 309 603 | 615 | 0,2 % |

| osoby fizyczne | 282 625 | 275 875 | 6 750 | 2,4 % |

| klienci instytucjonalni | 21 779 | 26 540 | (4 761) | (17,9)% |

| instytucje samorządowe | 5 814 | 7 188 | (1 374) | (19,1)% |

| Przychody z tytułu inwestycyjnych aktywów finansowych zaklasyfikowanych jako: | 30 657 | 35 089 | (4 432) | (12,6)% |

| dostępne do sprzedaży | 21 159 | 18 729 | 2 430 | 13,0 % |

| utrzymywane do terminu zapadalności | 9 498 | 16 360 | (6 862) | (41,9)% |

| Przychody z tytułu aktywów finansowych przeznaczonych do obrotu | 0 | 72 | (72) | (100,0)% |

| Koszty z tytułu odsetek | (80 951) | (97 065) | 16 114 | (16,6)% |

| Koszty z tytułu zobowiązań wobec innych banków | (56) | (1 125) | 1 069 | (95,0)% |

| Koszty z tytułu zobowiązań wobec klientów, w tym: | (54 923) | (73 287) | 18 364 | (25,1)% |

| Od rachunków bieżących | (10 490) | (16 975) | 6 485 | (38,2)% |

| Od depozytów terminowych | (44 433) | (56 312) | 11 879 | (21,1)% |

| osoby fizyczne | (37 457) | (46 370) | 8 913 | (19,2)% |

| klienci instytucjonalni | (6 683) | (9 489) | 2 806 | (29,6)% |

| instytucje samorządowe | (293) | (453) | 160 | (35,3)% |

| Koszty z tytułu obligacji płynnościowych i podporządkowanych oraz pożyczki podporządkowanej |

(24 562) | (20 384) | (4 178) | 20,5 % |

| Koszty z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | (1 246) | (2 141) | 895 | (41,8)% |

| Koszty z tytułu instrumentów zabezpieczających | (164) | (128) | (36) | 28,1 % |

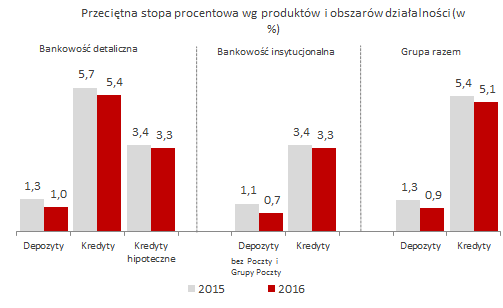

Przeciętna stopa procentowa wg produktów i obszrów działalności (w %)

Wynik z odsetek Grupy (w mln zł)

marża odsetkowa (w %)

W 2016 roku Grupa za sprawą wyższego wyniku z odsetek zrealizowała marżę odsetkową na poziomie o 0,1 p.p. wyższym niż w 2015 roku, uzyskując w 2016 roku poziom 3,7%, tj. znacznie wyższy niż średnia w sektorze bankowym (2,3%).

Wynik z tytułu prowizji i opłat

Główną część dochodów pozaodsetkowych Grupy stanowił wynik z tytułu prowizji i opłat. Wyniósł on 47,7 mln zł i był o 16,5 % niższy niż w poprzednim roku.

| Przychody i koszty z tytułu prowizji i opłat Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | ||||

|---|---|---|---|---|

| Zmiana 2016/2015 | ||||

| 2016 | 2015 | w tys. zł | w % | |

| Przychody z tytułu prowizji i opłat | 93 109 | 101 063 | (7 954) | (7,9)% |

| operacji rozliczeniowych oraz operacji gotówkowych | 45 637 | 45 401 | 236 | 0,5 % |

| obsługi rachunków bankowych | 16 316 | 25 221 | (8 905) | (35,3)% |

| kart płatniczych i kredytowych | 19 978 | 19 520 | 458 | 2,3 % |

| sprzedaży produktów ubezpieczeniowych | 3 371 | 3 412 | (41) | (1,2)% |

| obsługi funduszy inwestycyjnych | 2 445 | 1 667 | 778 | 46,7 % |

| udzielonych kredytów i pożyczek | 874 | 1 097 | (223) | (20,3)% |

| pozostałe | 4 488 | 4 745 | (257) | (5,4)% |

| Koszty z tytułu prowizji i opłat | (45 382) | (43 873) | (1 509) | 3,4 % |

| obsługi rachunków bieżących i lokat terminowych | (17 718) | (18 071) | 353 | (2,0)% |

| obsługi kart płatniczych, wypłat w bankomatach i POS-ach | (14 541) | (12 853) | (1 688) | 13,1 % |

| obsługi kasowej i rozliczeniowej świadczonej na rzecz Grupy | (8 110) | (7 916) | (194) | 2,5 % |

| pozostałych usług | (5 013) | (5 033) | 20 | (0,4)% |

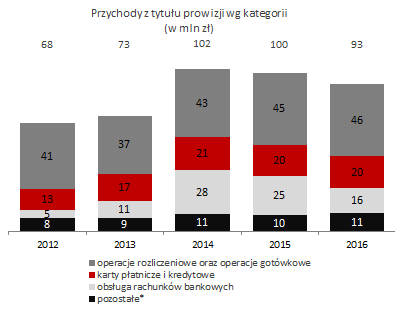

Przychody prowizyjne osiągnęły poziom 93,1 mln zł i były o 7,9% niższe niż w analogicznym okresie ubiegłego roku.

Grupa zanotowała przede wszystkim spadek prowizji z tytułu obsługi rachunków bankowych (o 35,3%). Był to efekt:

- utworzenia dodatkowych rezerw w wysokości 6,2 mln zł na potencjalne zobowiązania wynikające z trwającego postępowania Prezesa UOKiK, wszczętego w dniu 4 grudnia 2015 roku dotyczącego niewłaściwej formy powiadomienia klientów o zmianach w Regulaminach oraz Tabeli Opłat i Prowizji a także dodatkowych opłatach wprowadzonych przez Bank w zakresie wysyłanych wyciągów bankowych, dotyczących 2016 roku,

- spadku ilości rachunków bankowych, które objęte są opłatą za ich prowadzenie w związku ze spadkiem ilości rachunków klientów prowadzonych przez Grupę oraz konwersją rachunków bankowych na produkt Konto ZawszeDarmowe, za które Grupa nie pobiera opłat za ich prowadzenie.

Jednocześnie Grupa zwiększyła przychody z tytułu sprzedaży funduszy inwestycyjnych (o 46,7%), w efekcie zwiększenia sprzedaży jednostek funduszy inwestycyjnych, rozszerzenia a także uatrakcyjnienia ich oferty. Wzrosły również przychody od kart płatniczych i kredytowych głównie w wyniku zwiększenia ilości wypłat w bankomatach.

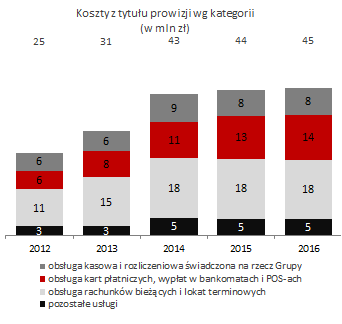

W 2016 roku wzrosły koszty jakie Grupa poniosła z tytułu prowizji i opłat. Zamknęły się one kwotą 45,4 mln zł i były o 3,4% wyższe niż w 2015 roku. Grupa zanotowała wzrost kosztów prowizji i opłat głównie w wyniku:

- wzrostu ilości wykonywanych transakcji kartowych przez klientów w związku z upowszechnieniem transakcji zbliżeniowych na niższe kwoty oraz rozwojem sieci akceptacji. Liczba transakcji bezgotówkowych dokonywanych za pośrednictwem kart debetowych przyrosła o 72,8%, a liczba transakcji zbliżeniowych o 56,7%. Koszty obsługi kart płatniczych, wypłat w bankomatach i POS-ach były wyższe o 1,7 mln zł, tj. o 13,1%.

Przychody z tytułu prowizji wg kategorii

(w mln zł)

Koszty z tytułu prowizji wg kategorii

(w mln zł)

* Do pozostałych przychodów z prowizji zaliczono przychody: ze sprzedaży produktów ubezpieczeniowych, obsługi funduszy inwestycyjnych, udzielonych kredytów i pożyczek, pozostałe. W latach 2010-2011 dane w skonsolidowanych sprawozdaniach finansowych nie uwzględniały korekty przychodów z tytułu bancassurance. Ze względu na zachowanie porównywalności danych Grupa nie zdecydowała się na ich przedstawienie.

Pozostałe dochody

Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z pozycji wymiany oraz wynik na pozostałych instrumentach finansowych w 2016 roku wyniósł 23,6 mln zł wobec 13,5 mln zł w 2015 roku.

W 2016 roku Grupa zrealizowała wynik na działalności inwestycyjnej w wysokości 20,2 mln zł, tj. wyższy o 8,5 mln zł w relacji do analogicznego okresu ubiegłego roku. Znaczna poprawa nastąpiła w efekcie realizacji dochodów z transakcji sprzedaży akcji VISA Europe Limited („Visa Europe”). W dniu 21 czerwca 2016 roku doszło do zamknięcia transakcji przejęcia Visa Europe przez Visa Inc. W wyniku rozliczenia transakcji, która uwzględnia zmienione w stosunku do pierwotnych założeń warunki transakcji, Bank otrzymał następujące wynagrodzenie za swoją akcję w Visa Europe:

- 2 787 tys. euro w gotówce,

- 1 011 szt. akcji uprzywilejowanych serii C zamiennych na akcje zwykłe serii A Visa Inc.,

- udział w odroczonej płatności w wysokości 0,0214748639%, kwoty przeznaczonej na ten cel (1,12 mld euro), z zastrzeżeniem, że kwota przeznaczona na ten cel może podlegać korektom. Odroczona płatność będzie płatna po trzech latach od zamknięcia transakcji przejęcia Visa Europe przez Visa Inc., w związku z czym przy ujęciu tej części wynagrodzenia Bank zastosował dyskonto w wysokości 2%, które jest rozliczane w czasie w terminie do daty otrzymania środków finansowych z tego tytułu.

Łączne wynagrodzenie z tytułu zamknięcia transakcji przejęcia Visa Europe przez Visa Inc. rozpoznane w rachunku zysków i strat Grupy wyniosło 16 872 tys. zł, z czego:

- 12 244 tys. zł Grupa otrzymała w gotówce

- 3 592 tys. zł dotyczy rozpoznanego przychodu z tytułu otrzymania akcji uprzywilejowanych serii C zamiennych na akcje zwykłe serii A Visa Inc;

- 1 036 tys. zł dotyczy rozpoznanego przychodu z tytułu udziału Grupy w odroczonej płatności w gotówce.

Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany na koniec 2016 roku wyniósł 3,4 mln zł wobec 1,8 mln zł w 2015 roku. Najwyższy przyrost odnotowany został z transakcji na instrumentach pochodnych. Wynik z pozycji wymiany wyniósł 3,1 mln zł i był wyższy o 0,6 mln zł niż w 2015 roku.

W 2016 roku pozostałe dochody operacyjne (saldo pozostałych przychodów/kosztów operacyjnych) wyniosły minus 6,4 mln zł wobec minus 2,5 mln zł w 2015 roku. Pozostałe przychody operacyjne wyniosły 3,6 mln zł i były o 1,1 mln zł niższe niż w poprzednim roku, głównie w efekcie niższych przychodów z tytułu spłat kosztów windykacji należności komorniczych i sądowych.

W 2016 roku pozostałe koszty operacyjne wyniosły 10,0 mln zł i były wyższe o 2,8 mln zł. Wzrosły omawiane już wcześniej koszty utworzenia rezerw na przyszłe zobowiązania związane z utworzeniem dodatkowych rezerw w wysokości 3,9 mln zł na potencjalne zobowiązania wynikające z trwającego postępowania Prezesa UOKiK a także koszty z tytułu spisania należności (spisanie wydatków na IPO w wysokości 3,2 mln zł). Jednocześnie spadły koszty z tytułu odszkodowań, kar, grzywien o 1,8 mln zł, w efekcie płatności w 2015 roku kary związanej z uprawomocnieniem się decyzji Prezesa UOKiK na DAR 15/2016 w sprawie nałożenia kary na banki za wspólne ustalanie opłaty „interchange”.

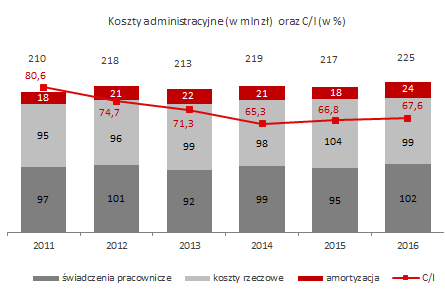

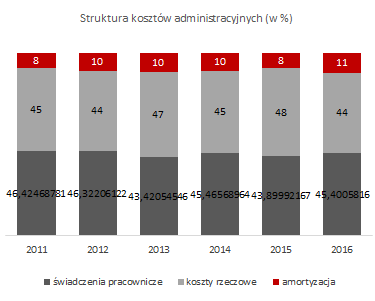

Ogólne koszty administracyjne

W 2016 roku koszty działania Banku wyniosły 224,9 mln zł i były wyższe o 3,6% w porównaniu do analogicznego okresu ubiegłego roku.

| Koszty administracyjne z amortyzacją Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| Zmiana 2016/2015 | ||||||

| 2016 | Struktura (2016) |

2015 | Struktura (2015) |

w tys. zł | w % | |

| Koszty administracyjne z amortyzacją | (224 898) | 100,0% | (217 030) | 100,0% | (7 868) | 3,6 % |

| Świadczenia pracownicze | (102 105) | 45,4% | (95 276) | 43,9% | (6 829) | 7,2 % |

| Koszty rzeczowe | (98 909) | 44,0% | (103 576) | 47,7% | 4 667 | (4,5)% |

| Amortyzacja | (23 884) | 10,6% | (18 178) | 8,4% | (5 706) | 31,4 % |

W 2016 roku głównym elementem kosztów działania Grupy były świadczenia pracownicze. W 2016 roku zamknęły się one kwotą 102,1 mln zł i były wyższe o 7,2% w relacji do 2015 roku. Wzrost kosztów wynikał ze zwiększenia wynagrodzeń w sieci sprzedaży (wdrożenie nowej ścieżki rozwoju od II kwartału 2015 roku), a także zwiększenia stanu rezerw na niewykorzystane urlopy oraz zawiązania rezerw na koszty umów o zakazie konkurencji dla Członków Zarządu Banku IX kadencji.

W 2016 roku koszty rzeczowe wyniosły 98,9 mln zł i były niższe o 4,5% w relacji do 2015 roku. W kosztach rzeczowych największy spadek odnotowały koszty poniesione na rzecz BFG, w których oprócz opłaty obowiązkowej i opłaty ostrożnościowej ujęto także kwoty wypłat przeznaczonych na wypłatę przez BFG środków gwarantowanych:

- 0,8 mln zł w 2016 roku – kwota przeznaczona na wypłatę środków gwarantowanych deponentom Banku Spółdzielczego w Nadarzynie (Uchwała nr 308/DGD/2016 Zarządu BFG)

- 11,9 mln zł w 2015 roku - kwota przeznaczona na wypłatę środków gwarantowanych deponentom Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie (Uchwała nr 87/DGD/2015 Zarządu BFG).

Ponadto w 2016 roku koszty rzeczowe zostały obciążone podatkiem od niektórych instytucji finansowych, który w 2016 roku wyniósł 4,8 mln zł.

Koszty amortyzacji w 2016 roku wyniosły 23,9 mln zł i były wyższe o 31,4% w stosunku do 2015 roku. Wzrost spowodowany był zwiększeniem nakładów inwestycyjnych wynikających z rozwoju Grupy i modernizacji istniejących rozwiązań informatycznych.

Koszty administracyjne (w mln zł) oraz C/l (w %)

Struktura kosztów administracyjnych (w %)

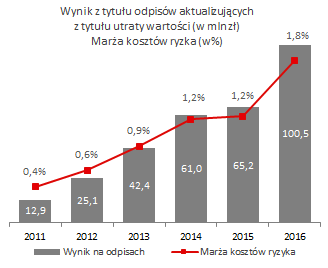

Wynik na odpisach aktualizujących z tytułu utraty wartości

2016 roku koszty z tytułu utworzenia odpisów aktualizacyjnych wyniosły 100,5 mln zł i były o 54,2% wyższe niż w roku ubiegłym (w 2015 roku wyniosły 65,2 mln zł). Wpływ na ich poziom miały większe odpisy utworzone na należności kredytowe z przesłanką utarty wartości, głównie dla kredytów osób fizycznych, gdzie rozpoznano 44,3 mln zł, tj. o 75,5% odpisów więcej niż rok wcześniej. Jest to efektem zmian w portfelu kredytów gotówkowych i ratalnych, dla których rozpoznano w 2016 roku wyższy odpis z tytułu utraty wartości (82,2 mln zł), jak również odpis IBNR (13,8 mln zł).

Wynik z tytułu odpisów aktualizujących

z tytułu utraty wartości (w mln zł)

Marża kosztów ryzyka (w %)

Wzrost odpisów z tytułu utraty wartości w portfelu kredytów dla osób fizycznych wynika przede wszystkim ze:

- wzrostu wartości portfela kredytowego z utratą wartości, co jest konsekwencją przesuwania się kredytów udzielonych w latach 2013-2016 po tzw. krzywych vintage (dojrzewanie portfela), które charakteryzują się wyższym nachyleniem w stosunku do krzywych z lat poprzednich,

- wyższy niż pierwotnie zakładano profil ryzyka portfela kredytów gotówkowych i ratalnych z lat 2013 –2016,

- wzrostu współczynnika pokrycia tego portfela odpisami w kierunku wartości obserwowanych w sektorze bankowym.

Powyższe czynniki wpływają na wzrost parametrów ryzyka (w tym na współczynnik PD oraz współczynnik LGD^przypis 3^ ), które Bank regularnie aktualizuje w oparciu o rzeczywiste zachowanie portfela, a w konsekwencji odpisów IBNR.

Ponadto, w 2016 roku w segmencie kredytów dla klientów instytucjonalnych rozpoznano 9,0 mln zł odpisów mniej niż w 2015 roku, co wynikało z rozwiązania części odpisów na utratę wartości wynikającego z lepszego niż zakładano zachowania portfela (m.in. sprzedaż portfela NPL).

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| 2016 | 2015 | Zmiana wyniku razem 2016/2015 | ||||

| Razem | w tym IBNR | Razem | w tym IBNR | w tys. zł | w% | |

| Kredyty i pożyczki udzielone klientom, w tym: | (100 496 ) | (11 817) | (65 158) | (2 149) | (35 338) | 54,2 % |

| osoby fizyczne | (102 931) | (13 762) | (58 639 ) | (3 427) | (44 292) | 75,5 % |

|

kredyty w rachunku bieżącym |

(183) | 35 | (741) | 109 | 558 | (75,3)% |

|

kredyty gotówkowe i ratalne |

(95 980) | (13 784) | (53 032) | (4 792) | (42 948) | 81,0 % |

|

pożyczki hipoteczne |

(5 513) | (100) | (2 874) | 106 | (2 639) | 91,8 % |

|

kredyty na nieruchomosci |

(709) | 126 | (1 722) | 1 047 | 1 013 | (58,8)% |

|

kredyty w rachunku karty kredytowej |

(546) | (39) | (270) | 103 | (276) | 102,2 % |

| klienci instytucjonalni | 2 456 | 1 966 | (6 567) | 1 275 | 9 023 | (137,4)% |

| instytucje samorządowe | (21) | (21) | 48 | 3 | (69) | (143,8)% |

Wyniki segmentów operacyjnych

Informację o segmentach operacyjnych prezentuje się w oparciu o strukturę raportowania stosowaną do celów sprawozdawczości wewnętrznej przedstawianej Zarządowi Banku, którego zadaniem jest przydzielanie zasobów do segmentów oraz ocena ich wyników.

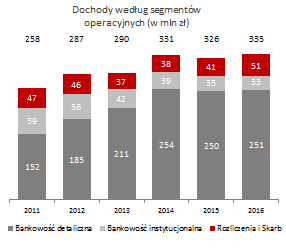

Dochody według segmentów

operacyjnych (w mln zł)

Dla celów zarządczych działalność Grupy podzielono na segmenty w oparciu o sprzedawane produkty, świadczone usługi oraz typ klientów. Istnieją zatem następujące sprawozdawcze segmenty operacyjne: detaliczny, instytucjonalny oraz rozliczeń i skarbu.

W danych dotyczących skonsolidowanego rachunku zysków i strat za rok zakończony 31 grudnia 2016 roku przychody z tytułu dywidend zostały przypisane do segmentu rozliczeń i skarbu. Wyniki za 2015 rok zostały doprowadzone do porównywalności.

Segment detaliczny

Segment detaliczny w ujęciu zarządczym obejmuje ofertę skierowaną do osób fizycznych oraz mikroprzedsiębiorstw (osób fizycznych prowadzących działalność gospodarczą). Oferta zawiera rachunki oszczędnościowo-rozliczeniowe (ROR) i konta oszczędnościowe, lokaty terminowe, kredyty konsumpcyjne (w tym m.in: gotówkowe, kredyty odnawialne w ROR), kredyty hipoteczne (w tym: kredyty mieszkaniowe), pożyczki hipoteczne, karty kredytowe, produkty ubezpieczeniowe i fundusze inwestycyjne. Oferta kierowana jest za pomocą tradycyjnych kanałów dystrybucji poprzez ogólnopolską sieć placówek (w tym: sieć Poczty Polskiej S.A. i pośredników finansowych), bankowość internetową Pocztowy24, usługę PocztowySMS i telefoniczne Contact Center.

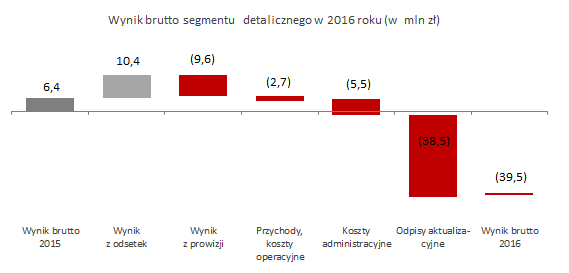

W 2016 roku segment detaliczny wygenerował wynik brutto w wysokości minus 39,5 mln zł wobec zysku brutto w kwocie 6,4 mln zł w 2015 roku, o czym zadecydowały przede wszystkim wyższe odpisy aktualizacyjne z tytułu utraty wartości kredytów i pożyczek – głównie dotyczące kredytów konsumpcyjnych.

Wynik brutto segmentu detalicznego w 2016 roku (w mln zł)

Główne czynniki kształtujące spadek zysku brutto segmentu detalicznego:

- wzrost wyniku z tytułu odsetek. Wynik z tytułu odsetek stanowił najważniejsze źródło dochodów segmentu. Wyniósł on 231,2 mln zł i wzrósł o 10,4 mln zł w efekcie utrzymania niskiego poziomu stóp procentowych w wyniku których kosztowość produktów depozytowych spadła z 1,3% w 2015 roku do 1,0% w 2016 roku,

- spadek wyniku prowizyjnego. Segment detaliczny uzyskał 19,8 mln zł wyniku z tytułu prowizji i opłat, czyli o 9,6 mln zł niższy niż w analogicznym okresie poprzedniego roku. Kluczowymi czynnikami spadku były: zawiązanie rezerwy na zwrot prowizji klientom w związku z postępowaniem prowadzonym przez UOKiK, niższe prowizje z tytułu opłat za prowadzenie rachunków oszczędnościowo – rozliczeniowych, a także niższe przychody za operacje kasowe, usługę Infokonto, a także wzrost kosztów kart bankowych związanych z liczbą wydawanych kart w związku z upowszechnieniem transakcji kart zbliżeniowych na niższe kwoty oraz rozwojem sieci akceptacji,

- wzrost kosztów administracyjnych. W 2016 roku segment detaliczny wygenerował koszty w wysokości 183,6 mln zł, czyli o 5,5 mln zł wyższe niż w analogicznym okresie 2015 roku. Kluczowym czynnikiem wzrostu było przypisanie dodatkowych kosztów rzeczowych do segmentu detalicznego (koszt tzw. podatku bankowego), wzrost kosztów osobowych w obszarze wsparcia sprzedaży, a także zawiązanych rezerw na niewykorzystane urlopy,

- wyższy ujemny wynik na odpisach aktualizujących z tytułu utraty wartości. W 2016 roku osiągnął wartość na poziomie 102,6 mln zł w porównaniu z 64,1 mln zł w 2015 roku, co jest efektem wzrostu odpisów utworzonych na należności kredytowe z przesłanką utraty wartości, głównie dla kredytów gotówkowych i ratalnych z lat 2013-2016.

Segment instytucjonalny

Segment instytucjonalny w ujęciu zarządczym obejmuje wynik na działalności uzyskany z tytułu obsługi podmiotów gospodarczych będących osobami prawnymi, osobami fizycznymi oraz jednostkami organizacyjnymi nie posiadającymi osobowości prawnej, jeżeli na podstawie właściwych przepisów prowadzą działalność gospodarczą oraz jednostek budżetowych szczebla centralnego i samorządowego. Oferta Grupy dla tych klientów obejmuje: produkty kredytowe, depozytowe oraz usługi rozliczeniowe wraz ofertą produktową mającą na celu ułatwienie przedsiębiorcom efektywne zarządzanie środkami pieniężnymi. Produkty są oferowane poprzez sieć własną Banku, sieć Poczty Polskiej.

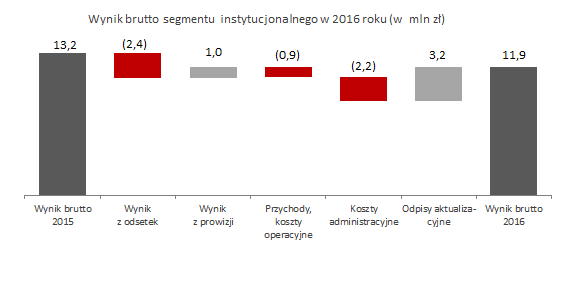

Wynik brutto segmentu instytucjonalnego w 2016 roku (w mln zł)

W 2016 roku segment instytucjonalny wygenerował zysk brutto na poziomie 11,9 mln zł wobec 13,2 mln zł w 2015 roku, co oznacza spadek o 1,3 mln zł.

Na wynik segmentu instytucjonalnego złożyły się przede wszystkim:

- spadek wyniku z tytułu odsetek. Segment uzyskał z tego tytułu 21,4 mln zł, utrzymując poziom niższy o 2,4 mln zł od analogicznego okresu roku ubiegłego. Był to głównie efekt ograniczania działalności kredytowej i depozytowej w tym segmencie, zgodnie z założeniami strategii,

- wzrost wyniku z tytułu prowizji i opłat. Segment uzyskał z tego tytułu 12,2 mln zł, tj. o 1,0 mln zł więcej (czyli o 8,9%) niż w poprzednim roku. Najwyższy wzrost przychodów prowizyjnych dotyczył przychodów za otwarcie i prowadzenie rachunków bankowych przedsiębiorców indywidualnych, przychodów z prowizji od wpłat zamkniętych, a także prowizji za zlecenia Giro Płatność,

- wyższy poziom kosztów administracyjnych. Wyniosły one 22,9 mln zł, czyli były wyższe o 2,2 mln zł w stosunku do poprzedniego roku. Było to związane ze wzrostem kosztów osobowych dotyczących części odpraw dla Członków Zarządu Banku IX kadencji a także wzrostem kosztów amortyzacji spowodowanym zwiększeniem nakładów inwestycyjnych wynikających z rozwoju Banku i modernizacji istniejących rozwiązań informatycznych alokowanych do segmentu,

- lepszy wynik na odpisach aktualizujących z tytułu utraty wartości. W 2016 roku wynik ten był dodatni i wyniósł 2,2 mln zł (wobec minus 1,0 mln zł 2015 roku). Było to efektem dodatniego wyniku na sprzedaży pakietu wierzytelności kredytowych.

Segment rozliczeń i skarbu

Segment rozliczeń i skarbu w ujęciu zarządczym obejmuje:

- wynik działalności prowadzonej w zakresie usług rozliczeniowych. Najważniejsze usługi rozliczeniowe stanowią: obsługa dokumentów wpłat na rzecz ZUS i Urzędów Skarbowych, bezgotówkowe przekazywanie świadczeń ZUS świadczeniobiorcom oraz włączanie do rozliczeń międzybankowych wpłat gotówkowych,

- wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z pozycji wymiany oraz wynik na pozostałych instrumentach finansowych,

- wynik odsetkowy. Na wynik odsetkowy składają się transakcje kupna i sprzedaży papierów wartościowych (obligacje Skarbu Państwa, instrumenty dłużne wyemitowane przez Narodowy Bank Polski, obligacje banków), transakcje sell-buy-back i buy-sell-back oraz transakcje pochodne zabezpieczające ekspozycję na ryzyko (typu: FRA, IRS i swap). W transakcjach wewnętrznych odkupuje po stawce transferowej od segmentów operacyjnych pozyskane przez nie środki klientów i sprzedaje im fundusze na działalność kredytową.

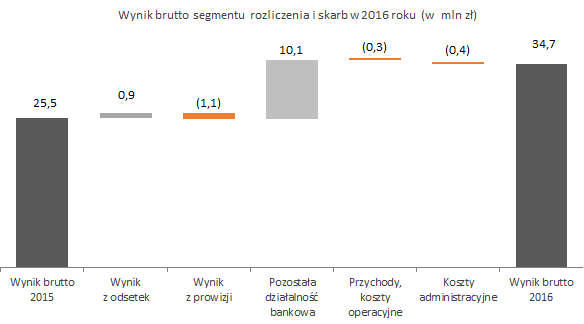

W 2016 roku segment rozliczeń i skarbu wygenerował zysk brutto na poziomie 34,7 mln zł w porównaniu z 25,5 mln zł w 2015 roku, co oznacza wzrost o 36,0%.

Wynik brutto segmentu rozliczenia i skarb w 2016 roku (w mln zł)

Czynniki kreacji zysku brutto segmentu rozliczeń i skarbu w 2016 roku stanowiły:

- wzrost wyniku z tytułu odsetek. Wyniósł on 12,4 mln zł i był wyższy o 0,9 mln zł w relacji do roku ubiegłego,

- spadek wyniku z tytułu prowizji i opłat. Wynik ten wyniósł 14,4 mln zł, czyli był o 1,1 mln zł (o 7,0%) niższy niż w poprzednim roku. Spadek dotyczył przychodów głównie za przelewy z tytułu ZUS a także za Wpłaty Standard,

- wzrost wyniku na pozostałej działalności bankowej. W skład tej pozycji wchodzą: wynik na pozostałych instrumentach finansowych, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, dywidenda. Wynik na pozostałych instrumentach finansowych ukształtował się on na poziomie 23,6 mln zł wobec 13,5 mln zł w 2015 roku w efekcie uzyskania dochodów ze sprzedaży akcji VISA Europe na rzecz VISA Inc. w ramach transakcji przejęcia VISA Europe przez VISA Inc., w wyniku której Grupa rozpoznała przychód w wysokości 16,9 mln zł,

- niewielki wzrost kosztów administracyjnych. W 2016 roku segment wygenerował koszty w wysokości 15,4 mln zł wobec 15,0 mln zł w 2015 roku.

Podstawowe wskaźniki efektywności

| Podstawowe wskaźniki efektywności Grupy Kapitałowej Banku Pocztowego S.A. | |||

|---|---|---|---|

| 31.12.2016 | 31.12.2015 | Zmiana 2016/2015 |

|

| Wskaźnik zwrotu z kapitału (ROE netto)1 (w %) | 0,5 | 6,9 | (6,4) p.p. |

| Wskaźnik zwrotu z aktywów (ROA netto)2 (w %) | 0,04 | 0,5 | (0,46) p.p. |

| Koszty z amortyzacją / dochody (C/I)3 (w %) | 67,6 | 66,8 | 0,8 p.p. |

| Marża odsetkowa netto4 (w %) | 3,7 | 3,6 | 0,1 p.p. |

| Współczynnik wypłacalności (CAR)5 (w %) | 14,4 | 14,4 | 0,0 p.p. |

| Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL)6 (w %) | 8,9 | 7,0 | 1,9 p.p. |

1. Wskaźnik ROE netto liczony jako relacja zysku netto za okres od 01.01.2016 r. do 31.12.2016 r. oraz średnich kapitałów własnych (liczonych jako średnia ze stanu kapitałów własnych na koniec danego roku oraz roku poprzedniego) uwzględniających zysk netto za dany rok.

2. Wskaźnik ROA netto liczony jako relacja zysku netto za okres od 01.01.2016 r. do 31.12.2016 r. oraz średnich aktywów (liczonych jako średnia ze stanu aktywów na koniec danego roku oraz roku poprzedniego)

3. Wskaźnik Koszty z amortyzacją/dochody (C/I) liczony jako relacja ogólnych kosztów administracyjnych z amortyzacją do całkowitych dochodów (wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik zrealizowany na pozostałych instrumentach finansowych, pozostałe przychody i koszty operacyjne).

4. Marża odsetkowa netto liczona jako relacja wyniku odsetkowego za dany okres oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych). W przypadku wyliczenia marży odsetkowej netto na podstawie średniego poziomu aktywów z dwóch stanów (na koniec bieżącego roku i końca roku poprzedzającego) wynosi: 2016 roku 3,8%, 2015 roku 3,4%.

5. Współczynnik wypłacalności (CAR) i Tier 1 wyliczone zostały zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych. Dane jednostkowe.

6. Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) liczony jako relacja kredytów z rozpoznaną utartą wartości do kredytów i pożyczek udzielonych klientom (wartość brutto).

W 2016 roku Grupa osiągnęła wskaźnik zwrotu z kapitału (ROE netto) na poziomie 0,5% i był on o 6,4 p.p. niższy niż w analogicznym okresie poprzedniego roku, o czym zadecydował niższy poziom zysku netto.

Wzrost dochodów (o 3,5% r/r) przy wzroście kosztów działania (o 3,6%r/r) przełożył się na nieznaczne pogorszenie relacji koszty/dochody (C/I). W 2016 roku wskaźnik C/I dla Grupy wyniósł 66,8 %, czyli był wyższy o 0,8 p.p. w stosunku do 2015 roku.

Na koniec grudnia 2016 roku udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) wyniósł 8,9% wobec 7,0% rok wcześniej. Wzrost wskaźnika o 1,9 p.p. wynikał głównie z rosnącej koncentracji zaangażowania Grupy na portfelu kredytów gotówkowych i ratalnych dla osób fizycznych jak również z dojrzewania portfela tego typu kredytów. Wartość bilansowa kredytów gotówkowych i ratalnych z rozpoznaną utratą wartości zwiększyła się w 2016 roku o 107,6 mln zł z poziomu 185,6 mln zł w 2015 roku do 293,2 mln zł w 2016 roku.

Sprawozdanie z sytuacji finansowej Grupy na 31 grudnia 2016 roku – główne pozycje bilansu

Na 31 grudnia 2016 roku suma bilansowa Grupy wyniosła 6 936,6 mln zł i była o 276,5 mln zł, czyli 3,8% niższa niż na koniec 2015 roku.

Aktywa

W ciągu 2016 roku zaszły następujące zmiany w strukturze aktywów Grupy:

- spadł poziom kasy i środków w Banku Centralnym. Wyniósł on 65,4 mln zł, czyli był o 361,5 mln zł niższy niż w grudniu 2015 roku głównie w konsekwencji spadku środków klientów, w tym Poczty Polskiej S.A. oraz środków pozyskanych na rynku międzybankowym. W efekcie, zmniejszył się ich udział w aktywach z 5,9% na koniec 2015 roku do 0,9% w 2016 roku.

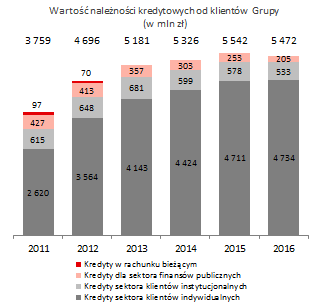

- spadła wartość głównego elementu aktywów Grupy tj. wartość netto kredytów i pożyczek udzielonych klientom. Na 31 grudnia 2016 roku osiągnęły one poziom 5 154,3 mln zł i spadły o 158,5 mln zł w ciągu 2016 roku. Przedstawiały 74,3% całości aktywów Grupy (wobec 73,6% na koniec 2015 roku).

- wzrósł poziom inwestycyjnych aktywów finansowych. Wyniosły one 1 464,6 mln zł wobec 1 248,0 mln zł na 31 grudnia 2015 roku. Inwestycyjne aktywa finansowe według stanu na 31 grudnia 2016 roku wzrosły o 216,6 mln zł, czyli o 17,3% w porównaniu z 31 grudnia 2015 roku, przede wszystkim w wyniku wzrostu zaangażowania Grupy w obligacje Skarbu Państwa.

Wartość należności kredytowych od klientów Grupy

(w mln zł)

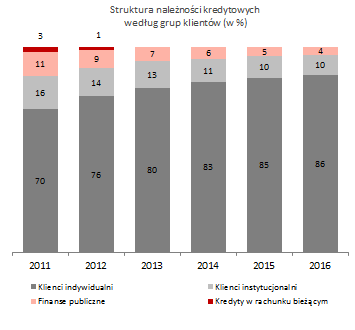

Struktura należności kredytowych

według grup klientów (w %)

Pasywa

W ciągu 2016 roku zaszły następujące zmiany w strukturze pasywów Grupy:

- spadła wartość zobowiązań z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu. Na 31 grudnia 2016 roku wyniosły 1,0 mln zł wobec 154,0 mln zł koniec 2015 roku. Transakcje sprzedaży papierów wartościowych z udzielonym przyrzeczeniem odkupu były zawierane na Obligacjach Skarbu Państwa,

- spadła wartość zobowiązań z tytułu emisji dłużnych papierów wartościowych. Na 31 grudnia 2016 roku wyniosły 355,6 mln zł wobec 503,5 mln zł koniec 2015 roku. Zobowiązania z tytułu emisji dłużnych papierów wartościowych spadły o 147,9 mln zł, tj. o 29,4% w wyniku wykupu obligacji zwykłych serii B2.

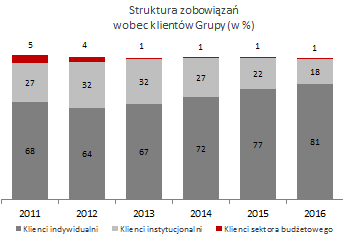

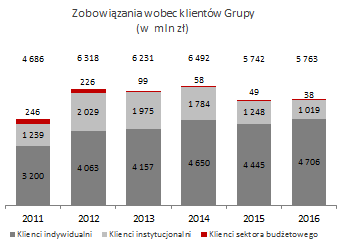

Zobowiązania wobec klientów Grupy

(w mln zł)

Struktura zobowiązań

wobec klientów Grupy (w %)