Otoczenie rynkowe

Podstawowe trendy w gospodarce

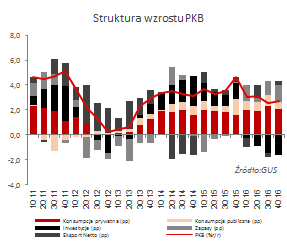

Produkt Krajowy Brutto i jego składowe

Polska gospodarka rozwijała się w 2016 roku wolniej w porównaniu z rokiem poprzednim. Dynamika PKB w 2016 roku wyniosła według wyliczeń GUS 2,8% wobec 3,9% w 2015 roku. Wyhamowanie tempa wzrostu gospodarczego było w głównej mierze spowodowane spadkiem inwestycji w gospodarce. Skurczyły się one o 5,5% wobec wzrostu o 6,1% w 2015 roku, a przyczyną tego było z jednej strony opóźnienie w wydatkowaniu funduszy unijnych w ramach perspektywy finansowej 2014-2020, co dotyczyło w największym stopniu samorządów, a z drugiej niepewność związana z otoczeniem zewnętrznym i wewnętrznym, która hamowała uruchamianie projektów przez przedsiębiorstwa. Z kolei czynnikiem wspierającym wzrost gospodarczy w 2016 roku była konsumpcja gospodarstw domowych, której dynamika osiągnęła 3,6%, tj. poziom najwyższy od 2008 roku. Zwiększanie przez gospodarstwa domowe ich wydatków na konsumpcję umożliwiała dalsza poprawa sytuacji na rynku pracy, wzrost siły nabywczej wynagrodzeń w związku z utrzymującą się przez prawie cały 2016 rok deflacją, a także transfery w wysokości 17,3 mld złotych do rodzin posiadających dzieci, które objęte zostały programem Rodzina 500+. Według wyliczeń GUS wkład eksportu netto we wzrost PKB w 2016 roku wyniósł zaledwie 0,1 pkt. proc. wobec 0,6 pkt. proc. w 2015 roku, czego przyczyną był szybszy wzrost importu towarów i usług niż eksportu.

Struktura wzrostu PKB

Rynek pracy

Na rynku pracy kontynuowane były w 2016 roku trendy obserwowane od 2014 roku. Stopa bezrobocia na koniec roku spadła do 8,3% z 9,7% na koniec 2015 roku, osiągając poziom najniższy od 25 lat. Bezrobocie w Polsce zmniejszało się w 2016 roku pomimo spadku inwestycji w gospodarce. Przeważały bowiem takie czynniki jak deficyt pracowników w niektórych branżach oraz kurcząca się, ze względu na procesy demograficzne i emigrację zarobkową w ostatnich kilku latach, ogólna ich podaż.

Rok 2016 był kolejnym rokiem wzrostu zatrudnienia w sektorze przedsiębiorstw. W grudniu w firmach zatrudniających powyżej 50 osób pracowało 5 799 tys. osób wobec 5 626 tys. w grudniu 2015 roku. Zatrudnienie w sektorze przedsiębiorstw rosło w ujęciu rocznym na przestrzeni całego 2016 roku, osiągając w grudniu tempo 3,1% (wobec 1,4% rok wcześniej). Wzrost zatrudnienia w sektorze przedsiębiorstw miał pozytywny wpływ m.in. na konsumpcję sektora gospodarstw domowych z jednej strony i wzrost oszczędności tychże gospodarstw domowych z drugiej strony. Pracownicy poszukiwani byli przede wszystkim w branżach borykających się z deficytem rąk do pracy, część przedsiębiorstw ponadto zatrudnianiem nowych pracowników rekompensowała sobie odłożenie w czasie inwestycji.

Wzrostowi zatrudnienia i spadającemu bezrobociu towarzyszył w 2016 roku wzrost płac w sektorze przedsiębiorstw. Nominalne roczne tempo wzrostu średniego wynagrodzenia w tym sektorze wyniosło 4,1% wobec 3,5% w 2015 roku. W związku z utrzymującą się deflacją kolejny rok z rzędu na wyższym poziomie w stosunku do wzrostu nominalnego ukształtował się wzrost realny wynagrodzeń. Wyniósł on 4,7% wobec 4,5% w 2015 roku.

Ceny towarów i usług

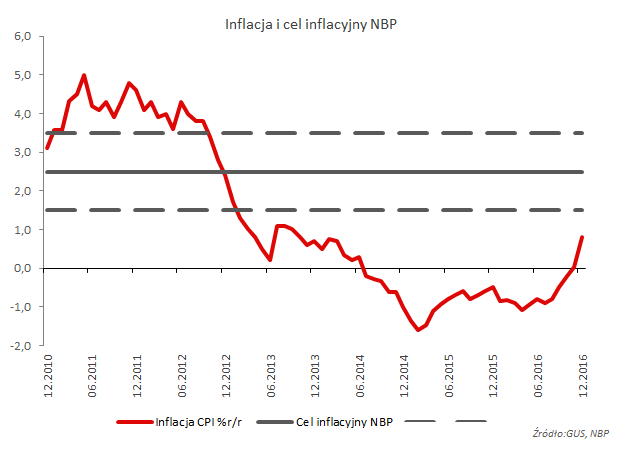

W 2016 roku średnioroczny wskaźnik cen towarów i usług (CPI) wyniósł - 0,6% wobec - 0,9% rok wcześniej, kolejny rok z rzędu istotnie odbiegając od celu inflacyjnego NBP. Deflacja utrzymywała się w ujęciu rocznym do października, kiedy to osiągnęła 0,2% rok do roku, przechodząc w grudniu w inflację na poziomie 0,8% rok do roku. Głównym powodem utrzymującego się spadku cen w Polsce przez niemal cały 2016 rok były wciąż dość niskie (choć stopniowo odbijające) ceny surowców energetycznych na świecie, w tym ropy naftowej, spadek cen użytkowania mieszkań (za sprawą obniżek cen gazu i prądu), a także wciąż relatywnie niskie ceny żywności. Ceny ropy na świecie w lutym 2016 roku osiągnęły poziomy najniższe od 2004 roku (baryłka ropy BRENT wyceniana była na poziomie 38,18 USD, baryłka ropy NYMEX na poziomie 26,21 USD), w dalszej części roku natomiast, w związku z zapowiedziami redukcji jej wydobycia przez głównych dostawców, stopniowo pięły się w górę. Jednocześnie umocnienie się USD wobec innych walut, w tym także złotego, spowodowało dość silny wzrost cen paliw na stacjach w końcu roku. Z kolei odbicie cen żywności, mimo wciąż obowiązującego od lipca 2014 roku rosyjskiego embarga na produkty rolno-spożywcze, wynikało z dostosowania się producentów do panujących warunków i znalezienia nowych odbiorców na ich towary. Mimo przyspieszającego popytu konsumpcyjnego w 2016 roku nadal na niskich poziomach utrzymywały się miary inflacji bazowej. Co więcej, od początku 2016 roku, po raz pierwszy od 2006 roku, ujemne poziomy wykazywał wskaźnik inflacji bazowej po wyłączeniu cen żywności i energii. W 2016 roku ukształtował się o średnio na poziomie -0,2% wobec +0,3% w 2015 roku.

Inflacja i cel inflacyjny NBP

Finanse publiczne i rynek dłużnych papierów skarbowych

Na sytuację finansów publicznych w 2016 roku, a w szczególności na dochody podatkowe, wpływ miała wciąż utrzymująca się deflacja. Średniorocznie wyniosła ona 0,6%, podczas gdy Ministerstwo Finansów w Ustawie Budżetowej z marca 2016 roku zakładało średnioroczną inflację w wysokości 1,3%. Również tempo wzrostu gospodarczego okazało się istotnie niższe od zakładanego w Ustawie Budżetowej i wyniosło 2,8% wobec oczekiwanego 3,8%. Jednakże w związku z tym, że główną przyczyną spowolnienia gospodarczego był spadek inwestycji, a nie popytu konsumpcyjnego, nie wpłynęło to ostatecznie istotnie na dochody budżetowe. Czynnikiem wspierającym budżet były w 2016 roku działania ministra finansów, mające na celu uszczelnienie wpływów z podatku VAT. Według danych Ministerstwa Finansów deficyt budżetowy w grudniu 2016 roku wyniósł 46,3 mld zł wobec planowanego na poziomie nie większym niż 54,74 mld zł, tj. 84,6% planu na cały rok. Dochody budżetu państwa wyniosły 314,6 mld zł, czyli 100,3% planu rocznego, a wydatki 360,9 mld zł, tj. 97,9% kwoty planowanej na cały rok.

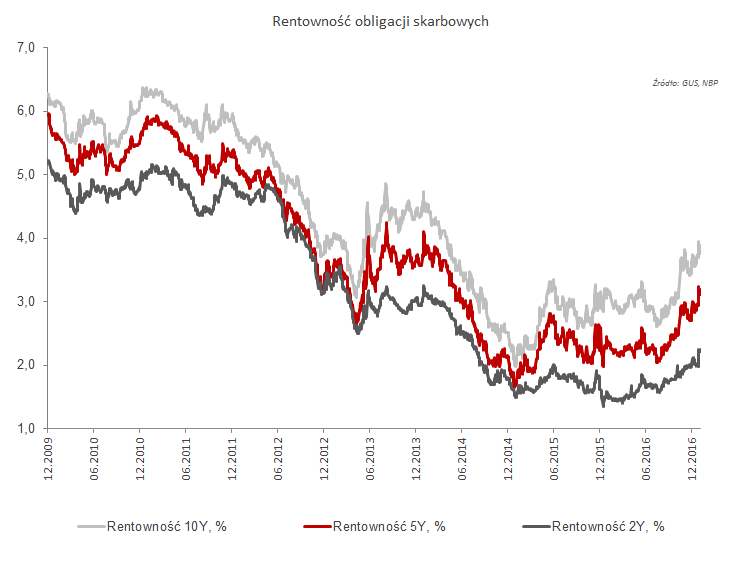

Podobnie jak w latach poprzednich pierwsza połowa 2016 roku została wykorzystana przez resort finansów do uplasowania znacznej części planowanej rocznej podaży obligacji skarbowych. Po rozpoczęciu prefinansowania potrzeb pożyczkowych na 2016 rok już w 2015 roku (w grudniu wyniosło około 20%) na koniec czerwca Ministerstwo Finansów miało sfinansowane ponad 70% całorocznych potrzeb, a w listopadzie zakończono proces. Rozpoczęto jednocześnie prefinansowanie potrzeb pożyczkowych na 2017 rok i na koniec 2016 roku wynosiło ono około 27%. Na notowania polskich papierów rządowych pozytywny wpływ miało w 2016 roku dalsze poluzowanie polityki monetarnej przez EBC (w marcu), odłożenie w czasie przez Fed podwyżek stóp procentowych w USA (ostatecznie stopy podwyższone zostały dopiero w grudniu) oraz wyłączenie z podstawy opodatkowania banków aktywów w postaci obligacji skarbowych. Negatywny, aczkolwiek stosunkowo krótkotrwały wpływ na papiery rządowe, miała natomiast styczniowa obniżka ratingu Polski i jego perspektywy (do negatywnej) przez agencję S&P, majowa obniżka perspektywy ratingu przez agencję Moody’s, a także czerwcowe referendum w Wielkiej Brytanii w sprawie jej wyjścia z Unii Europejskiej. Kumulacja negatywnych czynników zewnętrznych, wpływających na polski rynek długu, miała miejsce w ostatnim kwartale 2016 roku: wybory prezydenckie w USA, referendum konstytucyjne we Włoszech oraz silne oczekiwania dotyczące podwyżki stóp procentowych w USA. Na koniec grudnia rentowność 2-letnich obligacji wynosiła 2,04% wobec 1,58% na koniec grudnia 2015 roku, rentowność 5-letnich obligacji osiągnęła 2,89% wobec 2,23% na koniec poprzedniego roku, a rentowność 10-letnich papierów wzrosła do 3,63% z 2,95% na koniec 2015 roku.

Rentowność obligacji skarbowych

Państwowy dług publiczny na koniec trzeciego kwartału 2016 roku wyniósł 939,6 mld zł (51,1% PKB) wobec 877,3 mld zł (48,8% PKB) na koniec 2015 roku.

Kursy walut

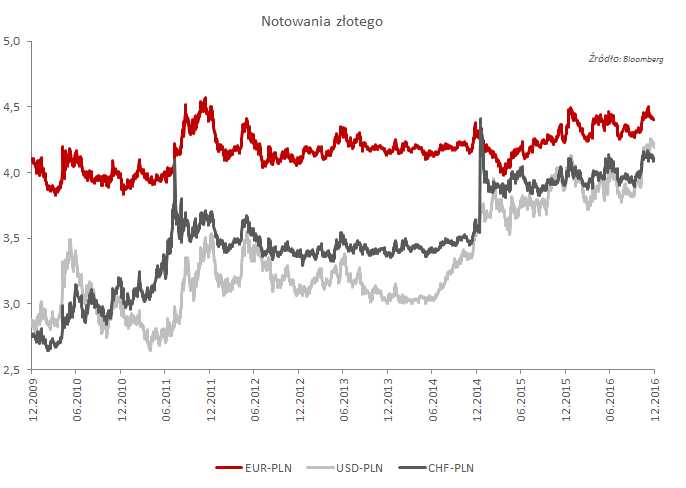

Kursy walut w 2016 roku podlegały bardzo dużym wahaniom. Wpływ na to miała w dużej mierze polityka głównych banków centralnych na świecie, tj. Europejskiego Banku Centralnego (EBC), Rezerwy Federalnej (Fed), Banku Centralnego Japonii (BoJ) oraz Szwajcarskiego Banku Centralnego (SNB). Ogromny wpływ na notowania walut miały ponadto takie wydarzenia jak referendum w Wielkiej Brytanii dotyczące wyjścia kraju z Unii Europejskiej oraz wybory prezydenckie w USA. Zarówno decyzja Brytyjczyków o opuszczeniu Unii, jak również wygrana D. Trumpa w wyborach prezydenckich w USA, była dużym zaskoczeniem dla świata finansów, powodującym gwałtowne zmiany na rynkach walutowych. EBC, w związku z pogłębieniem się deflacji w strefie euro na początku 2016 roku dokonał kolejnej obniżki stopy depozytowej (po obniżce w grudniu 2015 roku o 10 pkt bazowych), do -0,40% z -0,30%. Inne stopy procentowe, w tym referencyjna, utrzymywane były przez EBC przez cały 2016 rok na niezmienionym poziomie. Bank dokonał także w marcu kolejnego zakrojonego na szeroką skalę poluzowania polityki pieniężnej. Fed tymczasem, po wielokrotnym odsuwaniu w czasie zapowiedzianej na 2016 rok podwyżki stóp procentowych, ostatecznie dokonał jej w grudniu. Stopa funduszy federalnych została podwyższona o 25 pkt bazowych, do 0,50-0,75% z 0,25-0,50%. Fed zapowiedział jednocześnie kontynuację zacieśniania polityki pieniężnej w 2017 i 2018 roku. Działania banków centralnych, wyniki referendum w Wielkiej Brytanii oraz wybory prezydenckie w USA powodowały zmienność kursu EUR-USD. Ostatecznie w końcu 2016 roku dolar był znacznie mocniejszy w stosunku do euro i innych walut niż w 2015 roku, w tym do złotego. Na koniec 2016 roku 1 USD kosztował 4,18 zł, za 1 EUR płacono 4,40 zł, za 1 CHF płacono 4,10 zł. Na notowaniach PLN, oprócz czynników zagranicznych, zaważyły w 2016 roku także czynniki krajowe w postaci obniżki ratingu Polski w styczniu przez agencję S&P oraz obniżki perspektywy ratingu (do negatywnej) przez agencję Moody’s w maju. Istotny wpływ na wartość PLN miał również zaprezentowany w styczniu przez Kancelarię Prezydenta projekt tzw. ustawy frankowej, następnie zapowiedź Kancelarii przygotowania kolejnej wersji tej ustawy, i wreszcie przedstawienie w sierpniu i złożenie przez Kancelarię Prezydenta do Sejmu tzw. ustawy spreadowej.

Notowania złotego

Polityka pieniężna

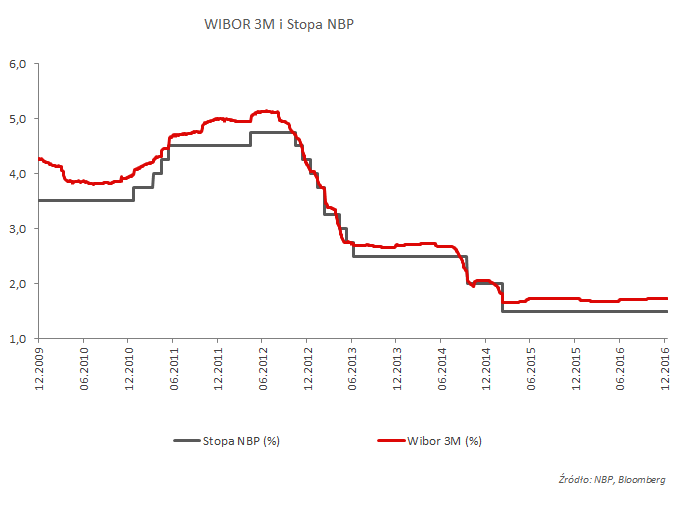

W 2016 roku Rada Polityki Pieniężnej (RPP) nie zmieniła poziomu stóp procentowych. RPP, bazując na prognozach CPI i PKB przygotowywanych przez NBP, spodziewała się z jednej strony końca deflacji w 2016 roku, a z drugiej jako przejściowe (związane z opóźnieniem w wydawaniu funduszy z nowej perspektywy unijnej) traktowała spowolnienie gospodarcze w Polsce. Na koniec 2016 roku stopa referencyjna wynosiła 1,50%, redyskonta weksli 1,75%, stopa lombardowa 2,50%, a stopa depozytowa 0,50%. Brak zmian stóp procentowych NBP przełożyło się w 2016 roku na stabilizację stóp rynkowych. Stopa WIBOR 3M wyniosła na koniec 2016 roku 1,73% wobec 1,72% na koniec 2015 roku.

WIBOR 3M i Stopa NBP

| Wskaźniki ekonomiczne | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

|---|---|---|---|---|---|---|---|

| PKB (r/r) | 3,9% | 4,5% | 1,9% | 1,7% | 3,3% | 3,9% | 2,8% |

| Inflacja (średnia w okresie) |

2,6% | 4,3% | 3,7% | 0,9% | 0,0% | (0,9)% | (0,6)% |

|

Stopa bezrobocia rejestrowanego |

12,4% | 12,5% | 13,4% | 13,4% | 11,5% | 9,8% | 8,3% |

|

Depozyty i inne zobowiązania |

682,0 | 761,9 | 797,9 | 845,9 | 914,5 | 996,0 | 1 081,8 |

|

Gospodarstwa domowe |

421,2 | 478,0 | 514,9 | 543,6 | 591,6 | 646,0 | 704,9 |

|

Przedsiębiorstwa |

181,3 | 203,3 | 187,8 | 206,5 | 225,9 | 249,3 | 269,0 |

| Należności (mld zł, koniec okresu) |

770,0 | 880,8 | 901,1 | 937,4 | 1 005,7 | 1 076,4 | 1 124,7 |

| EUR/PLN (kurs średni) |

3,99 | 4,12 | 4,19 | 4,19 | 4,18 | 4,18 | 4,36 |

| USD/PLN (kurs średni) |

3,01 | 2,96 | 3,26 | 3,16 | 3,15 | 3,77 | 3,94 |

| CHF/PLN (kurs średni) |

2,89 | 3,35 | 3,47 | 3,41 | 3,44 | 3,91 | 4,00 |

| Stopa referencyjna (koniec okresu) |

3,50% | 4,50% | 4,25% | 2,50% | 2,00% | 1,50% | 1,50% |

| WIBOR 3M (koniec okresu) |

3,95% | 4,99% | 4,11% | 2,71% | 2,06% | 1,72% | 1,73% |

Sytuacja w sektorze bankowym

Depozyty gospodarstw domowych i przedsiębiorstw

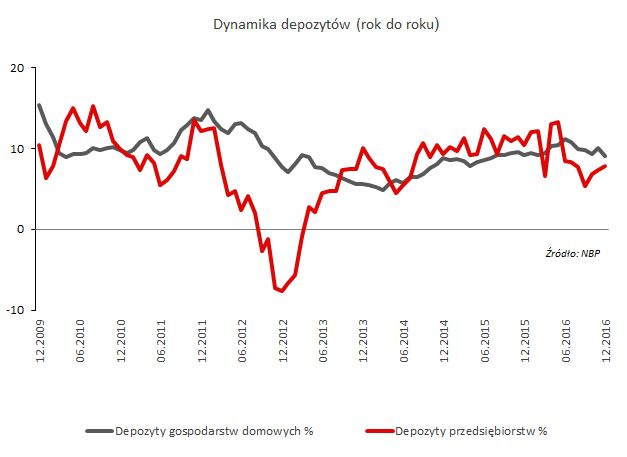

Na koniec 2016 roku ogólna wartość depozytów w systemie bankowym wyniosła 1 081,8 mld zł, czyli była o 8,6% wyższa niż na koniec 2015 roku. Depozyty gospodarstw domowych wyniosły 704,9 mld zł. W trakcie 2016 roku tempo wzrostu depozytów gospodarstw domowych nabierało rozpędu, osiągając dwucyfrowy poziom w czerwcu (11,2% rok do roku), co związane było z uruchomieniem w kwietniu programu Rodzina 500+. Ostatecznie w grudniu tempo wzrostu depozytów gospodarstw domowych osiągnęło jednak 9,1% w ujęciu rok do roku (wobec 9,2% rok do roku w grudniu 2015 roku). Przyrost depozytów wynikał ze wspomnianego wyżej uruchomienia programu wspierającego finansowo rodziny posiadające dzieci (po spełnieniu przez nie wymaganych kryteriów), jak również z poprawiającej się sytuacji na rynku pracy. Wzrostowi oszczędności sprzyjała także utrzymująca się na przestrzeni niemal całego 2016 roku deflacja. Rekordowo niskie stopy procentowe NBP z kolei nadal negatywnie wpływały na atrakcyjność lokowania środków w sektorze bankowym. W grudniu 2016 roku depozyty przedsiębiorstw wynosiły 269,0 mld zł, czyli przyrosły o 7,9% w ciągu roku wobec wzrostu o 10,4% w grudniu 2015 roku. Pierwsza połowa roku upływała jeszcze pod znakiem przyspieszania tempa wzrostu depozytów przedsiębiorstw (w maju dynamika sięgnęła 13,1% rok do roku), co wynikało m.in. z dalszej poprawy ich kondycji finansowej i jednoczesnego wstrzymywania procesów inwestycyjnych. W drugiej połowie roku, pomimo wciąż wstrzymywanych inwestycji, część przedsiębiorstw decydowało się na inne formy oszczędzania niż lokaty bankowe.

Dynamika depozytów (rok do roku)

Kredyty dla gospodarstw domowych i przedsiębiorstw

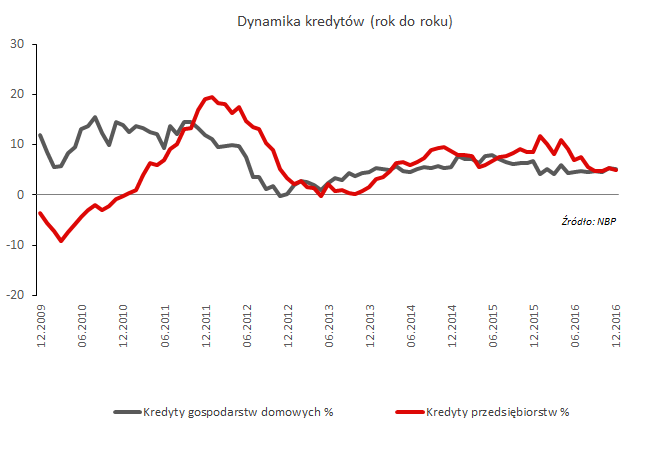

W grudniu 2016 roku wartość należności kredytowych sektora bankowego wynosiła 1 124,7 mld zł, czyli była o 4,5% wyższa niż w grudniu 2015 roku. Wartość kredytów dla gospodarstw domowych wyniosła 665,1 mld zł, co oznacza że przyrosła o 5,2% w ciągu roku. Kredyty na cele mieszkaniowe denominowane w złotych wzrosły z 212,0 mld zł w grudniu 2015 roku do 234,4 mld zł w grudniu 2016 roku, tj. o 10,6%. Do czynników pozytywnie wpływających na skalę akcji kredytowej należy zaliczyć rekordowo niskie stopy procentowe, poprawiającą się sytuację na rynku pracy oraz dużą podaż mieszkań. W pierwszej połowie 2016 roku istotnym czynnikiem zwiększającym zainteresowanie gospodarstw domowych kredytami hipotecznymi był program Mieszkanie dla Młodych, gdzie nie tylko wykorzystana została cała pula środków w ramach tego programu na 2016 rok, ale także uruchomiono część środków przypadających na 2017 rok. Z kolei czynnikiem działającym negatywnie było zwiększenie od 1 stycznia 2016 roku (zgodnie z Rekomendacją S z 2014 roku) wkładu własnego z 10% do 15%. Wartość portfela kredytów denominowanych w walutach obcych spadła w grudniu 2016 roku do 162,4 mld zł, czyli była o 3,8 mld zł niższa niż na koniec 2015 roku. Spadek wartości portfela wynikał przede wszystkim z działań podejmowanych przez banki i ich klientów w ramach restrukturyzacji kredytów denominowanych w CHF za porozumieniem stron. Innym czynnikiem zawężającym portfel były zaostrzone przepisy Rekomendacji S, ograniczające do minimum możliwości zaciągania kredytów w walutach obcych. W 2016 roku zwiększyły się należności sektora bankowego z tytułu kredytów konsumpcyjnych od osób prywatnych. W grudniu 2016 roku osiągnęły one poziom 135,4 mld zł (wobec 126,5 mld zł w grudniu 2015 roku). Wzrost wolumenu kredytów konsumpcyjnych wynikał z wciąż niskiego ich oprocentowania, łagodzenia przez banki kryteriów przyznawania pożyczek m.in. w związku z obserwowaną poprawą sytuacji na rynku pracy, czy wreszcie większym popytem po stronie tych gospodarstw domowych których zdolność kredytowa wzrosła po uruchomieniu programu Rodzina 500+. Wartość kredytów dla przedsiębiorstw w grudniu 2016 roku wyniosła 344,8 mld zł wobec 326,0 mld zł w grudniu 2015 roku (wzrost o 5,8%). Mniejsze zainteresowanie kredytami po stronie przedsiębiorstw w porównaniu z latami poprzednimi wynikało po pierwsze ze wstrzymywania realizacji przez nie projektów inwestycyjnych, a po drugie z wyższego kosztu kredytu dla sektora przedsiębiorstw.

Dynamika kredytów (rok do roku)

Oprocentowanie depozytów i kredytów

W 2016 RPP nie zmieniła poziomu stóp procentowych. Stopa referencyjna pozostawała zatem na rekordowo niskim poziomie 1,50%, a stopa lombardowa na poziomie 2,50%, co było istotnym czynnikiem wpływającym na kształtowanie się oprocentowania depozytów i kredytów. Według danych NBP, w grudniu 2016 roku średnie oprocentowanie nowych umów depozytów złotowych dla gospodarstw domowych wyniosło 1,5% wobec 1,8% w grudniu 2015 roku. W przypadku nowych depozytów przedsiębiorstw oprocentowanie wyniosło 1,2% w porównaniu z 1,5% w grudniu 2015 roku. Oprocentowanie nowych kredytów złotowych udzielanych gospodarstwom domowym ukształtowało się w grudniu 2015 roku na poziomie 6,2%, czyli nie zmieniło się w porównaniu z końcem 2015 roku. W ramach kredytów dla gospodarstw domowych oprocentowanie kredytów na cele mieszkaniowe wyniosło w grudniu 2016 roku 4,4% (bez zmian w stosunku do grudnia 2015 roku), a kredytów konsumpcyjnych 7,6% (wobec 8,0% na koniec 2015 roku). W segmencie przedsiębiorstw oprocentowanie nowych umów kredytów złotowych wyniosło w grudniu 2016 roku 3,6%, tj. tyle samo co w grudniu 2015 roku.

Wyniki finansowe sektora bankowego

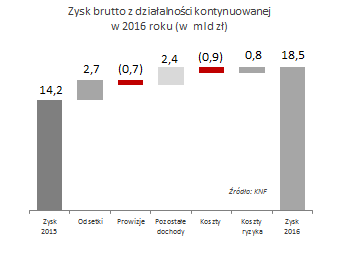

W ciągu 12 miesięcy 2016 roku banki w Polsce wypracowały zysk netto w wysokości 13,9 mld zł, czyli o 24,3% wyższy w porównaniu z grudniem 2015 roku. Podkreślić przy tym należy, od lutego 2016 roku wyniki części banków znajdowały się pod silną presją wprowadzonej w życie ustawy o podatku od niektórych instytucji finansowych, co oddziaływało w kierunku ich obniżenia. Z drugiej strony, w drugim kwartale 2016 roku, rozliczona została sprzedaż udziałów w VISA Europe Limited, co oddziaływało w kierunku poprawy wyników części banków, a ze względu na skalę dochodów wpłynęło również na poprawę wyników całego sektora bankowego.

Na wynik sektora bankowego wpłynęły w 2016 roku następujące czynniki:

- Wzrost wyniku działalności bankowej (o 3,4 mld zł, tj. 6,1% w stosunku do grudnia 2015 roku), głównie wskutek silnego wzrostu wyniku z pozostałej działalności bankowej (o 1,5 mld zł, tj. 25,2% w stosunku do grudnia 2015 roku). Przyczyniło się do tego wspomniane wyżej rozliczenie sprzedaży udziałów w VISA Europe Limited, gdzie w rezultacie tej transakcji banki odnotowały dodatkowy dochód w łącznej wysokości 2,5 mld zł. Należy podkreślić, że było to zdarzenie o charakterze jednorazowym i gdyby nie wystąpiło wyniki sektora bankowego byłyby znacznie niższe. Również wynik odsetkowy wzrósł w 2016 roku (o 2,7 mld zł, tj. o 7,6% w stosunku do grudnia 2015 roku), do czego przyczyniły się zmiany w polityce depozytowo-kredytowej banków, polegające na obniżeniu oprocentowania depozytów przy jednoczesnym zwiększaniu oprocentowania części kredytów w rezultacie podniesienia marż banków. Jednocześnie nastąpił w 2016 roku spadek wyniku z tytułu opłat i prowizji (o 0,7 mld zł, tj. o 5,4% w analizowanym okresie), spowodowany zmniejszeniem w części banków przychodów z tytułu sprzedaży ubezpieczeń, przychodów z tytułu udzielonych kredytów i pożyczek, przychodów z tytułu obsługi rachunków bankowych oraz kart bankowych, jak również zmniejszenia przychodów z tytułu operacji papierami wartościowymi, obsługi funduszy inwestycyjnych i emerytalnych oraz zarządzania aktywami.

- Wzrost kosztów działalności (o 0,9 mld zł, tj. o 2,5% między grudniem 2015 roku a grudniem 2016 roku), wynikający w głównej mierze z uchwalenia ustawy o podatku od niektórych instytucji finansowych, w rezultacie czego banki zapłaciły dodatkowy podatek w łącznej wysokości 3,2 mld zł.

- Spadek ujemnego salda odpisów i rezerw (o 0,8 mld zł w 2016 roku, tj. o 10,4%). Czynnikami wpływającymi pozytywnie na saldo odpisów i rezerw były: poprawa sytuacji na rynku pracy, transfer środków pieniężnych do gospodarstw domowych w ramach programu Rodzina 500+ i środowisko niskich stóp procentowych, sprzyjające stabilizacji lub poprawie sytuacji finansowej części kredytobiorców, oraz sprzedaż przez niektóre banki ich portfeli wierzytelności kredytowych firmom windykacyjnym.

Zysk brutto z działalności kontynuowanej

w 2016 roku (w mld zł)

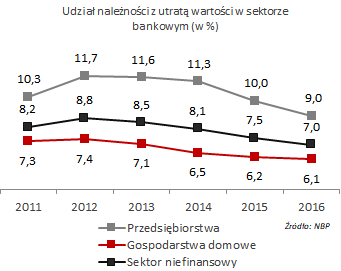

Udział należności z utratą wartości w sektorze

bankowym (w %)

Udział należności z utratą wartości w całości należności od sektora niefinansowego spadł z 7,5% w grudniu 2015 roku do rekordowo niskiego poziomu 7,0% w grudniu 2016 roku . W ciągu 2016 roku poprawiła się jakość zaangażowania kredytowego banków zarówno wobec przedsiębiorstw jak i gospodarstw domowych, ponadto niektóre banki dokonywały sprzedaży portfeli wierzytelności kredytowych firmom zewnętrznym.

Na skutek wzmocnienia bazy kapitałowej (wzrost funduszy własnych ze 159,1 mld zł na koniec 2015 roku do 162,0 mld zł na koniec grudnia 2016 roku) w wyniku m.in. pozostawienia w bankach znacznej części zysków wypracowanych w 2015 roku na skutek rezygnacji lub wstrzymania wypłaty dywidend, łączny współczynnik kapitałowy wzrósł z 16,3% w grudniu 2015 roku do poziomu 17,4% w grudniu 2016 roku. W grudniu 2016 roku współczynnik Tier 1 ukształtował się na poziomie 15,9% wobec 15,0% na koniec 2015 roku.

Banki kontynuowały w 2016 roku działania zmierzające do wzrostu efektywności w drodze optymalizacji zatrudnienia i sieci sprzedaży. Proces ten wzmacniały dodatkowo wcześniejsze przejęcia i fuzje, a także rozwój bankowości elektronicznej. W rezultacie liczba zatrudnionych w sektorze bankowym zmniejszyła się na koniec grudnia 2016 roku o 2,1 tys. osób, a sieć sprzedaży o 29 placówek.

Rynek kapitałowy

Rynek akcji (rynek główny GPW i ASO – rynek NewConnect)

Rok 2016 na Giełdzie Papierów Wartościowych w Warszawie (GPW) zakończył się wzrostami głównych indeksów (WIG i WIG20). WIG20 wzrósł w 2016 roku o 4,77% do poziomu 1 947 pkt. a indeks WIG zakończył rok 2016 na poziomie 51 754,03 odnotowując roczny wzrost o 11,38%. Na koniec grudnia 2016 roku wartość notowanych na warszawskiej giełdzie spółek krajowych wyniosła 557,1 mld zł, czyli była o 7,8% wyższa w porównaniu z grudniem 2015 roku. Spadła ilość przeprowadzonych IPO z 30 w 2015 do 19 w 2016 roku i jest to najniższa liczba debiutów na GPW od trzech lat.

Kolejny rok spadała aktywność inwestorów. W trakcie obrotów sesyjnych na głównym parkiecie zmieniły właściciela akcje o wartości 189,2 mld zł, tj. o 7,5% niższej niż w poprzednim roku.

Aktywa funduszy inwestycyjnych

Dynamika aktywów TFI w 2016 roku wyniosła 2,7% wobec 21% w roku 2015. Napływy środków do funduszy można było obserwować w pierwszej połowie 2016 roku (napływy netto w wysokości 9,7 mld zł i wzrost aktywów ogółem do 261,9 mld zł) natomiast w drugiej połowie roku przeważały odpływy .