Komentarz Zarządu do wyników 2014 roku

1. Główne czynniki kształtujące wynik finansowy

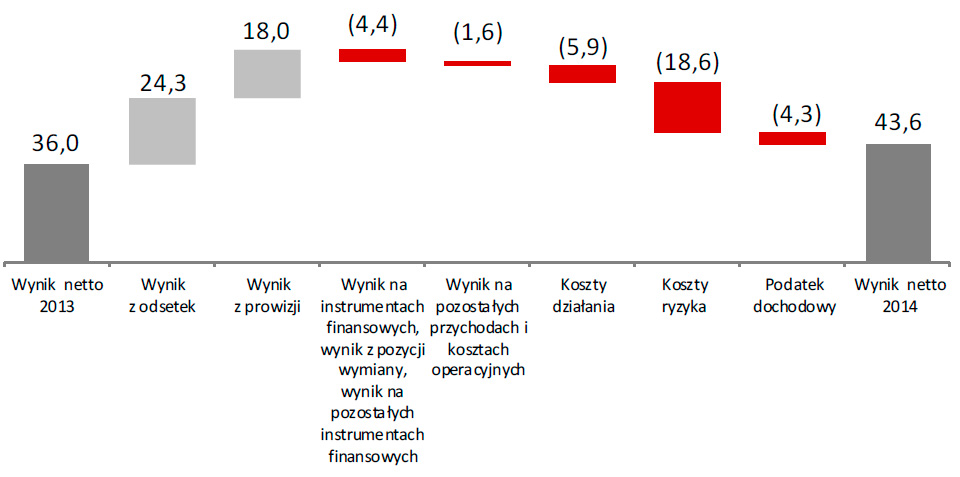

W 2014 roku Grupa osiągnęła wynik finansowy brutto na poziomie 55,1 mln zł wobec 43,3 mln zł w poprzednim roku. Zysk netto wyniósł 43,6 mln zł. Zysk netto 2014 roku był wyższy o 21,1% w relacji do roku poprzedniego, i tym samym był rekordowym wynikiem w historii Grupy.

rekordowy zysk netto

w historii działalności

Grupy

Wpływ na wynik finansowy Grupy w 2014 roku miały przede wszystkim następujące czynniki:

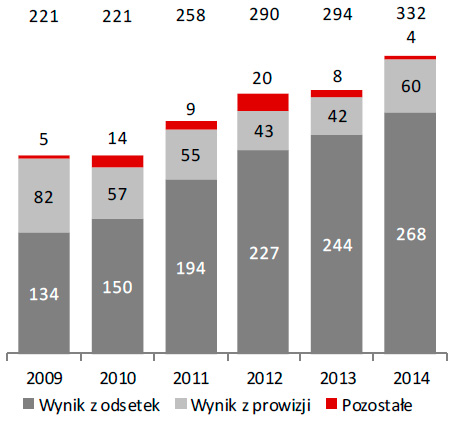

- Wzrost wyniku z tytułu odsetek zrealizowany w niekorzystnych warunkach malejących rynkowych stóp procentowych. Wynik z odsetek ukształtował się na poziomie 268,2 mln zł, czyli wzrósł o 10,0% w porównaniu do 2013 roku głównie na skutek obniżenia poziomu kosztów finansowania jak i rosnącego udziału wysokomarżowych kredytów konsumpcyjnych w strukturze portfela kredytowego Grupy.

- Wzrost wyniku z tytułu prowizji i opłat. Grupa uzyskała netto 59,7 mln zł wyniku z tytułu prowizji i opłat, tj. o 43,3% więcej niż w poprzednim roku, głównie dzięki wdrożeniu nowej „Taryfy Opłat i Prowizji” we wrześniu 2013 roku.

- Niższe wyniki zrealizowane na operacjach papierami wartościowymi dostępnymi do sprzedaży, wyniku z pozycji wymiany oraz z wyceny instrumentów finansowych. Grupa osiągnęła łącznie z tego tytułu dochody w wysokości 4,5 mln zł, czyli o 49,0 % niższe niż w 2013 roku. Było to głównie spowodowane znacznymi, nieprzewidywalnymi wahaniami otoczenia rynkowego.

- Utrzymanie dyscypliny kosztowej. W 2014 roku Grupa odnotowała wyraźnie wolniejszy przyrost kosztów działania w relacji do dochodów (przyrost kosztów o 2,8% w warunkach wzrostu dochodów z działalności operacyjnej o 12,9%).

- Wyższe ujemne odpisy z tytułu utraty wartości aktywów. W 2014 roku koszty ryzyka wyniosły 61,0 mln zł i wzrosły o 43,9% w relacji do 2013 roku. Grupa utworzyła dodatkowe odpisy przede wszystkim na portfel kredytów konsumpcyjnych oraz należności kredytowe od klientów instytucjonalnych.

Wynik netto Grupy w 2014 roku (w mln zł)

Główne pozycje rachunku zysków i strat kształtowały się następująco:

Podstawowe pozycje rachunku zysków i strat Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł)

| 2014 | 2013 | Zmiana 2014/2013 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Dochody z działalności operacyjnej | 332 340 | 294 320 | 38 020 | 12,9 % |

| Wynik z tytułu odsetek | 268 150 | 243 807 | 24 343 | 10,0 % |

| Wynik z tytułu prowizji i opłat | 59 657 | 41 628 | 18 029 | 43,3 % |

| Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany |

2 763 | 2 905 | (142) | (100,0)% |

| Wynik z operacji papierami wartościowymi dostępnymi do sprzedaży | 1 770 | 5 980 | (4 210) | (70,4)% |

| Wynik na pozost. przychodach i kosztach operacyjnych | 2 440 | 4 076 | (1 636) | (40,1)% |

| Ogólne koszty administracyjne | (218 622) | (212 738) | (5 884) | 2,8 % |

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości | (61 013) | (42 398) | (18 615) | 43,9 % |

| Zysk brutto | 55 145 | 43 260 | 11 885 | 27,5 % |

| Podatek dochodowy | (11 506) | (7 233) | (4 273) | 59,1 % |

| Zysk netto | 43 639 | 36 027 | 7 612 | 21,1 % |

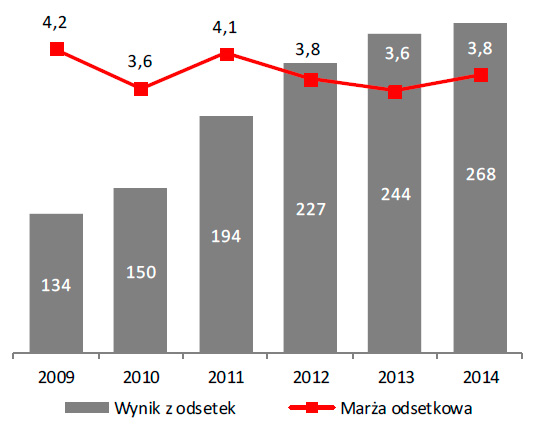

Wynik z tytułu odsetek

W 2014 roku, podobnie tak jak w 2013 roku, wynik z tytułu odsetek stanowił główne źródło dochodów Grupy.

Wyniósł on 268,2 mln zł i był wyższy o 24,3 mln zł, tj. 10,0% r/r.

Przychody i koszty odsetkowe Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł)

| 2014 | 2013 | Zmiana 2014/2013 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Przychody z tytułu odsetek | 416 278 | 423 400 | (7 122) | (1,7)% |

| Przychody z tytułu należności od banków | 9 064 | 9 607 | (543) | (5,7)% |

| Przychody z tytułu należności od klientów, w tym: | 361 466 | 355 103 | 6 363 | 1,8 % |

| Od kredytów w rachunku bieżącym | 7 125 | 7 480 | (355) | (4,7)% |

| Od kredytów i pożyczek terminowych | 354 341 | 347 623 | 6 718 | 1,9 % |

| osoby fizyczne | 309 011 | 294 269 | 14 742 | 5,0 % |

| klienci instytucjonalni | 34 300 | 37 980 | (3 680) | (9,7)% |

| instytucje samorządowe | 11 030 | 15 374 | (4 344) | (28,3)% |

| Przychody z tytułu inwestycyjnych aktywów finansowych zaklasyfikowanych jako: | 45 447 | 58 541 | (13 094) | (22,4)% |

| dostępne do sprzedaży | 25 361 | 37 891 | (12 530) | (33,1)% |

| utrzymywane do terminu zapadalności | 20 086 | 20 650 | (564) | (2,7)% |

| Przychody z tytułu aktywów finansowych przeznaczonych do obrotu | 301 | 149 | 152 | 102,0 % |

| Koszty z tytułu odsetek | (148 128) | (179 593) | 31 465 | (17,5)% |

| Koszty z tytułu zobowiązań wobec banków | (419) | (450) | 31 | (6,9)% |

| Koszty z tytułu zobowiązań wobec klientów, w tym: | (121 894) | (156 552) | 34 658 | (22,1)% |

| Od rachunków bieżących | (31 603) | (43 503) | 11 900 | (27,4)% |

| Od zobowiązań terminowych | (90 291) | (113 049) | 22 758 | (20,1)% |

| osoby fizyczne | (71 031) | (82 795) | 11 764 | (14,2)% |

| klienci instytucjonalni | (18 157) | (28 780) | 10 623 | (36,9)% |

| instytucje samorządowe | (1 103) | (1 474) | 371 | (25,2)% |

| Koszty z tytułu emisji dłużnych papierów wartościowych i pożyczki podporządkowanej | (23 199) | (21 312) | (1 887) | 8,9 % |

| Koszty z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | (2 616) | (1 279) | (1 337) | 104,5 % |

Obok spadku stóp procentowych na rynku, wpływ na poziom wyniku odsetkowego Grupy w 2014 roku miały następujące wewnętrzne czynniki:

- Spadek przychodów odsetkowych. Wyniosły one 416,3 mln zł, czyli były o 1,7% niższe niż w poprzednim roku. Spadek dochodów wynikał przede wszystkim z niższych wolumenów portfela kredytowego klientów instytucjonalnych i instytucji samorządowych. W efekcie przychody odsetkowe od tej grupy klientów obniżyły się odpowiednio o: 9,7% i 28,3%. Spadły także znacznie przychody z tytułu inwestycyjnych aktywów finansowych. Wyniosły one 45,4 mln zł i były niższe o 22,4% niż w poprzednim roku. Stanowiące główny element kategorii przychodów z tytułu odsetek, przychody z tytułu odsetek od kredytów terminowych osób fizycznych, wzrosły o 5,0% do poziomu 309,0 mln zł na koniec 2014 roku. Uzyskany wynik był efektem wzrostu akcji kredytowej dla tej grupy klientów.

- Spadek kosztów z tytułu odsetek. W 2014 roku ukształtowały się one na poziomie 148,1 mln zł, tj. obniżyły się o 17,5% w relacji do poprzedniego roku. Grupa poniosła znacznie niższe koszty odsetkowe z tytułu zobowiązań terminowych wobec wszystkich grup klientów Grupy, w efekcie spadku stanu środków na rachunkach bankowych. Wzrosły natomiast koszty odsetkowe z tytułu obligacji własnych (ze względu na kolejne emisje obligacji w 2014 roku), pożyczki podporządkowanej oraz papierów wartościowych z udzielonym przyrzeczeniem odkupu.

Efekt skutecznej optymalizacji kosztów finansowania Grupy oraz zmian w strukturze aktywów nastawionych na wzrost rentowności przełożył się na wzrost marży odsetkowej Grupy. W 2014 roku Grupa zrealizowała marżę odsetkową na poziomie 3,8% wobec 3,6% w poprzednim roku.

Dochody Grupy (w mln zł)

Wynik z odsetek Grupy (w mln zł) marża odsetkowa (w %)

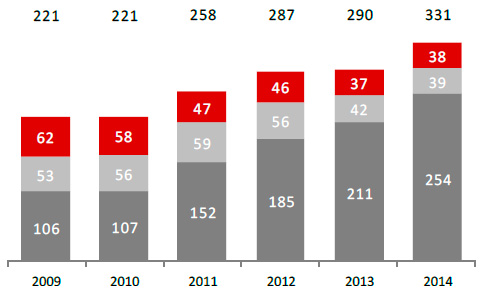

Wynik z tytułu prowizji i opłat

Główną część dochodów pozaodsetkowych Grupy stanowił wynik z tytułu prowizji i opłat. Wyniósł on 59,7 mln zł i był o 43,3% wyższy niż w poprzednim roku.

Przychody i koszty z tytułu prowizji i opłat Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 2014 | 2013 | Zmiana 2014/2013 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Przychody z tytułu prowizji i opłat | 102 304 | 73 006 | 29 298 | 40,1 % |

| operacji rozliczeniowych oraz operacji gotówkowych | 42 783 | 36 742 | 6 041 | 16,4 % |

| obsługi rachunków bankowych | 27 589 | 10 568 | 17 021 | 161,1 % |

| kart płatniczych i kredytowych | 21 028 | 17 126 | 3 902 | 22,8 % |

| sprzedaży produktów ubezpieczeniowych | 4 717 | 3 589 | 1 128 | 31,4 % |

| udzielonych kredytów i pożyczek | 855 | 747 | 108 | 14,5 % |

| pozostałe | 5 332 | 4 234 | 1 098 | 25,9 % |

| Koszty z tytułu prowizji i opłat | (42 647) | (31 378) | (11 269) | 35,9 % |

| obsługi rachunków bieżących i lokat terminowych | (18 108) | (14 788) | (3 320) | 22,5 % |

| obsługi kart płatniczych, wypłat w bankomatach i POS-ach | (10 746) | (8 012) | (2 734) | 34,1 % |

| obsługi kasowej i rozliczeniowej świadczonej na rzecz Grupy | (8 513) | (5 901) | (2 612) | 44,3 % |

| pozostałych usług | (5 280) | (2 677) | (2 603) | 97,2 % |

Przychody prowizyjne osiągnęły poziom 102,3 mln zł i były o 40,1% wyższe niż w 2013 roku. Grupa zanotowała przede wszystkim wzrost:

- Przychodów z tytułu obsługi rachunków bankowych (o 161,1%). Było to związane z wprowadzeniem zmian w „Taryfie Opłat i Prowizji” w IV kwartale 2013 roku, polegającej na wprowadzeniu opłat od klientów nie korzystających aktywnie z rachunków oszczędnościowo – rozliczeniowych, jak również z rosnącą liczbą prowadzonych rachunków.

- Prowizji z tytułu sprzedaży produktów ubezpieczeniowych (o 31,4%), w tym głównie ubezpieczeń oferowanych w ramach procesu sprzedaży kredytów gotówkowych.

- Prowizji od kart płatniczych i kredytowych (o 22,8%) przede wszystkim w następstwie wzrostu ilości wykonywanych transakcji przez klientów oraz liczby wydanych kart.

- Przychodów operacji rozliczeniowych oraz operacji gotówkowych (o 16,4%), w efekcie wzrostu prowizji za operacje kasowe oraz wpłaty i wypłaty gotówki osób fizycznych.

W 2014 roku wzrosły także koszty jakie Grupa poniosła z tytułu prowizji i opłat. Zamknęły się one kwotą 42,6 mln zł i były o 35,9% wyższe niż 2013 roku. Grupa zanotowała wzrost kosztów prowizji i opłat:

- Obsługi rachunków bieżących lokat terminowych o 3,3 mln zł, tj. o 22,5%, przede wszystkim w wyniku aktywizacji wypłat z rachunków ROR dokonywanych przez listonosza (koszty prowizji płacone przez Bank na rzecz Poczty Polskiej),

- Obsługi kart płatniczych o 2,7 mln zł, tj. o 34,1%, w efekcie wzrostu ilości wykonywanych transakcji przez klientów oraz liczby wydanych kart w związku z upowszechnieniem transakcji zbliżeniowych na niższe kwoty oraz rozwojem sieci akceptacji. Ponadto wzrosły także stawki opłat pobieranych przez VISA. Bank poniósł także opłaty na rzecz MasterCard (w związku z wdrożeniem do oferty kart tej organizacji).

- Obsługi kasowej i rozliczeniowej świadczonej na rzecz Grupy o 2,6 mln zł, tj. o 44,3%. Było to związane ze zmianą sposobu rozliczeń między Pocztą Polską a Bankiem w zakresie Giro Składki, wynikającymi ze zmiany umowy agencyjnej z Pocztą Polską.

Pozostałe dochody

Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z pozycji wymiany oraz wynik na pozostałych instrumentach finansowych w 2014 roku wyniósł 4,5 mln zł wobec 8,9 mln zł w 2013 roku. Szczegółowe omówienie tej kategorii wyników zaprezentowano w Rozdziale 5 poświęconym działalności skarbowej.

W 2014 roku pozostałe dochody operacyjne (saldo pozostałych przychodów/kosztów operacyjnych) wyniosły 2,4 mln zł i były niższe od osiągniętych w poprzednim roku o 1,6 mln zł, tj. o 40,1%. Pozostałe przychody operacyjne wyniosły 8,7 mln zł i były zbliżone do uzyskanych w poprzednim roku. Główne pozycje pozostałych przychodów operacyjnych stanowiły: przychody z tytułu spłaty kosztów windykacji należności komorniczych i sądowych z udziałem na poziomie 30,9% i przychody uboczne z udziałem 21,7%. W pozostałych przychodach operacyjnych uwzględniono także przychody ze sprzedaży wierzytelności bilansowych. W 2014 roku wyniosły one 1,9 mln zł. W ciągu roku wzrosły o 1,2 mln zł w rezultacie sprzedaży wierzytelności Banku o wartości nominalnej kapitału 13,6 mln zł oraz wartości odsetek i innych kosztów 8,1 mln zł.

W 2014 roku pozostałe koszty operacyjne wyniosły 6,3 mln zł, czyli były o 1,6 mln zł (tj. o 35,0%) wyższe niż w 2013 roku. Przyrosły głównie koszty z tytułu odpisów na należności (o 0,9 mln zł) oraz koszty spisania należności związanych z działalnością operacyjną Banku (o 0,5 mln zł).

Ogólne koszty administracyjne

W 2014 roku Grupa koncentrowała się na dalszej optymalizacji kosztów. W 2014 roku koszty działania Grupy wyniosły 218,6 mln zł wobec 212,7 ml zł w 2013 roku (wzrost o 2,8%).

Koszty administracyjne z amortyzacją Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 2014 | Struktura (2014) |

2013 | Struktura (2013) |

Zmiana 2014/2013 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Koszty administracyjne z amortyzacją | (218 622) | 100,0% | (212 738) | 100,0% | (5 884) | 2,8% |

| Świadczenia pracownicze | (99 398) | 45,5% | (93 372) | 43,4% | (7 026) | 7,6% |

| Koszty rzeczowe | (98 420) | 45,0% | (98 427) | 46,3% | 7 | (0,0)% |

| Amortyzacja | (20 804) | 9,5% | (21 939) | 10,3% | 1 135 | (5,2)% |

Głównym elementem kosztów działania Grupy były świadczenia pracownicze. W 2014 roku zamknęły się one kwotą 99,4 mln zł i wzrosły o 7,6% w relacji do 2013 roku. Wzrost kosztów osobowych w 2014 roku, przy spadku zatrudnienia, wynikał z głównie z faktu, że w 2013 roku nie była wypłacona premia.

W 2014 roku Grupa poniosła koszty rzeczowe w wysokości 98,4 mln zł, czyli na poziomie z poprzedniego roku. W ramach tych kosztów, wzrosły przede wszystkim koszty ponoszone na rzecz Bankowego Funduszu Gwarancyjnego, koszty serwisu oprogramowania, usług informatycznych oraz koszty doradztwa i audytu oraz obsługi prawnej. Niższe niż w poprzednim roku były natomiast wydatki Grupy na koszty ubezpieczeń, czynszów i dzierżawy (w związku ze zmianą siedziby Centrali Banku w Warszawie) oraz koszty poniesione na promocję i reklamę.

W 2014 roku Grupa wprowadziła szereg działań zakładających ścisłą kontrolę kosztów, które pozwolą w przyszłości osiągnąć trwałe ograniczenie wydatków przy jednoczesnym zwiększeniu efektywności Grupy oraz będą wspierać dalszy jej rozwój. W I półroczu 2014 roku Grupa rozpoczęła projekt optymalizacji kosztów i procesów, którego realizacja oraz monitorowanie efektów planowane są na dwa lata. Do głównych inicjatyw należą:

- przebudowa struktury organizacyjnej Banku, modelu biznesowego oraz etatyzacji poszczególnych jednostek, zgodnie z założeniami nowej strategii (głównie reorganizacja linii instytucjonalnej),

- optymalizacja procesów, procedur i regulacji wewnętrznych,

- optymalizacja obszaru zakupów, a także dostosowanie kosztów funkcji wsparcia do celów sprzedażowych.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości

W 2014 roku w rachunku zysków i strat rozpoznano 61,0 mln zł kosztów z tytułu utworzenia odpisów aktualizacyjnych (wobec 42,4 mln zł w analogicznym okresie roku poprzedniego).

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (w tys. zł)

| 2014 | 2013 | Zmiana 2014/2013 | ||

|---|---|---|---|---|

| w tys. zł | w % | |||

| Kredyty i pożyczki udzielone klientom | (61 013) | (42 398) | (18 615) | 43,9 % |

| osoby fizyczne | (48 739) | (32 122) | (16 617) | 51,7 % |

| kredyty w rachunku bieżącym | (565) | (1 292) | 727 | (56,3)% |

| kredyty konsumpcyjne | (43 298) | (19 576) | (23 722) | 121,2 % |

| kredyty na nieruchomości | (3 943) | (10 230) | 6 287 | (61,5)% |

| kredyty w rachunku karty kredytowej | (933) | (1 024) | 91 | (8,9)% |

| klienci instytucjonalni | (12 233) | (10 667) | (1 566) | 14,7 % |

| instytucje samorządowe | (41) | 391 | (432) | (110,5)% |

Zwiększenie poziomu odpisów aktualizujących rozpoznanych w rachunku zysków i strat związane było przede wszystkim ze zmianą strategii Banku polegającą na koncentracji działań na segmencie consumer finance, z którym wiążą się średnio wyższe koszty ryzyka.

Na całkowity wzrost wyniku z tytułu odpisów aktualizacyjnych składają się przede wszystkim:

- pogorszenie wyniku z tytułu odpisów aktualizacyjnych dla kredytów konsumpcyjnych (zmiana o 23,7 mln zł wobec okresu porównywalnego),

- poprawa wyniku z tytułu odpisów aktualizacyjnych dla kredytów na nieruchomości dla osób fizycznych (zmiana o 6,3 mln zł wobec okresu porównywalnego),

- pogorszenie wyniku z tytułu odpisów aktualizacyjnych dla kredytów klientów instytucjonalnych (zmiana

o 1,6 mln zł wobec okresu porównywalnego).

2. Wyniki segmentów operacyjnych

Informację o segmentach operacyjnych prezentuje się w oparciu o strukturę raportowania stosowaną do celów sprawozdawczości wewnętrznej przedstawianej Zarządowi Banku, którego zadaniem jest przydzielanie zasobów do segmentów oraz ocena ich wyników. Kryterium wydzielenia segmentów stanowi sposób, w jaki prowadzona jest działalność oraz rodzaj i zakres informacji wykorzystywanych przez zarządzających w danej jednostce. Ten sposób podziału jest spójny ze sposobem zarządzania sprzedażą i konstruowaniem pełnej oferty dla klientów Banku.

Dla celów zarządczych działalność Banku została podzielona na segmenty w oparciu o sprzedawane produkty, świadczone usługi oraz typ klientów. Istnieją zatem następujące sprawozdawcze segmenty operacyjne: detaliczny, instytucjonalny oraz rozliczeń i skarbu.

Dochody według segmentów operacyjnych (w mln zł)

Doprowadzenie danych do porównywalności, zgodnie z obowiązującą segmentacją obszarów operacyjnych Banku.

Wartości niezalokowane na poziomie dochodów do segmentów w 2014 roku wyniosły 0,9 mln zł, w 2013 roku 4,0 mln zł.

Segment detaliczny

Segment detaliczny w ujęciu zarządczym obejmuje ofertę skierowaną do osób fizycznych oraz mikroprzedsiębiorstw (osób fizycznych prowadzących działalność gospodarczą). Oferta kierowana jest za pomocą tradycyjnych kanałów dystrybucji poprzez ogólnopolską sieć placówek (w tym sieć Poczty Polskiej i pośredników finansowych), bankowość internetową Pocztowy24, bankowość mobilną PocztowySMS i telefoniczne Contact Centre.

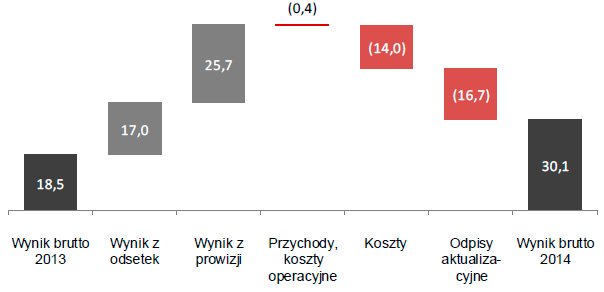

W 2014 roku segment detaliczny wygenerował zysk brutto w wysokości 30,1 mln zł. Był on o 11,6 mln zł, tj. o 63,0% wyższy od uzyskanego w 2013 roku.

Wynik brutto segmentu detalicznego w 2014 roku (w mln zł)

Główne czynniki kształtujące wzrost zysku brutto segmentu detalicznego:

- znaczna poprawa wyniku odsetkowego oraz prowizyjnego. Wynik z tytułu odsetek stanowił najważniejsze źródło dochodów segmentu. Wyniósł on 222,1 mln zł i wzrósł o 17,0 mln zł. Znaczna poprawa wyniku odsetkowego wynikała z dalszego rozwoju akcji kredytowej dla klientów detalicznych. Na koniec 2014 roku wartość portfela kredytowego dla tego segmentu wynosiła 4 454,7 mln zł, tj. wzrosła o 7,0% w ciągu roku. Segment detaliczny uzyskał netto 32,0 mln zł z tytułu prowizji i opłat, czyli o 25,7 mln zł więcej niż w poprzednim roku. Poprawa wyniku związana była ze wzrostem przychodów z tytułu opłat za prowadzenie rachunków oszczędnościowo - rozliczeniowych,

- wzrost kosztów administracyjnych. W 2014 roku segment detaliczny wygenerował koszty w wysokości 178,7 mln zł, czyli o 14,0 mln zł wyższe niż w 2013 roku. Kluczowym czynnikiem wzrostu były wyższe koszty back-office związane z koncentracją działań w obszarze detalicznym, co wynikało z dostosowania

struktury organizacyjnej Banku do obecnie obowiązującej strategii, a także wzrost kosztów front-office związany z nowo uruchamianymi placówkami Banku, - wyższy ujemny wynik z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2014 roku osiągnął wartość na poziomie 49,1 mln zł w porównaniu z 32,5 mln zł w 2013 roku, w związku koncentracją działań w zakresie sprzedaży kredytów konsumpcyjnych, z którym wiążą się średnio wyższe koszty ryzyka.

Segment instytucjonalny

Segment instytucjonalny w ujęciu zarządczym obejmuje wynik na działalności uzyskany z tytułu obsługi podmiotów gospodarczych będących osobami prawnymi, osobami fizycznymi oraz jednostkami organizacyjnymi nie posiadającymi osobowości prawnej, jeżeli na podstawie właściwych przepisów prowadzą działalność gospodarczą oraz jednostek budżetowych szczebla centralnego i samorządowego. Oferta Banku dla tych klientów obejmuje: produkty kredytowe, depozytowe oraz usługi rozliczeniowe wraz ofertą produktową mającą na celu ułatwienie przedsiębiorcom efektywne zarządzanie środkami pieniężnymi. Produkty są oferowane poprzez sieć własną Banku, sieć Poczty Polskiej oraz pośredników finansowych.

Wynik brutto segmentu instytucjonalnego w 2014 roku (w mln zł)

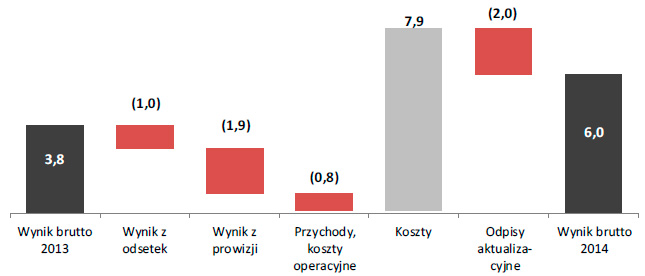

W 2014 roku segment instytucjonalny wygenerował zysk brutto na poziomie 6,0 mln zł wobec 3,8 mln zł w 2013 roku, co oznacza wzrost o 2,2 mln zł.

Na wynik segmentu instytucjonalnego złożyły się przede wszystkim:

- niższy wynik z tytułu odsetek. Wyniósł on 28,6 mln zł, czyli spadł o 3,5%. Był to głównie skutek zmniejszenia się marży na produktach kredytowych. W grudniu 2014 roku wyniosła ona 1,09% wobec 1,32% w grudniu 2013 roku,

- niższy wynik z tytułu prowizji. Segment uzyskał z tego tytułu 10,6 mln zł, czyli o 15,5% mniej niż w poprzednim roku. Spadek przychodów prowizyjnych był związany z ograniczeniem działalności instytucjonalnej. Najwyższy spadek przychodów prowizyjnych dotyczył prowizji za otwarcie i prowadzenie rachunków bankowych instytucji samorządowych a także prowizji od limitu kredytu w rachunku bieżącym przedsiębiorstw oraz spółdzielni,

- poprawa poziomu kosztów administracyjnych. Koszty wyniosły 21,0 mln zł, czyli obniżyły się o 7,9 mln zł. Przyczyniła się do tego głównie zmiana związana z ograniczeniem działalności instytucjonalnej,

- gorszy wynik z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2014 roku wynik ten wyniósł minus 11,9 mln zł (wobec minus 9,9 mln zł w 2013 roku).

Segment rozliczeń i skarbu

Segment rozliczeń i skarbu w ujęciu zarządczym obejmuje:

- wynik działalności prowadzonej w zakresie usług rozliczeniowych. Najważniejsze usługi rozliczeniowe stanowią: obsługa dokumentów wpłat na rzecz ZUS i Urzędów Skarbowych, bezgotówkowe przekazywanie świadczeń ZUS świadczeniobiorcom oraz włączanie do rozliczeń międzybankowych wpłat gotówkowych,

- wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z operacji wymiany oraz wynik na pozostałych instrumentach finansowych,

- wynik odsetkowy. Na wynik odsetkowy składają się transakcje kupna i sprzedaży papierów wartościowych oraz lokowania i pożyczania środków na rynku międzybankowym. W transakcjach wewnętrznych segment odkupuje po stawce transferowej od segmentów operacyjnych pozyskane przez nie środki klientów i sprzedaje im fundusze na działalność kredytową.

Wynik brutto segmentu rozliczenia i skarb w 2014 roku (w mln zł)

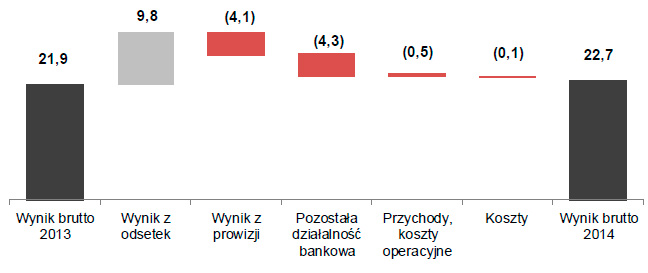

Czynniki kreacji zysku brutto segmentu rozliczeń i skarbu w 2014 roku stanowiły:

- wzrost wyniku z tytułu odsetek o 9,8 mln zł do poziomu 18,1 mln zł w 2014 roku. Głównym powodem wzrostu były niższe koszty transferowe spowodowane spadkiem stawek transferowych,

- obniżenie wyniku z prowizji. Wyniosły one 15,5 mln zł, czyli były o 4,1 mln zł (o 20,9%) niższe niż w poprzednim roku. Spadek wyniku spowodowała zmiana jednostkowych stawek prowizyjnych za transfery ZUS III, a także mniejsza liczba komunikatów,

- spadek wyniku działalności skarbowej, na który składał się wynik na innych instrumentach finansowych wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany. Ukształtował się on na poziomie 4,5 mln zł wobec 8,9 mln zł w 2013 roku,

- stabilizacja kosztów administracyjnych na poziomie z poprzedniego roku. W 2014 roku segment wygenerował koszty w wysokości 15,5 mln zł.

3. Podstawowe wskaźniki efektywności

Wzrost zysku Grupy Banku Pocztowego w 2014 roku spowodował poprawę wskaźników zwrotu z aktywów i kapitału. W 2014 roku stopa zwrotu z kapitału ukształtowała się na poziomie 10,5% i była o 0,9 p.p. wyższa niż w poprzednim roku.

Znaczny wzrost dochodów Grupy wraz z niską dynamiką kosztów działania przełożył się na poprawę relacji koszty/dochody (C/I). W 2014 roku wskaźnik C/I dla Grupy wyniósł 65,3%, czyli spadł o 6,0 p.p. w stosunku do 2013 roku.

Na koniec 2014 roku udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) wyniósł 6,1% wobec 5,3% rok wcześniej. Warto zaznaczyć, że jest to poziom znacznie lepszy niż w sektorze bankowym w Polsce (8,1%)1.

Podstawowe wskaźniki efektywności Grupy Kapitałowej Banku Pocztowego S.A.

| 31.12.2014 | 31.12.2013 | Zmiana 2014/2013 | |

|---|---|---|---|

| Wskaźnik zwrotu z kapitału (ROE netto) (w %) | 10,5 | 9,6 | 0,9 p.p |

| Wskaźnik zwrotu z aktywów (ROA netto) (w %) | 0,6 | 0,5 | 0,1 p.p |

| Koszty z amortyzacją / dochody (C/I) (w %) | 65,3 | 71,3 | (6,0) p.p |

| Marża odsetkowa netto (w %) | 3,8 | 3,6 | 0,2 p.p |

| Współczynnik wypłacalności (CAR) (w %) | 13,4 | 12,9 | 0,5 p.p |

| Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) (w %) | 6,1 | 5,4 | 0,7 p.p |

Wskaźnik ROE netto liczony jako relacja zysku netto za dany rok oraz średnich kapitałów własnych (liczonych jako średnia ze stanu kapitałów własnych na koniec danego roku oraz roku poprzedniego) uwzględniających zysk netto za dany rok.

Wskaźnik ROA netto liczony jako relacja zysku netto za dany rok oraz średnich aktywów (liczonych jako średnia ze stanu aktywów na koniec danego roku oraz roku poprzedniego).

Wskaźnik Koszty z amortyzacją/dochody (C/I) liczony jako relacja ogólnych kosztów administracyjnych z amortyzacją do całkowitych dochodów (wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik zrealizowany z operacji papierami wartościowymi dostępnymi do sprzedaży, pozostałe przychody i koszty operacyjne).

Marża odsetkowa netto liczona jako relacja wyniku odsetkowego za dany rok oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych). Zmiana metodologii wyliczania marży, wynikająca ze standaryzacji raportów wewnętrznych Banku.

NPL (ang. Non Preforming Loans) liczony jako relacja kredytów z rozpoznaną utratą wartości do kredytów i pożyczek udzielonych klientom (wartość brutto).

4. Zmiany w sprawozdaniu z sytuacji finansowej w 2014 roku – główne pozycje bilansu

31 grudnia 2014 roku suma bilansowa Grupy wyniosła 7 719,0 mln zł i była o 336,3 mln zł, czyli 4,6% wyższa niż na koniec 2013 roku.

Główne pozycje bilansu Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł)

| 31.12.2014 | Udział (31.12.2014) |

31.12.2013 | Udział (31.12.2013) |

Zmiana 2014/2013 | ||

|---|---|---|---|---|---|---|

| w tys. zł | w % | |||||

| Kasa, środki w Banku Centralnym | 757 643 | 9,8% | 327 242 | 4,4% | 430 401 | 131,5% |

| Należności od innych banków | 158 269 | 2,1% | 36 329 | 0,5% | 121 940 | 335,7% |

| Kredyty i pożyczki udzielone klientom | 5 151 777 | 66,7% | 5 055 712 | 68,5% | 96 065 | 1,9% |

| Inwestycyjne aktywa finansowe | 1 519 266 | 19,7% | 1 842 036 | 25,0% | (322 770) | (17,5)% |

| Majątek trwały netto | 80 322 | 1,0% | 74 881 | 1,0% | 5 441 | 7,3% |

| Inne aktywa | 51 750 | 0,7% | 46 545 | 0,7% | 5 205 | 11,2% |

| Suma aktywów | 7 719 027 | 100,0% | 7 382 745 | 100,0% | 336 282 | 4,6% |

| Zobowiązania wobec Banku Centralnego | 11 | 0,0% | 11 | 0,0% | - | - |

| Zobowiązania wobec innych banków | 4 020 | 0,1% | 41 762 | 0,6% | (37 742) | (90,4)% |

| Zobowiązania z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | 177 701 | 2,3% | 49 610 | 0,7% | 128 091 | 258,2% |

| Zobowiązania wobec klientów | 6 492 023 | 84,1% | 6 230 578 | 84,4% | 261 445 | 4,2% |

| Zobowiązania z tytułu emisji dłużnych papierów wartościowych | 358 256 | 4,6% | 431 597 | 5,8% | (73 341) | (17,0)% |

| Zobowiązania podporządkowane | 142 090 | 1,8% | 142 027 | 1,9% | 63 | 0,0% |

| Inne zobowiązania | 105 294 | 1,4% | 95 395 | 1,3% | 9 899 | 10,4% |

| Suma zobowiązań | 7 279 395 | 94,3% | 6 990 980 | 94,7% | 288 415 | 4,1% |

| Kapitał własny ogółem | 439 632 | 5,7% | 391 765 | 5,3% | 47 867 | 12,2% |

| Suma zobowiązań i kapitału własnego | 7 719 027 | 100,0% | 7 382 745 | 100,0% | 336 282 | 4,6% |

Inne aktywa obejmują: Aktywa finansowe przeznaczone do obrotu, należności z tytułu bieżącego podatku dochodowego, aktywa lub składniki

aktywów z tytułu odroczonego podatku dochodowego netto, pozostałe aktywa.

Inne zobowiązania obejmują: Zobowiązania finansowe przeznaczone do obrotu, rezerwy, zobowiązania z tytułu bieżącego podatku

dochodowego, pozostałe zobowiązania.

Aktywa

Główny element aktywów Grupy stanowiła wartość netto kredytów i pożyczek udzielonych klientom. Na koniec 2014 roku osiągnęły one poziom 5 151,8 mln zł i wzrosły o 96,1 mln zł w ciągu roku. Przedstawiały 66,7% całości aktywów Grupy (wobec 68,5% rok wcześniej). Zwiększyła się także wartość środków w kasie i na rachunkach w NBP. W grudniu 2014 roku ukształtowały się one na poziomie 757,6 mln zł, czyli wzrosły o 430,4 mln zł w stosunku do stanu na koniec 2013 roku. Ich udział w aktywach wynosił: 4,4% na koniec 2013 roku i 9,8% w grudniu 2014 roku.

Niższy niż rok wcześniej był poziom inwestycyjnych aktywów finansowych. Wynosiły one 1 519,3 mln zł, czyli były o 322,8 mln zł niższe niż w grudniu 2013 roku. W efekcie, zmniejszył się ich udział w aktywach z 25,0% na koniec 2013 roku do 19,7% w grudniu 2014 roku.

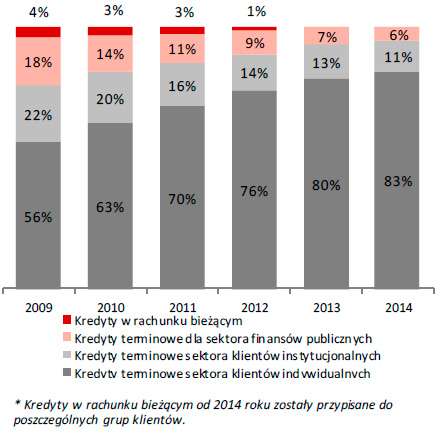

Struktura należności kredytowych* od klientów Grupy (w proc.)

Pasywa

W ciągu 2014 roku zaszły następujące zmiany w strukturze pasywów Grupy:

- wzrosła wartość zobowiązań wobec klientów. Na koniec 2014 roku ukształtowały się one na poziomie 6 492,0 mln zł, czyli zwiększyły się o 261,4 mln zł w ciągu roku. Przedstawiały one 84,1% sumy bilansowej wobec 84,4% w grudniu 2013 roku,

- wzrosła wartość zobowiązań z tytułu sprzedanych papierów wartościowych z przyrzeczeniem odkupu. W grudniu 2014 roku wyniosły 177,7 mln zł wobec 49,6 mln zł rok wcześniej,

- spadła wartość zobowiązań z tytułu emisji dłużnych papierów wartościowych. W grudniu 2014 roku wynosiły one 358,3 mln zł i były o 73,3 mln zł niższe niż rok wcześniej. Miały one 4,6% udziału w pasywach Grupy (5,8% w grudniu 2013 roku),

- kapitały własne wynosiły 439,6 mln zł, co stanowiło 5,7% całości pasywów, dla porównania, w grudniu 2013 roku wartość kapitałów własnych wyniosła 391,8 mln zł i miała 5,3% udział w pasywach (wpływ miał wzrost wyniku finansowego netto bieżącego roku).

Struktura zobowiązań wobec klientów Grupy (w %)

Przypisy:

1 Źródło: NBP, Zakładka – Dane finansowe sektora bankowego. Plik - Należności.

Raport Roczny 2014 - Bank Pocztowy

Ład korporacyjny

- Zasady i zakres stosowania ładu korporacyjnego

- System kontroli sprawozdań finansowych

- Podmiot uprawniony do badania sprawozdań

- Struktura akcjonariatu i kapitał zakładowy

- Informacje na temat Poczty Polskiej S.A.

- Współpraca z Pocztą Polską S.A.

- Relacje inwestorskie

- Zasady zmian Statutu

- Działalność organów korporacyjnych Banku

Ważne dokumenty

- Oświadczenia Zarządu

- Centrum dokumentów