Działalność na rynku detalicznym

nowych klientów bankowości

detalicznej

Klienci bankowości detalicznej

Na koniec 2015 roku z usług Banku Pocztowego korzystało 1 484,2 tys. klientów detalicznych (klientów indywidualnych i mikroprzedsiębiorstw) czyli o 51,9 tys. więcej niż na koniec 2014 roku.

Rosnąca liczba klientów detalicznych potwierdza słuszność przyjętej przez Bank prostej, transparentnej oferty, opartej na zaufaniu i bezpieczeństwie. W rezultacie, w 2015 roku Bank pozyskał ponad 195 tys. nowych klientów bankowości detalicznej.

Po wprowadzeniu w 2014 roku do oferty Banku Pocztowego Konta ZawszeDarmowego liczba klientów detalicznych w Banku zaczęła w kolejnych miesiącach dynamicznie przyrastać. Największy przyrost wystąpił wśród klientów posiadających rachunki oszczędnościowo – rozliczeniowe - o 82,2 tys. Jednocześnie w efekcie prowadzonej polityki obniżania kosztowości bazy depozytowej i dostosowywania salda depozytów do potrzeb płynnościowych Banku zmniejszeniu uległa liczba klientów depozytowych. Bank odnotował spadek liczby klientów posiadających depozyty terminowe o 16,2 tys. W 2015 roku Bank odnotował przyrost liczby klientów detalicznych kredytowych o 7,9 tys. osób.

Rozwój oferty produktowej bankowości detalicznej

Bank Pocztowy stawia do dyspozycji klientów indywidualnych prostą i zrozumiałą ofertę, obejmującą produkty depozytowe, kredytowe, inwestycyjne i ubezpieczeniowe. Realizując założenia strategii w zakresie upraszczania oferty, w I połowie 2015 roku ograniczono liczbę produktów oraz ich wariantów.

Obecnie oferta obejmuje następujące grupy produktów:

- rachunek oszczędnościowo-rozliczeniowy (Pocztowe Konto ZawszeDarmowe),

- rachunek oszczędnościowy (Pocztowe Konto Oszczędnościowe),

- lokaty terminowe o stałym oprocentowaniu, oferowane zawsze na trzy terminy: krótkoterminowa MINI, średnioterminowa MIDI, długoterminowa MAXI, na dzień 31 grudnia 2015 roku były to odpowiednio terminy: 4, 6 i 36 miesięcy,

- lokatę terminową o oprocentowaniu zmiennym opartym na stawce rynkowej WIBID 3M – Rynek + 30M,

- 3-miesięczną lokatę powiązaną z nabyciem jednostek uczestnictwa w wybranych funduszach inwestycyjnych,

- kredyty konsumpcyjne, pożyczki gotówkowe, kredyty odnawialne w rachunku bieżącym oraz karty kredytowe,

- kredyty hipoteczne (w tym kredyty mieszkaniowe, pożyczki hipoteczne i kredyty konsolidacyjne),

- produkty ochronne,

- fundusze inwestycyjne.

Podstawowym produktem akwizycji klientów, wokół którego Bank buduje całość swoich kontaktów z klientem, pozostaje rachunek oszczędnościowo-rozliczeniowy dla klientów indywidualnych.

Z dniem 1 kwietnia 2015 roku Bank wycofał ze sprzedaży Pocztowe Konto Nestor, utrzymując jednocześnie w obsłudze dotychczas założone rachunki tego typu. Na koniec grudnia 2015 roku Bank posiadał 290 tys. czynnych kont Nestor, co stanowiło 32% bazy ROR.

Celem wsparcia akwizycji i transakcyjności kont, w sierpniu 2015 roku Bank wdrożył akcję promocyjną Opłaca się opłacać, dostępną dla posiadaczy Kont ZawszeDarmowych, kierowaną do klientów dokonujących wpłat na rachunki. Promocja gwarantuje klientom zwrot części opłacanych rachunków w postaci premii 100 zł, wypłacanej w okresie 5 miesięcy, liczonej jako 10% kwoty opłaconych rachunków max 20 zł w miesiącu.

Ponadto, aby zachęcić klientów do aktywnego korzystania z kont osobistych, Bank Pocztowy oferuje programy premiujące lojalność i transakcyjność klientów:

- Program Pakiet Pocztowy – w ramach którego klienci uzyskują zwrot 10% wydatków poniesionych na wybrane usługi pocztowe Poczty Polskiej (głównie paczki i listy),

- Pocztowy Program Ubezpieczeniowy – w ramach którego klienci uzyskują zwrot 10% kwoty składek ubezpieczeniowych opłaconych z rachunku oszczędnościowo-rozliczeniowego w Banku Pocztowym w ramach polis zwartych z Pocztowym Towarzystwem Ubezpieczeń Wzajemnych oraz w koasekuracji z Sopockim Towarzystwem Ubezpieczeń Ergo Hestia S.A.,

- Program Aktywny Nestor – w ramach którego klienci uzyskują 5% kwoty wydanej na zakupy w dowolnej aptece w kraju i za granicą przy płatności kartą wydaną do Pocztowego Konta Nestor,

- Program Pay by link Envelo – program dla klientów zdalnych, w ramach którego klienci uzyskują zwrot 10% wydatków poniesionych na zakup produktów pocztowych Envelo za pośrednictwem funkcjonalności pay by link z rachunku w Banku.

Odpowiadając na potrzeby klientów, Bank rozszerzył ofertę kredytową wprowadzając:

- kredyt z gwarancją najniższej raty na rynku – pod nazwą marketingową – RataZawszeNajniższa,

- w marcu 2015 roku nowy produkt – prostą, krótkookresową oraz niskokwotową (od 1 000 zł do 3 000 zł) Pożyczkę na Poczcie. Wprowadzenie produktu wsparte było kampanią reklamową. W drugiej połowie 2015 roku wydłużono okres spłaty do 12 miesięcy oraz wprowadzono akceptację oświadczania o wysokości dochodów w przypadku Pożyczki na Poczcie do kwoty 1 000 zł.

W sierpniu 2015 roku został zaimplementowany nowy, uproszczony proces kredytowy. Uproszczenie ścieżek procesowania to jedna z KODowych inicjatyw. Będzie prościej, szybciej i przyjaźniej zarówno dla klienta, jak i dla doradcy.

Realizując misję prostej i dostępnej bankowości, w sierpniu 2015 roku Bank zmienił sposób segmentacji klientów ubiegających się o kredyt. Nowe, proste i nagradzające współpracę z Bankiem podejście do segmentacji różnicuje klientów na znanych i nieznanych. Bank tym samym chce bardziej zdywersyfikować swoją ofertę pod względem ceny oraz stale zwiększać poziom ukredytowienia własnych klientów, zachowując optymalną rentowność sprzedaży oraz jakość pozyskiwanego portfela kredytowego. W nowym procesie klient znany otrzyma lepsze warunki cenowe w stosunku do klienta nieznanego. Inne (szybsze) będą także ścieżki procesowania samego wniosku kredytowego oraz mniejsze wymogi dokumentowe.

Jednocześnie Bank rozpoczął komunikację z klientami kwotą i wysokością raty. Zmianie uległy ubezpieczenia będące zabezpieczeniami kredytów, zarówno ich zakres, sumy ubezpieczenia jak i sposób naliczania i poboru składki. Jednocześnie zmieniono wysokość kwoty kredytów, od których Bank wymaga zabezpieczenia. Wprowadzona została nowa, półautomatyczna, ścieżka procesowania. Wszystkie te zmiany zostały wprowadzone wraz nowym procesem kredytu gotówkowego w aplikacji FerrytFlow.

Od kwietnia 2015 roku uproszczono ofertę lokat terminowych poprzez ograniczenie typów i wariantów produktów. Aby zachęcić klientów do posiadania konta osobistego i korzystania ze zdalnych kanałów dostępu oprocentowanie lokat założonych w ROR oraz poprzez kanały elektroniczne (Internet, Contact Center) jest wyższe o 20 pb.

Od listopada 2015 roku Bank zoptymalizował proces zakładania rachunku bieżącego. Ograniczenie kroków w procesie, zmniejszenie pracochłonności po stronie doradcy zapewniło efektywniejszą obsługę klienta. Dzięki wprowadzonym zmianom założenie konta jest możliwe w 15 minut.

Od stycznia 2015 roku Bank przy współpracy z Ipopema TFI oferuje klientom możliwość zakupu jednostek uczestnictwa wybranych funduszy inwestycyjnych o różnej strategii inwestycyjnej i profilu ryzyka. Oferta funduszy stanowi interesującą alternatywę dla oferty depozytowej w przypadku klientów charakteryzujących się większą skłonnością do ryzyka. Produkty inwestycyjne są dostępne wyłącznie w sieci placówek Banku.

Bank oferuje klientom produkty z obszaru bancassurance w ramach współpracy z następującymi zakładami ubezpieczeń: Pocztowe Towarzystwo Ubezpieczeń Wzajemnych, Aviva Towarzystwo Ubezpieczeń na Życie S.A., Aviva Towarzystwo Ubezpieczeń Ogólnych S.A. oraz Pocztowe Towarzystwo Ubezpieczeń na Życie.

W zakresie ubezpieczeń początek 2015 roku upłynął na zmianach regulacyjnych tj. konieczności dostosowania działalności w zakresie sprzedaży ubezpieczeń do wymagań określonych przez Komisję Nadzoru Finansowego w Rekomendacji U. Zmiany regulacyjne spowodowały również konieczność oceny biznesowej produktów ubezpieczeniowych, dla których składka ubezpieczeniowa była bardzo niska. Spowodowało to konieczność wycofania z oferty banku ubezpieczeń do kart kredytowych i debetowych oraz ubezpieczenia NNW do limitu gotówkowego.

Wspólnie z Pocztowym Towarzystwem Ubezpieczeń Wzajemnych oraz Pocztowym Towarzystwem Ubezpieczeń na Życie do oferty Banku wprowadzone zostały ubezpieczenia współgrające tj. pakiet ryzyk życiowych, zdrowotnych i majątkowych ze zróżnicowanymi sumami ubezpieczenia i składkami zależnymi od decyzji klienta w zależności od jego potrzeb. Oferta ochronna do kredytu gotówkowego została rozszerzona o produkt życiowy oraz utraty stałego źródła dochodu.

W 2015 roku nastąpiła również istotna zmiana procesowa – zmieniono tryb naliczania i pobierania składki ubezpieczeniowej od klienta. Dotychczasowy jednorazowy sposób naliczania i pobierania składki zastąpiono trybem miesięcznym. Ta bardzo istotna z punktu widzenia klienta zmiana pozwoliła na rozłożenie kosztu ubezpieczenia na dłuższy okres.

Oferta ubezpieczeniowa dla kredytobiorców kredytów gotówkowych obejmuje produkty ochronne tj.: ubezpieczenie utraty pracy lub NNW oraz ubezpieczenie na życie. Niezmienna pozostała oferta dla kredytobiorców kredytów hipotecznych. Bank oferuje ubezpieczenie majątkowe nieruchomości oraz pakietowe ubezpieczenie na życie i od ryzyka utraty pracy.

Działalność kredytowa

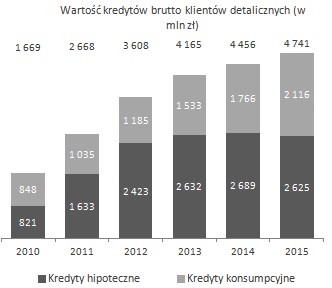

Na koniec grudnia 2015 roku należności kredytowe brutto Banku Pocztowego od klientów detalicznych wynosiły 4 741,3 mln zł wobec 4 454,7 mln zł w grudniu 2014 roku (wzrost o 6,4%). Bank posiadał 0,9% udziału w należnościach kredytowych sektora bankowego od klientów indywidualnych .

| Kredyty brutto Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | struktura (31.12.2015) |

31.12.2014 | struktura (31.12.2014) |

|

|||||||

| Kredyty brutto, w tym: | 4 741 255 | 100,0% | 4 454 674 | 100,0% | 286 581 | 6,4 % | |||||

| Kredyty hipoteczne | 2 625 126 | 55,4% | 2 689 295 | 60,4% | (64 169) | (2,4)% | |||||

| Kredyty konsumpcyjne | 2 116 129 | 44,6% | 1 765 379 | 39,6% | 350 749 | 19,9 % | |||||

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Nie uwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności. Pozycja kredyty konsumpcyjne zawiera saldo kapitału kredytów gotówkowych i ratalnych, kredytów w rachunku bieżącym oraz w rachunku karty kredytowej, a także saldo kapitału kredytów udzielonych dla mikroprzedsiębiorstw, które na 31 grudnia 2015 roku wynosiło 39 308 tys. zł, na 31 grudnia 2014 roku 43 933 tys. zł. Natomiast nie uwzględnia salda pożyczek na cele konsumpcyjne zabezpieczonych hipotecznie, które zaprezentowano w pozycji: kredyty hipoteczne.

W 2015 roku Bank Pocztowy dynamicznie rozwijał akcję kredytów konsumpcyjnych. Na koniec grudnia 2015 roku Bank posiadał z tego tytułu należności w wysokości 2 116,1 mln zł, czyli o 19,9% wyższe niż rok wcześniej. W 2015 roku Bank Pocztowy sprzedał kredyty konsumpcyjne o wartości ponad 1 mld zł.

Wartość kredytów brutto klientów detalicznych (w mln zł)

Główną część portfela nadal jeszcze stanowią kredyty hipoteczne. 31 grudnia 2015 roku należności Banku z tego tytułu wynosiły 2 625,1 mln zł i były niższe o 2,4% w porównaniu z grudniem 2014 roku. W ciągu 2015 roku – oferując kredyty wyłącznie w złotych – Bank udzielił kredytów hipotecznych na kwotę 106,2 mln zł, tj. o 48,1% niższą niż w 2014 roku, kiedy to sprzedaż wyniosła 204,6 mln zł. Spadek ten był zgodny z założeniami realizowanej strategii: w związku z ograniczeniami kapitałowymi Bank koncentruje się na sprzedaży najbardziej rentownych produktów z punktu widzenia obciążenia kapitału, co oznacza m.in. zwiększanie sprzedaży kredytów konsumpcyjnych.

W ciągu 2014 roku – oferując kredyty wyłącznie w złotych – Bank udzielił kredytów hipotecznych na kwotę 204,6 mln zł, tj. o 37,1% niższą niż w 2013 roku, kiedy to sprzedaż wyniosła 325,4 mln zł. Spadek ten był zgodny z założeniami realizowanej strategii: w związku z ograniczeniami kapitałowymi Bank koncentruje się na sprzedaży najbardziej rentownych produktów z punktu widzenia obciążenia kapitału, co oznacza m.in. zwiększanie sprzedaży kredytów konsumpcyjnych i stabilną sprzedaż kredytów hipotecznych.

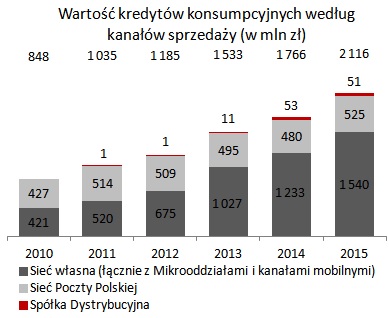

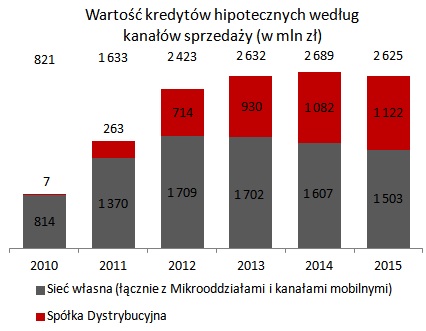

Obecnie jedynym kanałem dystrybucji produktów hipotecznych Banku jest Spółka Dystrybucyjna. Głównymi kanałami dystrybucji kredytów konsumpcyjnych pozostają sieć własna i sieć placówek Poczty Polskiej.

Wartość kredytów konsumpcyjnych według kanałów sprzedaży (w mln zł)

Wartość kredytów hipotecznych według kanałów sprzedaży(w mln zł)

W latach 2013 - 2015 nastąpił dynamiczny rozwój akcji x-sell (sprzedaż do bazy własnej na podstawie przygotowanych limitów), mających na celu zwiększenie ukredytowienia klientów i w konsekwencji podniesienie ich dochodowości. Nastąpiło to poprzez:

- wzrost liczby akcji kierowanych do klientów z 70 w 2013 roku do prawie 200 w 2015 roku, liczba kontaktów kierowanych do klientów wzrosła do ok. 600 tys. rocznie,

- wprowadzenie cyklicznych akcji retencyjnych kierowanych do klientów z zapadającymi kredytami,

- rozwinięcie cykliczne akcji dosprzedażowych kredytów prowadzonych w oparciu o uproszczony proces stworzony w oparciu o Rekomendację T, którymi objęto 1/3 bazy klientów,

- poszerzenie kanałów sprzedaży w akcjach x-sell o placówki sieci własnej i Poczty Polskiej,

- wdrożenie CRM Operacyjny, który umożliwia dystrybucję kontaktów do własnej sieci sprzedaży i rejestrację rezultatów,

- rozpoczęcie budowy procesu multikanałowego polegającego na obdzwanianiu baz klientów przez Call Center i przekazywaniu informacji o zainteresowanych klientach (tzw. leady) do dalszej obsługi przez sieć sprzedaży.

Działalność depozytowa

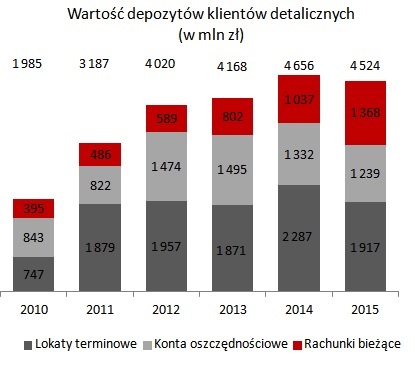

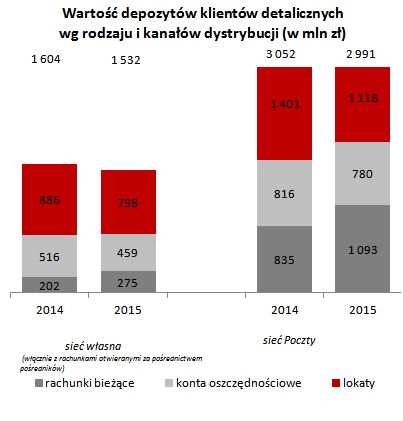

W 2015 roku Bank dostosowywał tempo rozwoju bazy depozytowej do potrzeb kredytowych mając na uwadze optymalizację kosztu finansowania. Na koniec grudnia 2015 roku klienci detaliczni mieli ulokowane na rachunkach w Banku Pocztowym łącznie 4 523,5 mln zł wobec 4 656,2 mln zł na koniec grudnia 2014 roku (spadek o 132,7 mln zł). Wynik ten dał Bankowi 0,7% udział w rynku depozytów klientów indywidualnych .

| Depozyty Banku Pocztowego S.A. - segment detaliczny (w tys. zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | struktura (31.12.2015) | 31.12.2014 | struktura (31.12.2014) |

|

|||||||

| Depozyty klientowskie, w tym: | 4 523 510 | 100,0% | 4 656 169 | 100,0% | (132 659) | (2,8)% | |||||

| Rachunki bieżące | 1 367 747 | 30,2% | 1 036 810 | 22,3% | 330 936 | 31,9% | |||||

| Konta oszczędnościowe | 1 238 990 | 27,4% | 1 332 618 | 28,6% | (93 628) | (7,0)% | |||||

| Lokaty terminowe | 1 916 773 | 42,4% | 2 286 741 | 49,1% | (369 968) | (16,2)% | |||||

Źródło: dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Wyłączone zostały naliczone odsetki. Dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału od osób fizycznych i mikroprzedsiębiorstw. Saldo depozytów od mikroprzedsiębiorstw wyniosło na 31 grudnia 2015 roku 116 649 tys. zł , na 31 grudnia 2014 roku – 91 100 tys. zł. Wyłączone zostały naliczone odsetki.

W 2015 roku zwiększył się przede wszystkim stan wkładów na rachunkach bieżących klientów detalicznych. W grudniu 2015 roku osiągnęły one poziom 1 367,7 mln zł, i były o 31,9% wyższe niż w grudniu 2014 roku.

Na koniec 2015 roku Bank Pocztowy prowadził ponad 1 mln czynnych rachunków bieżących dla klientów detalicznych, w tym:

- 908,8 tys. rachunków oszczędnościowo-rozliczeniowych tj. o 87,7 tys. więcej niż na koniec 2014 roku. Zmiana oferty we wrześniu 2014 roku polegająca na wdrożeniu do oferty Konta ZawszeDarmowego, prowadzonego bezwarunkowo bezpłatnie, pozwoliła na powrót do masowej akwizycji klientów. W 2015 roku Bank sprzedał ponad 225 tys. ROR-ów. Wśród tych rachunków nadal 290 tys. (32% bazy ROR) stanowiły, wycofane w 2015 roku z oferty, konta Nestor.

- 176,6 tys. Pocztowych Kont Firmowych dla mikroprzedsiębiorców, tj. o 0,4 tys. więcej niż na koniec 2014 roku.

W grudniu 2015 roku klienci detaliczni posiadali na kontach oszczędnościowych w Banku środki o wartości 1 239,0 mln zł, co oznacza spadek o 93,6 mln zł w porównaniu do stanu na koniec grudnia 2014 roku. Jest to efekt świadomie prowadzonej polityki zmiany struktury depozytów mającej na celu obniżenie kosztowości bazy depozytowej.

W warunkach spadku stóp procentowych najmniejszym zainteresowaniem wśród klientów cieszyły się lokaty terminowe. Środki zgromadzone na rachunkach lokat terminowych na koniec grudnia 2015 roku wyniosły 1 916,8 mln zł i były niższe o 370,0 mln zł niż na koniec 2014 roku.

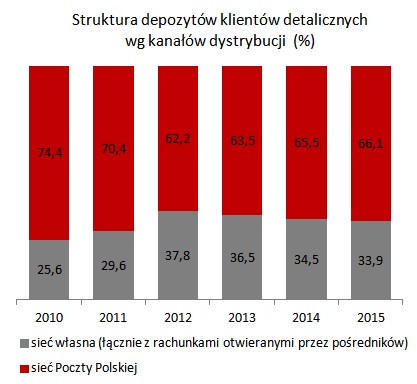

Na koniec 2015 roku 66,1% środków ulokowanych w Banku Pocztowym zostało zdeponowanych przez klientów detalicznych za pośrednictwem sieci Poczty Polskiej, w tym na:

- rachunkach ROR - 79,9% (wobec 80,5% w grudniu 2014 roku),

- kontach oszczędnościowych – 63,0% (wobec 61,3% w grudniu 2014 roku),

- lokatach 58,3% (wobec 61,3% w grudniu 2014 roku).

Wartość depozytów klientów detalicznych (w mln zł)

Struktura depozytów klientów detalicznych wg kanałów dystrybucji (%)

Wartość depozytów klientów detalicznych wg rodzaju i kanałów dystrybucji (w mln zł)

Produkty inwestycyjne

W roku 2015 Bank sprzedał jednostki uczestnictwa funduszy inwestycyjnych o wartości 206 mln zł. Wolumen ten świadczy o dużym zainteresowaniu klientów Banku ofertą funduszy.

Trwają prace nad wprowadzeniem do oferty sprzedaży jednostek uczestnictwa funduszy inwestycyjnych pod własną marką (white label) – Pocztowy Specjalistyczny Fundusz Inwestycyjny Otwarty. Stosowny wniosek został złożony w maju do Komisji Nadzoru Finansów przez Ipopema TFI. Przewidywany czas uruchomienia oferty funduszy Pocztowy SFIO to koniec II kwartału 2016 roku.

W I kwartale 2015 roku, dążąc do uproszczenia oferty inwestycyjnej i koncentrując się na sprzedaży jednostek uczestnictwa funduszy inwestycyjnych, Bank wycofał z oferty inwestycyjnej produkt strukturyzowany (Światowi Giganci) oraz produkt ubezpieczeniowy z funduszem kapitałowym (Złote Jutro).

Karty bankowe

Bank Pocztowy oferuje klientom detalicznym następujące rodzaje kart bankowych:

- karty debetowe MasterCard i Visa Electron wydawane do kont osobistych,

- karty kredytowe MasterCard i Visa Classic,

- karty Visa Biznes wydawane do Pocztowych Kont Firmowych.

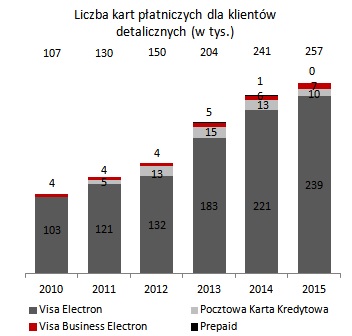

Liczba kart płatniczych dla klientów detalicznych (w tys.)

Na koniec 2015 roku portfel kart płatniczych dla klientów detalicznych liczył 257 tys. szt. z czego 93% stanowiły karty debetowe.

Główne zmiany w ofercie kart płatniczych Banku to:

- z początkiem 2015 roku wprowadzono możliwość wyłączania i ponownego włączania funkcji płatności zbliżeniowych,

- od 1 lutego 2015 roku dla kart posiadających funkcjonalność płatności w Internecie wdrożono możliwość ustanowienia przez klienta indywidualnego limitu kwotowego transakcji internetowych, w celu zwiększenia bezpieczeństwa płatności internetowych,

- od 1 kwietnia 2015 roku wycofano ze sprzedaży karty debetowe do Pocztowego Konta Oszczędnościowego oraz karty pre-paid, w związku ze zmianami w ofercie rachunków,

- z dniem 1 kwietnia 2015 roku, w związku z wejściem w życie rekomendacji U, wycofano ze sprzedaży ubezpieczenie dodatkowe Ochrona karty, a dodatkowo w kartach kredytowych opcjonalne ubezpieczenie spłaty zadłużenia.