Podstawowe trendy w gospodarce

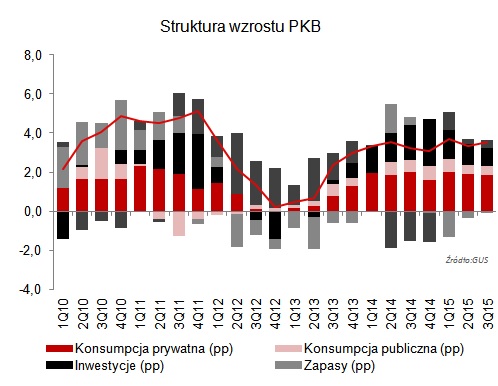

Produkt Krajowy Brutto i jego składowe

Tempo wzrostu Produktu Krajowego Brutto (PKB) w 2015 roku wyniosło – według wstępnego szacunku GUS - 3,6% wobec 3,3% w roku poprzednim. Siłą napędową polskiej gospodarki pozostał w 2015 roku popyt krajowy, z rosnącą w tempie 3,1% konsumpcją sektora gospodarstw domowych oraz inwestycjami rosnącymi w tempie 6,1%. Wzrost konsumpcji był pochodną poprawy sytuacji na rynku pracy oraz utrzymującej się na przestrzeni całego roku deflacji. Znaczenie miały także stopy procentowe Narodowego Banku Polskiego (NBP), obniżone przez Radę Polityki Pieniężnej (RPP) w marcu 2015 roku do rekordowo niskiego poziomu, które uczyniły jeszcze bardziej atrakcyjnymi kredyty konsumpcyjne. Inwestycje, mimo niskiego oprocentowania kredytów, rosły w 2015 roku nieco wolniej niż rok wcześniej, na co wpływ miały z jednej strony wyczerpujące się środki unijne z perspektywy 2007-2013 i dopiero rozkręcające się środki z puli 2014-2020, a z drugiej niepewność związana z otoczeniem zewnętrznym i zmianami politycznymi w Polsce. W warunkach nałożonego przez Rosję w 2014 roku embarga na towary rolno-spożywcze zmniejszyła się w 2015 roku dynamika eksportu towarów i usług, ale przy jednoczesnym znacznie silniejszym spowolnieniu importu wkład eksportu netto we wzrost PKB był pozytywny i wyniósł 0,2 pkt proc.

Rynek pracy

Sytuacja na rynku pracy w 2015 roku nadal poprawiała się. Stopa bezrobocia na koniec roku spadła do 9,8% z 11,5% na koniec 2014 roku i po raz pierwszy od grudnia 2008 roku znalazła się na jednocyfrowym poziomie. Bezrobocie w Polsce spadało w warunkach stabilnego wzrostu gospodarczego i towarzyszącego mu rosnącego zapotrzebowania na pracowników w sektorze przedsiębiorstw. Ponadto ostatni kwartał 2015 roku charakteryzował się jeszcze łagodniejszymi warunkami pogodowymi niż w analogicznych okresach dwóch poprzednich lat, co również istotnie zmniejszyło liczbę bezrobotnych.

Rok 2015 był kolejnym rokiem wzrostu zatrudnienia w sektorze przedsiębiorstw. W grudniu w firmach zatrudniających powyżej 50 osób pracowało 5 626 tys. osób wobec 5 549 tys. w grudniu 2014 roku. Zatrudnienie w sektorze przedsiębiorstw rosło w ujęciu rocznym na przestrzeni całego 2015 roku, osiągając w grudniu tempo 1,4%. Wzrost zatrudnienia w sektorze przedsiębiorstw miał pozytywny wpływ m.in. na konsumpcję sektora gospodarstw domowych z jednej strony i wzrost oszczędności tychże gospodarstw domowych z drugiej strony. Nowe miejsca pracy powstawały w przedsiębiorstwach m.in. dzięki realizowanym inwestycjom oraz zamówieniom zgłaszanym przez zagranicę.

Wzrostowi zatrudnienia i spadającemu bezrobociu towarzyszył w 2015 roku wzrost płac w sektorze przedsiębiorstw. Nominalne roczne tempo wzrostu średniego wynagrodzenia w tym sektorze wyniosło około 3,5% wobec 3,7% w 2014 roku. Na dużo wyższym poziomie ukształtował się jednak wzrost realny wynagrodzeń dzięki utrzymującej się przez cały rok deflacji. Dynamika wynagrodzeń, po uwzględnieniu cen towarów i usług, wyniosła w 2015 roku około 4,5% wobec 3,7% w 2014 roku.

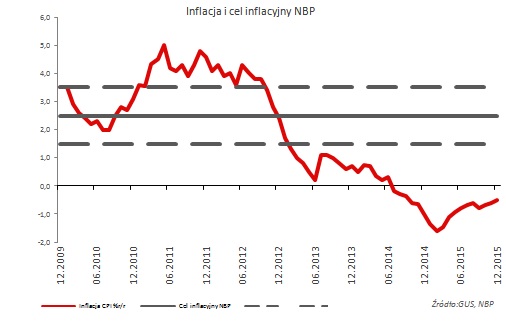

Inflacja

W 2015 roku średnioroczny wskaźnik cen towarów i usług (CPI) wyniósł - 0,9% wobec 0,0% rok wcześniej, istotnie odbiegając od celu inflacyjnego NBP. Deflacja utrzymywała się w ujęciu rocznym we wszystkich miesiącach poprzedniego roku, przy czym najsilniejsza była w lutym (1,6% rok do roku), a najłagodniejsza w grudniu (-0,5% rok do roku). Głównym powodem spadku cen w Polsce były zniżkujące ceny surowców na świecie. Spadek cen ropy na świecie w 2015 roku (BRENT o 35,9%, NYMEX o 30,5%), głównie w wyniku jej znaczącej nadpodaży i braku redukcji wydobycia przez kraje OPEC, powodował w Polsce istotne spadki cen paliw na stacjach, i to pomimo osłabienia się złotego wobec dolara amerykańskiego. Z kolei żywność dopiero w ostatnim kwartale 2015 roku zaczęła nieznacznie drożeć, do czego przyczyniła się letnia susza, która zmniejszyła m.in. zbiory owoców i warzyw. Inflacja bazowa (po wyłączeniu cen żywności i energii) w 2015 roku ukształtowała się na poziomie 0,3% wobec 0,6% w 2014 roku. W grudniu 2015 roku inflacja bazowa obniżyła się do 0,2% rok do roku.

Finanse publiczne i rynek dłużnych papierów skarbowych

Rok 2015 nie był łatwy z punktu widzenia finansów publicznych. Przedłużająca się i głębsza od oczekiwań deflacja przekładała się w poszczególnych miesiącach na niższe od prognoz Ministerstwa Finansów wpływy z podatku VAT, tj. głównego źródła dochodów budżetowych. Jednocześnie wstrzymywane były wydatki z budżetu państwa, co w rezultacie powodowało że deficyt budżetowy realizowany był (poza kwietniem i majem) na poziomie niższym od założonego w harmonogramie. Na koniec listopada deficyt budżetu państwa wyniósł według danych Ministerstwa Finansów 36,1 mld zł wobec przewidywanych w ustawie budżetowej na 2015 rok (autorstwa rządu koalicji PO-PSL) 46,08 mld złotych. Dochody zrealizowano w tym czasie w wysokości 88,8% planu, zaś wydatki w wysokości 87,4% planu. Po wyborach parlamentarnych, w grudniu 2015 roku, dokonana została nowelizacja budżetu państwa, gdzie deficyt zwiększono do 49,98 mld zł, zmniejszono kwotę podatkowych i niepodatkowych dochodów budżetu państwa o 10,5 mld zło (z 297,2 mld zł do 286,7 mld zł) oraz zmniejszono łączną kwotę wydatków budżetu państwa o 6,6 mld złotych (z 343,3 mld złotych do 336,7 mld zł).

Państwowy dług publiczny na koniec trzeciego kwartału 2015 roku wyniósł 876,4 mld zł (49,7% PKB) wobec 826,8 mld zł (48,1% PKB) na koniec 2014 roku.

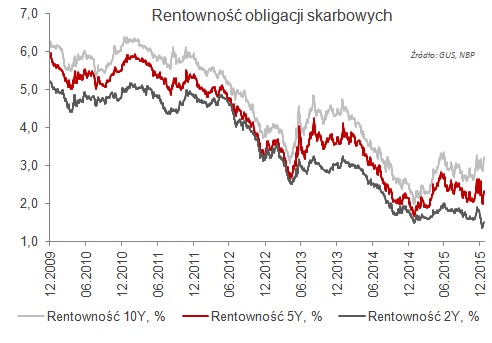

Choć realizacja dochodów budżetu państwa w 2015 roku od początku roku odbiegała od oczekiwań Ministerstwa Finansów, prefinansowanie potrzeb pożyczkowych już w 2014 roku (32% na koniec grudnia) oraz sprawne finansowanie całorocznych potrzeb pożyczkowych w pierwszym kwartale 2015 roku (57% na koniec marca) pozwoliło Ministerstwu Finansów elastycznie sterować podażą obligacji skarbowych (SPW) w kolejnych miesiącach roku, dostosowując jej strukturę do warunków rynkowych. Ostatecznie finansowanie potrzeb pożyczkowych zostało zakończone w październiku, po czym rozpoczęto prefinansowanie potrzeb pożyczkowych zaplanowanych na 2016 rok. Ograniczana podaż papierów dłużnych, a także dokonana przez Radę Polityki Pieniężnej obniżka stóp procentowych, przyczyniały się do wzrostu popytu na polskie papiery skarbowe w pierwszym kwartale 2015 roku. W kolejnych miesiącach jednak wzrost awersji do ryzyka na świecie, powodowany kryzysem polityczno-gospodarczym w Grecji, wyraźnym spowolnieniem chińskiej gospodarki oraz zbliżającą się podwyżką stóp procentowych w USA, przekładał się na wzrost rentowności polskich obligacji rządowych. Czynnikiem dodatkowym była niepewność inwestorów związana z wynikami wyborów prezydenckich i parlamentarnych w Polsce. Ostatecznie na koniec 2015 roku rentowność 2-letnich obligacji wyniosła 1,64% (wobec 1,77% na koniec 2014 roku), rentowność 5-letnich obligacji 2,23% (wobec 2,15% na koniec 2014 roku), a rentowność 10-letnich obligacji 2,95% (wobec 2,54% rok wcześniej).

Kursy walut

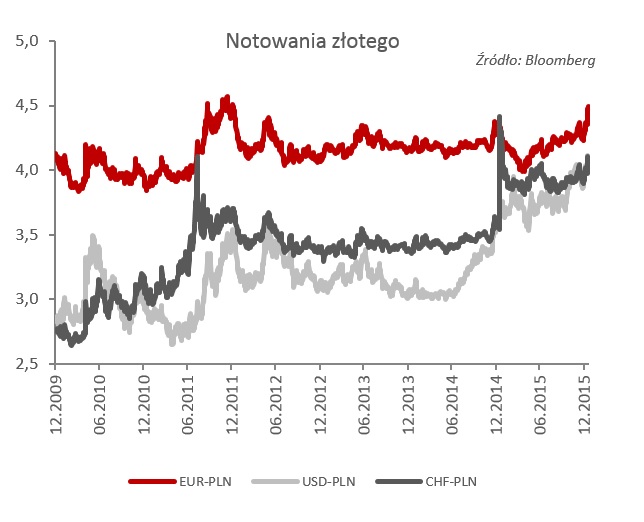

Kursy walut w 2015 roku podlegały istotnym wahaniom. Wpływ na to miała przede wszystkim polityka głównych banków centralnych na świecie, tj. Europejskiego Banku Centralnego (EBC), Rezerwy Federalnej (Fed) oraz Szwajcarskiego Banku Centralnego (SNB). Istotnymi czynnikami decydującymi o wartości walut były również wydarzenia globalne takie jak: kryzys polityczny i bankowy w Grecji, wyraźne osłabienie tempa wzrostu gospodarczego w Chinach, kryzys migracyjny w Europie, czy dalsze gwałtowne spadki cen ropy naftowej na świecie. Rok rozpoczął się od zaskakującej decyzji SNB, który 15 stycznia ogłosił że zaprzestaje obrony kursu CHF wobec EUR (co praktykowano od września 2011 roku) i jednocześnie obniżył główną stopę procentową do -0,75%. Mimo wcześniejszych wysiłków EBC w strefie euro nastąpiło na początku 2015 roku pogłębienie deflacji, która pojawiła się pod koniec 2014 roku, w związku z czym w marcu uruchomiony został zapowiedziany wcześniej, wart 60 mld euro, program miesięcznego skupu obligacji rządowych i prywatnych na rynku wtórnym czyli tzw. luzowanie ilościowe (ang. quantitative easing). Program miał być realizowany według planu EBC do końca września 2016 roku. Jednakże w grudniu 2015 roku, w związku z nieznacznym tylko wzrostem inflacji w strefie euro, EBC wydłużył program skupu obligacji do końca marca 2017 roku oraz obniżył stopę depozytową o 10 punktów bazowych, do - 0,30%. Tymczasem Fed, po wielomiesięcznych zapowiedziach, w grudniu 2015 roku podwyższył po raz pierwszy od 2006 roku stopy procentowe w USA (o 0,25 punktów bazowych) i zapowiedział kontynuacje zacieśniania polityki pieniężnej w 2016 roku. Działania banków centralnych powodowały zmienność kursu EUR-USD, choć zasadniczo dolar pozostawał w 2015 roku mocniejszy w stosunku do euro i innych walut niż w 2014 roku, w tym do złotego. Na koniec 2015 roku 1 USD kosztował 3,92 zł. Za 1 EUR na koniec 2015 roku płacono 4,26 zł, mimo że jeszcze w kwietniu był to poziom 3,90 zł. Na notowaniach EUR-PLN, oprócz czynników zagranicznych, zaważył także czynnik krajowy w postaci wyborów prezydenckich i parlamentarnych. Kurs CHF-PLN zakończył 2015 rok na poziomie 3,91.

Polityka pieniężna

W 2015 roku Rada Polityki Pieniężnej obniżyła stopy procentowe tylko raz, o 50 punktów bazowych, i ruchem tym zamknęła cykl łagodzenia polityki pieniężnej w Polsce. Decyzja została podjęta w marcu, po tym jak RPP zapoznała się z najnowszymi prognozami NBP dotyczącymi PKB i CPI. O ile ścieżka wzrostu gospodarczego została skorygowana przez NBP w górę, o tyle ścieżka CPI została skorygowana w dół, i to właśnie wydłużenie się okresu deflacji i wyraźny wzrost ryzyka pozostania inflacji poniżej celu w średnim okresie skłoniły RPP do obniżki stóp. W kolejnych miesiącach 2015 roku RPP utrzymywała już stopy procentowe na niezmienionym poziomie, i to mimo przedłużającej się i głębszej od oczekiwań deflacji. Na koniec 2015 roku stopa referencyjna wynosiła 1,50%, redyskonta weksli 1,75%, stopa lombardowa 2,50%, a stopa depozytowa 0,50%. Obniżka stóp procentowych NBP przełożyła się w 2015 roku na spadki stóp rynkowych. Stopa WIBOR 3M wyniosła na koniec 2015 roku 1,72% wobec 2,06% na koniec 2014 roku.

| Wskaźniki ekonomiczne | |||||||

|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | ||

| PKB (r/r) | 3,9% | 4,5% | 1,9% | 1,7% | 3,3% | 3,6%* | |

| Inflacja (średnia w okresie) | 2,6% | 4,3% | 3,7% | 0,9% | 0,0% | (0,9)% | |

| Stopa bezrobocia rejestrowanego (koniec okresu) | 12,4% | 12,5% | 13,4% | 13,4% | 11,5% | 9,8% | |

| Depozyty i inne zobowiązania (mld zł, koniec okresu) | 682,0 | 761,9 | 797,9 | 845,9 | 914,5 | 996,0 | |

| - Gospodarstwa domowe (mld zł, koniec okresu) | 421,2 | 478,0 | 514,9 | 543,6 | 591,6 | 646,0 | |

| - Przedsiębiorstwa (mld zł, koniec okresu) | 181,3 | 203,3 | 187,8 | 206,5 | 225,9 | 249,4 | |

| Należności (mld zł, koniec okresu) | 770,0 | 880,8 | 901,1 | 937,4 | 1 005,7 | 1 076,4 | |

| EUR/PLN (kurs średni) | 3,99 | 4,12 | 4,19 | 4,19 | 4,18 | 4,18 | |

| USD/PLN (kurs średni) | 3,01 | 2,96 | 3,26 | 3,16 | 3,15 | 3,77 | |

| CHF/PLN (kurs średni) | 2,89 | 3,35 | 3,47 | 3,41 | 3,44 | 3,91 | |

| Stopa referencyjna (koniec okresu) | 3,50% | 4,50% | 4,25% | 2,50% | 2,00% | 1,50% | |

| WIBOR 3M (koniec okresu) | 3,95% | 4,99% | 4,11% | 2,71% | 2,06% | 1,72% | |

| * wstępny szacunek GUS | |||||||

Źródło: GUS, NBP, Bloomberg