Działalność na rynku instytucjonalnym

Klienci bankowości instytucjonalnej

Uwzględniając kryteria podmiotowe, finansowe oraz rodzaj relacji biznesowych, Bank w ramach klientów instytucjonalnych wyróżnia następujące segmenty:

- Małe i Średnie Przedsiębiorstwa (MSP),

- Mieszkalnictwo – podmioty takie jak: wspólnoty mieszkaniowe, spółdzielnie mieszkaniowe, zarządcy nieruchomości i Towarzystwa Budownictwa Społecznego (TBS),

- Finanse Publiczne i Organizacje Pożytku Publicznego (FP i OPP) – podmioty takie jak: stowarzyszenia, organizacje, związki zawodowe, komitety wyborcze,

- Poczta Polska i spółki z jej Grupy Kapitałowej.

Na koniec 2015 roku z usług Banku korzystało ponad 15,2 tys. klientów instytucjonalnych. Najliczniejsza grupa podmiotów z obszaru instytucjonalnego należy do segmentu Mieszkalnictwa. W grudniu 2015 roku Bank obsługiwał 11,3 tys. klientów z tego obszaru.

klientów bankowości

instytucjonalnej

Rozwój oferty produktowej bankowości instytucjonalnej

Podstawą współpracy Banku z klientami instytucjonalnymi są rachunki bieżące, które są proponowane w ramach pakietów uwzględniających potrzeby poszczególnych segmentów klientów. Obecnie Bank oferuje klientom instytucjonalnym następujące rachunki bieżące:

- Pocztowy Biznes Pakiet – adresowany jest do wszystkich klientów zaliczanych do segmentu MSP, zarządców i administratorów nieruchomości, Finansów Publicznych i Organizacji Pożytku Publicznego i innych organizacji o charakterze non-profit oraz do Poczty Polskiej S.A. i Spółek z Grupy Kapitałowej Poczty Polskiej,

- Pocztowy Pakiet MINI DOM – dedykowany Wspólnotom Mieszkaniowym z małą liczbą operacji i niskimi obrotami, nie korzystającym z rozszerzonej gamy produktów bankowych. Niższa cena pakietu, ale za poszczególne usługi klient ponosi jednostkowy koszt opłat i prowizji,

- Pocztowy Pakiet DOM – dedykowany Wspólnotom Mieszkaniowym z pełną obsługą ofertową. W zamian za wyższą cenę pakietu klient ma darmowe przelewy.

Upraszczając ofertę Banku Pocztowego w części rachunków dedykowanych dla segmentu klientów instytucjonalnych, w kwietniu 2015 roku wycofano pakiety: Pocztowy Pakiet MAŁA ORGANIZACJA i Pocztowy Pakiet ORGANIZACJA, adresowane Finansom Publicznym i Organizacjom Pożytku Publicznego (stowarzyszeniom, organizacjom, związkom zawodowym, Radom Rodziców) oraz Towarzystwom Budownictwa Społecznego.

Bank oferuje także mieszkaniowe rachunki powiernicze (otwarte i zamknięte) przeznaczone dla deweloperów i służące gromadzeniu pieniędzy wpłacanych przez nabywcę na cele określone w umowie deweloperskiej.

W zakresie oferty depozytowej, Bank proponuje swoim klientom:

- lokaty standardowe o stałym oprocentowaniu z terminem 3, 6 i 12 miesięcy, z kwotą minimalną 1 tys. zł,

- lokaty indywidualnie negocjowane dla środków w wysokości minimalnej 50 tys. zł,

- lokaty typu overnight podlegające automatycznemu odnowieniu, z korzystniejszym oprocentowaniem w stosunku do oprocentowania proponowanego w rachunku bieżącym, minimalna kwota lokaty to 50 tys. zł,

- Konto Oszczędnościowe Biznes (przeznaczone dla klientów wszystkich segmentów). W ramach w/w rachunku oprocentowanie uzależnione jest od wysokości środków zgromadzonych na rachunku, występują dwa progi graniczne: saldo < 10 tys. zł z niższym oprocentowaniem, saldo > 10 tys. zł gwarantujące wyższe oprocentowanie,

- rachunki bankowe prowadzone w walutach obcych (USD, EUR, GBP, CHF, CAD).

W obszarze usług rozliczeniowych, Bank oferuje kompleksową obsługę w oparciu o dostęp do infrastruktury Poczty Polskiej. Do usług tych należy: obsługa wpłat gotówkowych na rachunki w innych bankach oraz obsługa wpłat na rzecz Zakładu Ubezpieczeń Społecznych oraz Urzędów Skarbowych.

Oferta produktów rozliczeniowych Banku obejmuje:

- Giro Płatność (wypłaty gotówkowe na rzecz osób trzecich dostępne w sieci Poczty Polskiej oraz sieci własnej Banku),

- wpłaty otwarte (wpłaty gotówkowe w sieci Poczty Polskiej oraz sieci własnej Banku na rachunki klienta w oparciu o warunki standardowe lub indywidualne),

- Pocztowy Collect (usługę służącą do identyfikacji masowych płatności przy wykorzystaniu rachunków wirtualnych generowanych do rachunku bankowego klienta),

- Pocztowy Przelew Zbiorczy (umożliwia obsługę masowych, krajowych i bezgotówkowych zleceń płatniczych w walucie polskiej),

- wpłaty zamknięte (usługa umożliwiająca przyjmowanie wpłat gotówkowych od klientów w formie zamkniętej).

Ponadto, w 2015 roku Bank kontynuował współpracę z firmami działającymi w obszarze międzynarodowych transferów pieniężnych. Przewagą Banku Pocztowego jest najszersza sieć dystrybucyjna w Polsce, składająca się z placówek pocztowych oraz sieci własnej Banku umożliwiająca realizację wypłat przekazów pieniężnych.

Oferta kredytowa Banku dla klientów instytucjonalnych obejmuje m.in.:

- kredyty odnawialne w rachunku bieżącym i kredytowym,

- kredyty obrotowe nieodnawialne w rachunku kredytowym,

- kredyty inwestycyjne,

- kredyty termomodernizacyjne z premią remontową / termomodernizacyjną,

- kredyty remontowo-budowlane,

- pożyczki hipoteczne,

- gwarancje bankowe.

Bank, w obszarze produktów skarbowych skierowanych do klientów instytucjonalnych, oferuje także:

- terminowe transakcje walutowe (forward),

- transakcje zakupu/sprzedaży dłużnych papierów wartościowych (skarbowe i nieskarbowe papiery wartościowe, certyfikaty depozytowe),

- możliwość zawierania terminowych transakcji walutowych w ramach tzw. limitu skarbowego.

W celu podniesienia konkurencyjności oferty dla klientów instytucjonalnych, Bank podjął następujące działania:

- przebudował ofertę lokat standardowych – od początku 2015 roku ograniczył do trzech liczbę lokat standardowych, na okresy 3, 6 i 12 miesięcy wg stanu na 31 grudnia 2015 roku (ujednolicenie z lokatami klientów detalicznych: MINI, MIDI, MAXI),

- obniżył (do 50 tys. zł) próg minimalny dla lokat indywidualnie negocjowanych i uprościł proces lokowania środków poprzez bezpośredni kontakt klienta z Departamentem Skarbu,

- uprościł Taryfę Opłat i Prowizji wraz z przeniesieniem oferty wycofanej ze sprzedaży do odrębnego dokumentu,

- wprowadził elastyczny mechanizm ustalania oprocentowania dla lokat standardowych typu overnight,

- rozpoczął prace nad nową usługą przekazów pieniężnych.

Działalność kredytowa

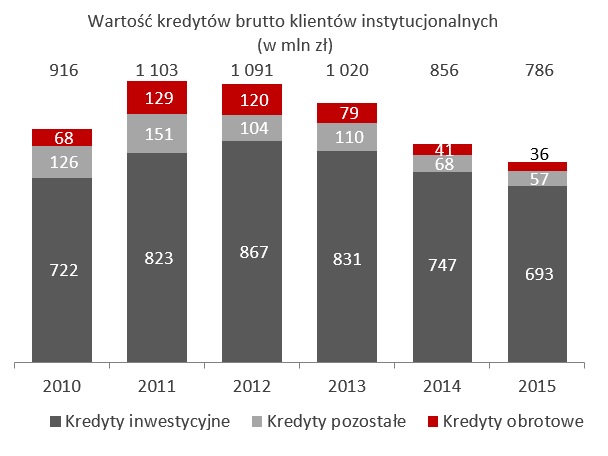

Zgodnie z obowiązującą strategią działalność Banku w odniesieniu do klientów instytucjonalnych była ukierunkowana na selektywny wzrost, polegający na angażowaniu się głównie w obszarze Mieszkalnictwa. Oznacza to, że w 2015 roku Bank prowadził akcję kredytową w ograniczonym zakresie, kierując ją głównie do dotychczasowych kluczowych klientów Banku posiadających znaczące depozyty i korzystających z usług rozliczeniowych. Zmiana polityki kredytowej w stosunku do klientów instytucjonalnych przełożyła się na spadek należności kredytowych Banku od tej grupy klientów. Na dzień 31 grudnia 2015 roku należności kredytowe Banku od klientów instytucjonalnych wyniosły łącznie 785,6 mln zł, czyli były o 70,5 mln niższe niż w grudniu 2014 roku.

| Kredyty Banku Pocztowego S.A. - w segmencie instytucjonalnym (tys.zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | Struktura (31.12.2015) |

31.12.2014 | Struktura (31.12.2014) |

|

|||||||

| Kredyty instytucjonalne | 785 612 | 100,0% | 856 097 | 100,0% | (70 485) | (8,2)% | |||||

| Kredyty inwestycyjne | 692 500 | 88,2% | 746 959 | 87,2% | (54 459) | (7,3)% | |||||

| Kredyty obrotowe | 35 637 | 4,5% | 40 956 | 4,8% | (5 319) | (13,0)% | |||||

| Kredyty pozostałe | 57 475 | 7,3% | 68 182 | 8,0% | (10 707) | (15,7)% | |||||

Źródło: Dane zarządcze Banku. Dane zawierają wyłącznie saldo kapitału. Nie uwzględnione zostały odsetki karne, zapadłe i niezapadłe, prowizje ESP, inne przychody pobierane i koszty zapłacone z góry, inne przychody i odsetki zastrzeżone, inne należności.

Największy udział w portfelu klientów instytucjonalnych stanowiły kredyty inwestycyjne. Na koniec 2015 roku przedstawiały one 88,2% całości należności kredytowych Banku od tej grupy klientów.

Wartość kredytów brutto klientów instytucjonalnych (w mln zł)

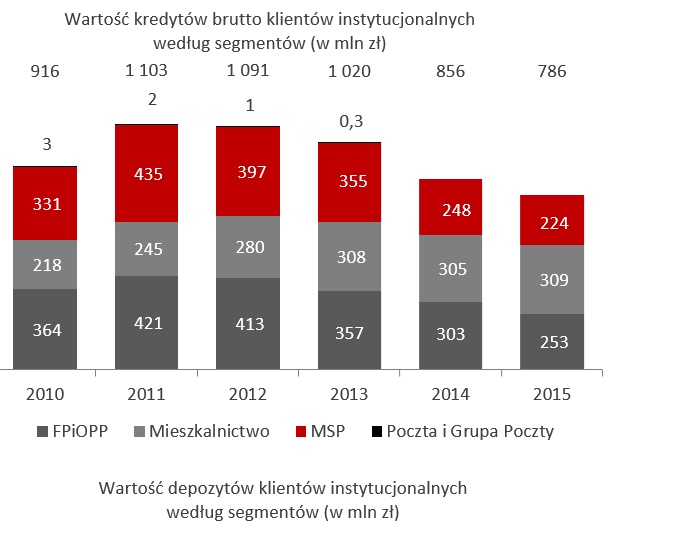

Wartość kredytów brutto klientów instytucjonalnych według segmentów (w mln zł)

Działalność depozytowa

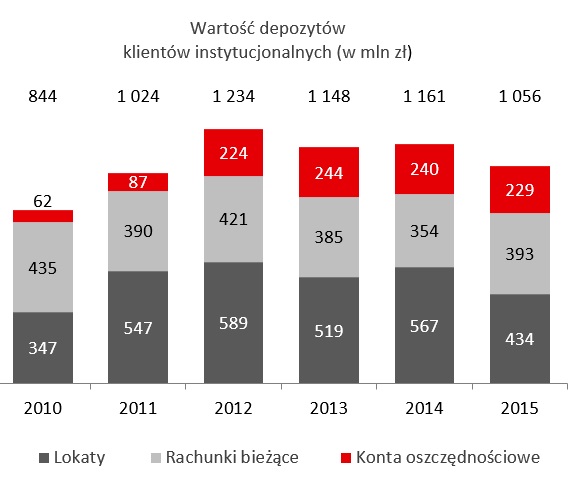

Na dzień 31 grudnia 2015 roku wartość depozytów klientów instytucjonalnych wynosiła w Banku 1 056,4 mln zł, i była niższa o 104,3 mln zł w porównaniu ze stanem na koniec 2014 roku. Skala działalności depozytowej obszaru instytucjonalnego wynikała min. z ograniczenia działalności kredytowej, zwłaszcza w obszarze MSP.W grudniu 2015 roku Bank Pocztowy posiadał 0,4% udziału w rynku depozytów klientów instytucjonalnych, w tym 2,7% w rynku depozytów instytucji niekomercyjnych działających na rzecz gospodarstw domowych.

| Depozyty Banku Pocztowego S.A. - w segmencie instytucjonalnym (w tys. zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | Struktura (31.12.2015) |

31.12.2014 | Struktura (31.12.2014) |

|

|||||||

| Depozyty instytucjonalne ogółem | 1 056 431 | 100,0% | 1 160 706 | 100,0% | (104 275) | (9,0)% | |||||

| Rachunki bieżące | 392 984 | 37,2% | 354 339 | 30,5% | 38 645 | 10,9 % | |||||

| Konta oszczędnościowe | 228 996 | 21,7% | 239 472 | 20,6% | (10 476) | (4,4)% | |||||

| Lokaty | 434 451 | 41,1% | 566 895 | 48,9% | (132 444) | (23,4)% | |||||

Źródło: Dane zarządcze Banku. Depozyty bez lokat indywidualnie negocjowanych Poczty Polskiej (środków transferowych).

Wartość depozytów klientów instytucjonalnych (w mln zł)

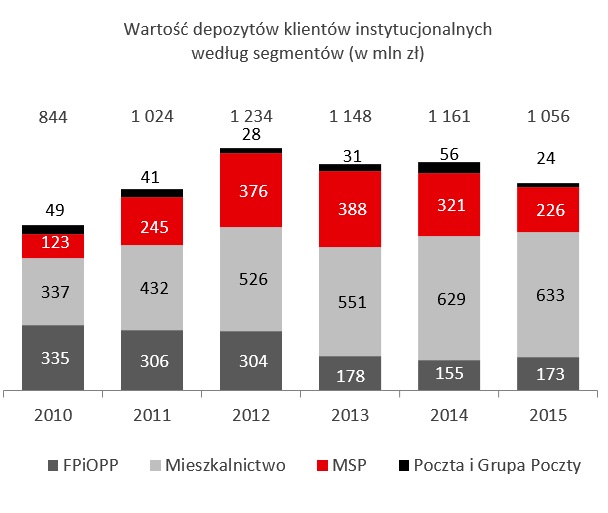

Wartość depozytów klientów instytucjonalnych według segmentów (w mln zł)

Na koniec grudnia 2015 roku Bank zwiększył stan wkładów na rachunkach bieżących klientów instytucjonalnych. Osiągnęły one poziom 393,0 mln zł i były o 10,9% wyższe niż 31 grudnia 2014 roku.

Na koniec grudnia 2015 roku Bank Pocztowy prowadził 20,3 tys. rachunków bieżących klientów instytucjonalnych.

Klienci instytucjonalni lokują wolne środki w Banku głównie na lokatach terminowych. Na koniec 2015 roku ukształtowały się one na poziomie 434,5 mln zł i stanowiły 41,2% depozytów instytucjonalnych. W 2015 roku, w warunkach malejących stóp procentowych, saldo lokat było niższe o 132,4 mln zł, tj. o 23,4% w relacji do stanu na koniec 2014 roku. Także wartość środków ulokowanych na rachunkach oszczędnościowych spadła o 10,5 mln zł do poziomu 229,0 mln zł na koniec grudnia 2015 roku.

Najwięcej środków w Banku ulokowały podmioty należące do segmentu Mieszkalnictwa. W grudniu 2015 roku wartość depozytów segmentu Mieszkalnictwa osiągnęła poziom 633,0 mln zł. Stanowiły one 59,9% całości depozytów klientów instytucjonalnych. Znaczna była także wartość depozytów firm należących do segmentu MSP. Wyniosły one 226,3 mln zł i miały 21,4% udziału w wartości depozytów klientów instytucjonalnych.