Sytuacja w sektorze bankowym

Depozyty gospodarstw domowych i przedsiębiorstw

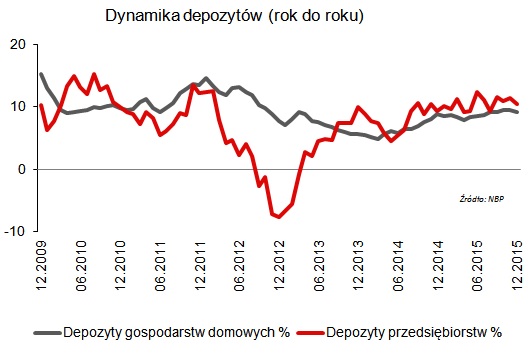

Na koniec 2015 roku ogólna wartość depozytów w systemie bankowym wyniosła 996,0 mld zł, czyli była o 8,9% wyższa niż na koniec 2014 roku. Depozyty gospodarstw domowych wyniosły 646,0 mld zł. W ciągu 2015 roku tempo wzrostu depozytów gospodarstw nabierało rozpędu i ostatecznie w grudniu osiągnęło 9,2% w ujęciu rok do roku (wobec 8,8% rok do roku w grudniu 2014 roku). Wyższy w porównaniu z rokiem poprzednim przyrost depozytów wynikał głównie z poprawiającej się sytuacji na rynku pracy, podczas gdy marcowa obniżka stóp procentowych NBP negatywnie wpływała na atrakcyjność lokowania środków w sektorze bankowym. Wzrostowi oszczędności sprzyjała także utrzymująca się na przestrzeni całego 2015 roku deflacja. W grudniu 2015 roku depozyty przedsiębiorstw wynosiły 249,4 mld zł, czyli przyrosły o 10,4% w ciągu roku wobec wzrostu o 9,4% w grudniu 2014 roku. Przyspieszenie tempa wzrostu depozytów przedsiębiorstw wynikało m.in. z dalszej poprawy ich kondycji finansowej. Przedsiębiorstwom, ponadto, opłacało się zaciągać kredyty na rozwój i inwestycje ze względu na historycznie niskie koszty takich kredytów.

Kredyty dla gospodarstw domowych i przedsiębiorstw

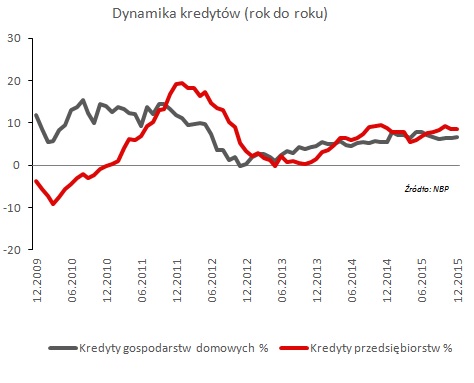

W grudniu 2015 roku wartość należności kredytowych sektora bankowego wynosiła 1 076,4 mld zł, czyli była o 7,0% wyższa niż w grudniu 2014 roku. Wartość kredytów dla gospodarstw domowych w 2015 roku wyniosła 632,6 mld zł, co oznacza wzrost na poziomie 6,6% w odniesieniu do poprzedniego roku. Kredyty na cele mieszkaniowe denominowane w złotych wzrosły ze 190,4 mld zł w grudniu 2014 roku do 212 mld zł w grudniu 2015 roku, tj. o 11,3%. Do czynników pozytywnie wpływających na skalę akcji kredytowej należy zaliczyć rekordowo niskie stopy procentowe, poprawiającą się sytuację na rynku pracy oraz dużą podaż mieszkań. W drugiej połowie 2015 roku istotnym czynnikiem zwiększającym zainteresowanie gospodarstw domowych kredytami hipotecznymi była zmiana w programie Mieszkanie dla Młodych, która umożliwiła m.in. zakup mieszkań na rynku wtórnym. Z kolei czynnikiem działającym negatywnie było zwiększenie od 1 stycznia 2015 roku (zgodnie z Rekomendacją S z 2014 roku) wkładu własnego z 5% do 10%. Wartość portfela kredytów denominowanych w walutach obcych wzrosła w grudniu 2015 roku do 166,2 mld zł, czyli była o 3,1 mld zł wyższa niż na koniec 2014 roku. Wzrost wartości portfela wynikał przede wszystkim z osłabienia złotego wobec CHF i innych walut. Zaostrzone przepisy Rekomendacji S ograniczają bowiem do minimum możliwości zaciągania kredytów w walutach obcych. Zwiększyły się należności sektora bankowego z tytułu kredytów konsumpcyjnych od osób prywatnych. W grudniu 2015 roku osiągnęły one poziom 126,4 mld zł (wobec 118,4 mld zł w grudniu 2014 roku). Wzrost wolumenu kredytów konsumpcyjnych wynikał ze spadku ich oprocentowania oraz łagodzenia przez banki kryteriów przyznawania pożyczek m.in. w związku z obserwowaną poprawą sytuacji na rynku pracy. Wartość kredytów dla przedsiębiorstw w grudniu 2015 roku wyniosła 326,0 mld zł wobec 300,9 mld zł w grudniu 2014 roku (wzrost o 8,3%). Ożywienie akcji kredytowej w sektorze przedsiębiorstw wynikało ze wzrostu inwestycji realizowanych przez ten sektor, ponadto zachętą do zaciągania kredytów na ten cel było dla firm ich atrakcyjne oprocentowanie po obniżce stóp procentowych przez Radę Polityki Pieniężnej w marcu i deklaracja Rady, że stopy nie zostaną już obniżone w kolejnych miesiącach.

Oprocentowanie depozytów i kredytów

W marcu 2015 roku RPP dokonała cięcia stóp procentowych i w komunikacie poinformowała, że zamyka cykl łagodzenia polityki pieniężnej. Stopa referencyjna została obniżona do rekordowo niskiego poziomu 1,50%, a stopa lombardowa do 2,50%, co było istotnym czynnikiem wpływającym na kształtowanie się oprocentowania depozytów i kredytów. Według danych NBP, w grudniu 2015 roku średnie oprocentowanie nowych umów depozytów złotowych dla gospodarstw domowych wyniosło 1,8% wobec 2,3% w grudniu 2014 roku. W przypadku nowych depozytów przedsiębiorstw oprocentowanie wyniosło 1,5% w porównaniu do 1,9% w grudniu 2014 roku. Oprocentowanie nowych kredytów złotowych udzielanych gospodarstwom domowym ukształtowało się w grudniu 2015 roku na poziomie 6,2%, czyli spadło o 1,2 punktu procentowego w porównaniu z końcem 2014 roku. W ramach kredytów dla gospodarstw domowych oprocentowanie kredytów na cele mieszkaniowe wyniosło w grudniu 2015 roku 4,4% (wobec 4,7% na koniec 2014 roku), a kredytów konsumpcyjnych 8,0% (wobec 9,5% na koniec 2014 roku). W segmencie przedsiębiorstw oprocentowanie nowych umów kredytów złotowych wyniosło w grudniu 2015 roku 3,6%, tj. wzrosło o 0,1 punktu procentowego w stosunku do grudnia 2014 roku. Marcowa obniżka stóp procentowych NBP nie spowodowała w tym segmencie dalszego obniżania oprocentowania kredytów.

Wyniki finansowe sektora bankowego

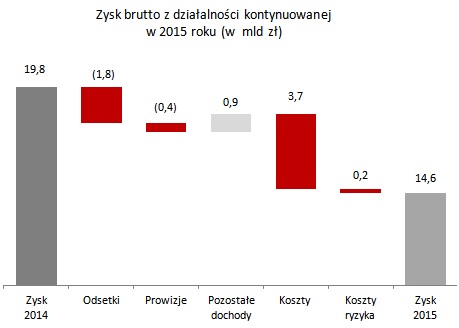

W 2015 roku, w porównaniu z rokiem poprzednim, sytuacja sektora bankowego w Polsce pogorszyła się. W ciągu 12 miesięcy 2015 roku banki wypracowały zysk netto w wysokości 11,5 mld zł, czyli o 27,6% niższy w porównaniu z grudniem 2014 roku. Na wynik sektora bankowego wpłynęły następujące czynniki:

- Spadek wyniku działalności bankowej (o 1,7 mld zł, tj. 3,0% w 2015 roku), głównie wskutek spadku wyniku odsetkowego (o 1,8 mld zł, tj. odpowiednio o 4,8%). Ten ostatni spowodowany był przede wszystkim obniżkami stóp procentowych NBP z października 2014 roku oraz marca 2015 roku, które to przełożyły się na redukcję oprocentowania kredytów i depozytów. W nieco mniejszym wymiarze na obniżenie wyniku działalności bankowej wpływ wywarł spadek wyniku z tytułu opłat i prowizji (o 0,4 mld zł, tj. o 3,3% w analizowanym okresie), wywołany głównie zmniejszeniem przychodów z tytułu kart płatniczych na skutek obniżenia stawek opłaty interchange (do poziomu 0,2% dla kart debetowych oraz 0,3% dla kart kredytowych z jednakowego poziomu 0,5%).

- Wzrost kosztów działalności z amortyzacją (o 3,7 mld zł, tj. o 12,0 % między grudniem 2014 roku a grudniem 2015 roku), wynikający z podwyżki opłaty rocznej i ostrożnościowej na BFG (do odpowiednio 0,189% oraz 0,05% z 0,1% oraz 0,037% w 2014 roku) oraz dodatkowej składaki na BFG w wysokości 2 mld zł w związku z koniecznością wypłaty depozytów gwarantowanych po złożeniu przez KNF (w dniu 23 listopada 2015 roku) wniosku o upadłość Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie. Kolejnym dodatkowym kosztem dla sektora bankowego (600 mln zł) była w 2015 roku składka na powołany w grudniu, Ustawą o wsparciu kredytobiorców znajdujących się w trudnej sytuacji finansowej którzy zaciągnęli kredyt mieszkaniowy, tzw. Fundusz Wsparcia Kredytobiorców.

- Wzrost ujemnego salda odpisów i rezerw o 219,9 mln zł w 2015 roku. Ten niekorzystny obraz sytuacji należy łączyć między innymi przede wszystkim ze wzrostem kursu CHF-PLN, który podwyższył koszty spłaty kredytów tym gospodarstwom domowym, które zaciągnęły takie kredyty w przeszłości. Z kolei czynnikami wpływającymi pozytywnie na saldo odpisów i rezerw były: stabilny wzrost gospodarki i środowisko niskich stóp procentowych, sprzyjające stabilizacji lub poprawie sytuacji finansowej części kredytobiorców, oraz sprzedaż przez niektóre banki ich portfeli wierzytelności kredytowych firmom windykacyjnym

Zysk brutto z działalności kontynuowanej w 2015 roku (w mld zł)

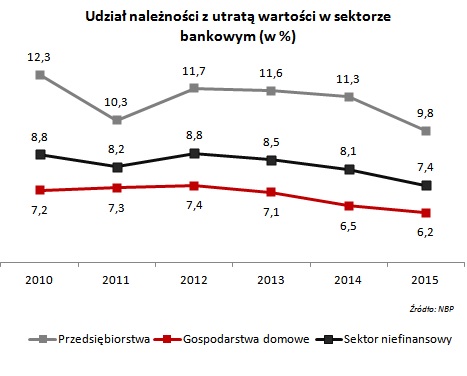

Udział należności z utratą wartości w całości należności od sektora niefinansowego spadł z 8,1% w grudniu 2014 roku do rekordowo niskiego poziomu - 7,4% w grudniu 2015 roku . W ciągu 2015 roku poprawiła się jakość zaangażowania kredytowego banków zarówno wobec przedsiębiorstw jak i gospodarstw domowych, ponadto niektóre banki dokonywały sprzedaży portfeli wierzytelności kredytowych firmom zewnętrznym. Na skutek wzmocnienia bazy kapitałowej (wzrost funduszy własnych z 136,8 mld zł na koniec 2014 roku do 149,2 mld zł na koniec września 2015 roku) w wyniku m.in. pozostawienia w bankach znacznej części zysków wypracowanych w 2014 roku na skutek rezygnacji lub wstrzymania wypłaty dywidend, łączny współczynnik kapitałowy wzrósł z 14,7% w grudniu 2014 roku do poziomu 15,6% we wrześniu 2015 roku. We wrześniu 2015 roku współczynnik Tier 1 ukształtował się na poziomie 14,3% (13,5% na koniec 2014 roku).

Banki kontynuowały działania zmierzające do wzrostu efektywności w drodze optymalizacji zatrudnienia i sieci sprzedaży, w rezultacie czego w 2015 roku doszło do zmniejszenia liczby zatrudnionych w sektorze bankowym (o 1,7 tys. osób na koniec grudnia 2015 roku) oraz sieci sprzedaży (o 566 placówek na koniec grudnia 2015 roku).

Udział należności z utratą wartości w sektorze bankowym (w %)