Strategia rozwoju

Strategia rozwoju na lata 2015–2018 i stopień jej realizacji

Cele do osiągnięcia do końca 2018 roku:

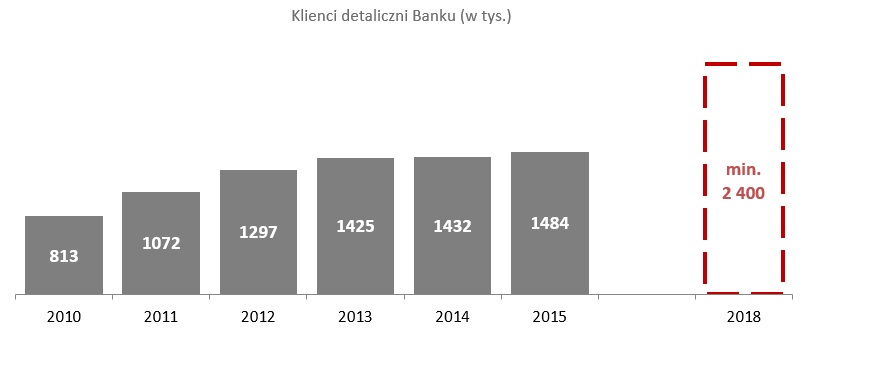

klientów detalicznych

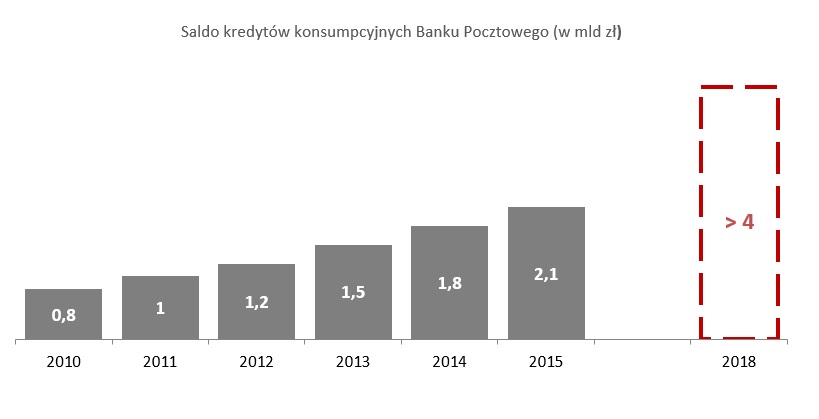

salda kredytów konsumpcyjnych

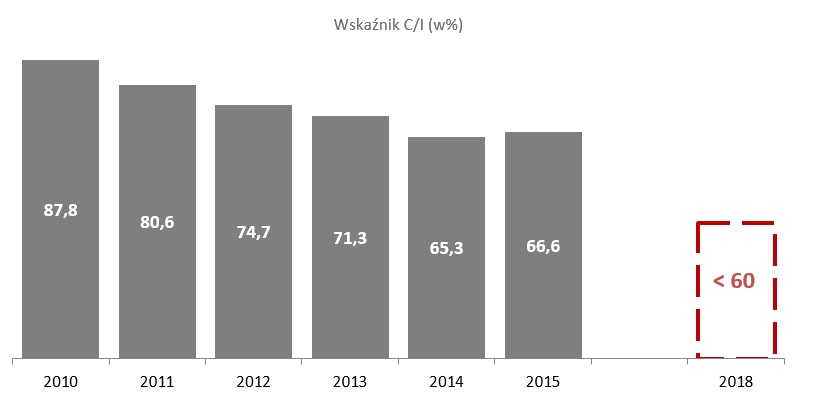

wskaźnik C/l

Z uwagi na istotne zmiany w otoczeniu makroekonomicznym, wpływające na cały sektor bankowy (w tym rekordowo niski poziom stóp procentowych), zmiany zachodzące w samym sektorze bankowym (zmniejszające się możliwości dotychczasowego rozwoju w modelu małego banku uniwersalnego) oraz nową strategię Poczty Polskiej, zakładającą wzrost znaczenia usług bankowo-ubezpieczeniowych w strategii Grupy Kapitałowej Poczty Polskiej, podjęto decyzję o zaktualizowaniu wizji rozwoju Banku Pocztowego w okresie do 2018 roku. Zaktualizowany dokument strategiczny, tj. Strategia rozwoju Banku Pocztowego S.A. na lata 2015-2018 został przyjęty przez Radę Nadzorczą w dniu 16 kwietnia 2015 roku.

Zgodnie z przyjętą strategią, głównym celem Banku Pocztowego jest osiągnięcie pozycji wiodącego banku detalicznego dla klientów z Polski regionalnej.

Przyjęto jednocześnie, że na tle konkurencji Bank Pocztowy będzie się wyróżniać przede wszystkim:

- siecią placówek umożliwiających możliwie najszerszy w Polsce dostęp do produktów i usług finansowych,

- prostą ofertą (jeden ROR, trzy rodzaje lokat: mini, midi, maxi i prosty kredyt gotówkowy), zaspokajającą podstawowe potrzeby finansowe klientów,

- przystępnymi i konkurencyjnymi cenami oferty produktowej (rachunków, depozytów i kredytów gotówkowych sprzedawanych do wewnętrznej bazy klientów Banku) wspartymi modelem operacyjnym konkurencyjnym kosztowo,

- zaawansowaną integracją z Pocztą Polską polegającą na wykorzystaniu potencjału klientów i sieci dystrybucji Poczty Polskiej oraz na rozwoju oferty produktowej we współpracy z podmiotami z Grupy Kapitałowej Poczty Polskiej,

- prostymi i tanimi procesami sprzedaży i obsługi klientów, opartymi o rozwiązanie typu Frond-End uruchamiane w przeglądarce internetowej, funkcjonujące w sieci placówek Poczty Polskiej,

- prostą komunikacją marketingową w miejscach sprzedaży i obsługi klientów, opartą o materiały reklamowe dostępne w placówkach Poczty Polskiej,

- kulturą korporacyjną skoncentrowaną na realizacji ambitnych celów realizowanych w sposób określony w modelu kompetencji korporacyjnych, który definiuje oczekiwania organizacji wobec postaw i zachowań menedżerów oraz pracowników Banku.

Zaktualizowana wizja rozwoju Banku zakłada odejście od modelu banku uniwersalnego, stawiając na bank skoncentrowany na obsłudze klienta detalicznego i wyspecjalizowany w najprostszej ofercie, mogący jednocześnie zaoferować klientom dobrą cenę za swoje usługi oraz dalszą integrację z Pocztą Polską na poziomie wspólnych inicjatyw produktowych oraz sieci sprzedaży.

Główne cele strategiczne w perspektywie do końca 2018 roku

• Obsługa 2,4 mln klientów detalicznych

31 grudnia 2015 roku Bank obsługiwał 1,48 mln klientów detalicznych, co oznacza przyrost w relacji do grudnia 2014 roku o 3,6%. Dźwignią tego wzrostu było wprowadzenie na rynek rachunku KontoZawszeDarmowe. Liczba ROR-ów zwiększyła się o 88 tys. i w grudniu 2015 roku Bank obsługiwał 909 tys. tych rachunków.

Natomiast w latach 2010-2015 baza klientów wzrosła z 0,81 mln do 1,48 mln, tj. o ponad 180%.

Bank zamierza utrzymać wysoką dynamikę pozyskiwania klientów i pozyskać dodatkowo około 1 miliona klientów do końca 2018 roku. Bank planuje utrzymać wysoki udział w akwizycji nowych klientów, w szczególności w Polsce regionalnej.

• Przekroczenie 4 mld zł salda kredytów konsumpcyjnych

Na dzień 31 grudnia 2015 roku należności z tytułu kredytów konsumpcyjnych przekroczyły 2 mld zł. W 2015 roku Bank sprzedał kredyty konsumpcyjne o wartości 1 058,3 mln zł, co oznacza wzrost o 26,7% w stosunku do 2014 roku. Na koniec 2015 roku Bank osiągnął saldo kredytów konsumpcyjnych w wysokości 2,1 mld zł, co oznacza wzrost o 19,9% w stosunku do końca 2014 roku.

Do końca 2018 roku Bank zamierza 2-krotnie zwiększyć portfel kredytów konsumpcyjnych (do poziomu ponad 4 mld zł), między innymi poprzez sprzedaż produktów kredytowych do istniejącej bazy klientów. W tym celu Bank zamierza wykorzystać swoją silną obecność w mniejszych miejscowościach oraz znaczący popyt na kredyty konsumpcyjne w Polsce regionalnej. Według danych BIK, 47% kredytów konsumpcyjnych

(w ujęciu ilościowym) w Polsce jest sprzedawanych w miejscowościach do 25 tys. mieszkańców (43% w ujęciu wartościowym), a 71% (w ujęciu ilościowym) w miejscowościach do 100 tys. mieszkańców (67% w ujęciu wartościowym).

• Dywersyfikacja portfela kredytowego

Bank zamierza prowadzić dywersyfikację portfela kredytowego poprzez powrót do aktywnej sprzedaży kredytów hipotecznych, co pozwoli na pozyskanie klientów charakteryzujących się docelowym wysokim uproduktowieniem oraz rozszerzenie sprzedaży kredytów dla wybranych segmentów obszaru instytucjonalnego (w tym głównie segmentu mieszkalnictwa). Jednocześnie Bank w segmencie instytucjonalnym planuje intensyfikację działań sprzedażowych w obszarze MŚP, w tym w segmencie klientów rozliczeniowych, tj. takich dla których Bank wykonuje usługi z zakresu międzynarodowych i krajowych transferów pieniężnych.

• Obniżenie wskaźnika łącznych kosztów do dochodów poniżej 60%

W ciągu 2015 roku Bank prowadził szereg działań realizowanych w kierunku zwiększenia efektywności Grupy, głównie w zakresie udoskonaleń procesowych oraz optymalizacji kosztowych.

Jednakże wynik finansowy 2015 roku został w istotny sposób obciążony znaczącymi nieplanowanymi kosztami zdarzeń jednorazowych – takich jak: wypłata na rzecz Bankowego Funduszu Gwarancyjnego w związku z upadłością SK Banku w kwocie 11,9 mln zł, czy też koszt utworzenia Funduszu Wsparcia Kredytobiorców w trudnej sytuacji (ok. 3,6 mln zł). Powyższe zdarzenia przełożyły się na osiągnięcie skonsolidowanego wskaźnika koszty/dochody (C/I) na poziomie 66,6% w 2015 roku, tj. wyższego o 1,3.p.p. w porównaniu do 2014 roku. Celem Banku jest poprawa efektywności działania, w tym obniżenie do końca 2018 roku wskaźnika łącznych kosztów do dochodów poniżej 60%.

Nowy model biznesowy, głównym elementem realizacji przyjętej strategii

Główne elementy modelu biznesowego Banku Pocztowego sprowadzają się obecnie do czterech kluczowych elementów:

Dążenie do osiągnięcia wyznaczonych celów strategicznych wspiera realizacja projektów o szczególnym, strategicznym charakterze.

Bank wypracował swój KOD myślenia i działania:

- Prosto – bo tworzymy najprostszą bankowość, upraszczamy co się da,

- ADASIE – szukamy rozwiązań i działamy,

- Obtaniamy – dbamy o rentowność klienta i Banku, jak o własną.

Zgodnie z misją i KODem, w Banku w 2015 roku zrealizowano szereg inicjatyw w ramach 4 obszarów:

- PRODUKTY:

- Uproszczenie oferty (m.in. jeden ROR, trzy lokaty),

- Likwidacja nisko rentownych produktów,

- Wdrożenie Pocztowy SFIO,

- Wdrożenie Pożyczki na Poczcie

- PROCESY:

- Nowy proces kredytu gotówkowego,

- Zoptymalizowany proces Konto w 15 minut,

- Wdrożenie Zasad Zarządzania Procesami i Właścicielstwa Procesowego.

- PRACOWNICY:

- Wdrożenie profilu i kultury postaw pracowniczych (tzw. profil ADASIA),

- Proces MBO i KODowe stawianie celów,

- KODowy system oceny rocznej i 360.

- PROCEDURY I STRUKTURA:

- Rewizja struktury organizacyjnej i regulaminu organizacyjnego,

- Inwentaryzacja i zmniejszenie liczby regulacji wewnętrznych,

- Nowe zasady legislacyjne.

Kierunki rozwoju w 2016 roku

Do głównych działań prowadzonych w 2016 roku, które powinny przyczynić się do realizacji głównych celów strategicznych należy zaliczyć:

- Kontynuację dynamicznej sprzedaży kredytów konsumpcyjnych,

- Uruchomienie w 2016 roku banku dla cyfrowych klientów (projekt EnveloBank). Propozycja ta ma za zadanie zachęcić młode pokolenie do korzystania z usług Banku Pocztowego. Szczegółowe informacje na temat projektu przedstawiono w punkcie 11.3 Sprawozdania,

- Zmiany w ofercie, a w tym rozbudowanie oferty o usługi szczególnie dostosowane do sprzedaży w placówkach Poczty Polskiej,

- Wprowadzenie do sprzedaży funduszy inwestycyjnych Banku Pocztowego w formule White Label,

- Prace nad wdrożeniem systemu CRM (Customer Relationship Management), pozwalającego na zwiększenie dochodowości współpracy z klientami,

- Dalszy rozwój Front-End’u, rozwiązania technologicznego, ujednolicającego zakres i sposób sprzedaży oraz obsługi produktów bankowych w placówkach Poczty Polskiej,

- Rozbudowę sieci tradycyjnych placówek oraz ich rebranding. Zakładany jest dalszy rozwój sieci Mikrooddziałów, przy jednoczesnych działaniach zwiększających wzrost efektywności w Mikrooddziałach.

Główne cele biznesowe na 2016 rok to:

- Przyrost salda kredytów konsumpcyjnych o ponad 20%,

- Wzrost sprzedaży ROR o ponad 20%,

- Dwukrotny wzrost salda pracujących aktywów w funduszach,

- Utrzymanie wyniku w obszarze instytucji.

Ponadto Bank będzie nadal dążyć do podniesienia kapitałów w drodze dokapitalizowania, jednak realizacja tego działania będzie uzależniona od pozytywnej decyzji akcjonariuszy oraz sprzyjającej sytuacji rynkowej.

Możliwości realizacji przyjętych przez Bank na 2016 rok celów będą w znacznym stopniu zależeć od sytuacji panującej w otoczeniu zewnętrznym, a w szczególności skali ożywienia gospodarczego w Polsce. Wchodzący w życie 1 lutego 2016 roku tzw. podatek bankowy może wpłynąć na wygenerowanie niższego zysku. Szacowane na bazie stanu aktywów na 31 grudnia 2015 roku, obciążenie z tytułu tzw. podatku bankowego Banku wyniesie w 2016 roku około 6 mln zł.

Nowa marka cyfrowa – EnveloBank

Wśród projektów strategicznych na 2016 rok jest uruchomienie EnveloBanku - nowej marki cyfrowej Banku Pocztowego, odpowiadającej na potrzeby mobilnych klientów.

Tradycyjny model bankowości oparty na dystrybucji w placówkach bankowych wspartych kanałami zdalnymi oferuje ograniczony potencjał wzrostu. Liczba dorosłych nieubankowionych Polaków, mimo że wciąż jest dość liczna, to systematycznie maleje. Nieubankowieni w coraz mniejszym stopniu to dorośli Polacy, a w coraz większym osoby młode, które obecnie mają bardzo niski udział w strukturze klientów Banku. Na podstawie przeprowadzonej analizy potrzeb młodych osób oraz zmieniającego się otoczenia rynkowego i globalnych trendów związanych z rozprzestrzenianiem się nowoczesnych technologii cyfrowych i internetowych, Bank podjął decyzję o rozwijaniu nowoczesnych usług finansowych pod marką EnveloBank, która jest spójna ze strategią marketingową Grupy Poczty Polskiej.

EnveloBank będzie rozwiązaniem cyfrowym, które zapewni klientom porządek w codziennych płatnościach, będzie aktywnie komunikować z klientem i zdejmie z niego obowiązek pamiętania o wszystkich jego zobowiązaniach - działając bardziej jak inteligentna aplikacja niż zwykła strona internetowa.

EnveloBank będzie rozwiązaniem cyfrowym zgodnym z coraz bardziej powszechnym trendem obsługiwania klientów w wielu kanałach (tzw. „omnikanałowość”). Takie podejście pozwoli na realizowanie poszczególnych fragmentów wybranego procesu w różnych kanałach – w zależności od potrzeb i preferencji klientów. EnveloBank będzie ekosystemem, w którym obok usług bankowych będą oferowane klientom usługi dodane dostarczane we współpracy z partnerami. W pierwszej kolejności z głównym strategicznym partnerem czyli Pocztą Polską. Oferowanie usług dodatkowych w ramach systemu bankowego to obok omnikanałowości drugi filar koncepcji EnveloBanku, który w centrum stawia wygodę klienta nowoczesnego, dokonującego zakupów i płatności przez Internet lub urządzenia mobilnie. Dodatkowym benefitem będzie np. system lojalnościowy związany m.in. z korzystaniem z cyfrowych usług Poczty Polskiej, gdzie np. klient otrzymywałby zwrot kosztów przesyłki kurierskiej.

EnveloBank zapewni klientom porządek w codziennych płatnościach, będzie aktywnie komunikować z klientem i zdejmie z niego obowiązek pamiętania o wszystkich jego zobowiązaniach - działając bardziej jak inteligentna aplikacja niż zwykła strona internetowa. Kluczowym usprawnieniem dla klientów będzie moduł faktur zintegrowany z kalendarzem. Pozwoli on dodawać faktury w najwygodniejszy dla klienta sposób (automatycznie od wystawców faktur, przesłanie mailem, zrobienie zdjęcia, zeskanowanie kodu), a kalendarz wyręczy klienta z konieczności pamiętania o terminach. Poza współpracą w ramach Grupy Poczty Polskiej, Bank będzie szukał synergii z firmami oferującymi produkty i usługi cyfrowe m.in. płatności mobilne.

EnveloBank ma w centrum swojego działania potrzeby klientów, a usługi finansowe mają jedynie pomóc w ich finalizowaniu. W kolejnych fazach pojawiać się będą inne atrakcyjne dla klientów usługi.

Projekt EnveloBanku jest największym projektem realizowanym w Banku w kontekście liczby elementów składowych projektu oraz zaangażowania zasobów. Obejmuje przygotowanie rozwiązania technicznego, zintegrowania go z istniejącymi w Banku aplikacjami, budowę oraz wdrożenie bankowości mobilnej i internetowej (RWD), przygotowanie oferty produktowej i usługowej dla klientów, optymalizację wszystkich procesów front officowych i back officowych oraz wprowadzenia nowej marki na rynek.