Komentarz Zarządu do wyników 2015 roku

Główne czynniki kształtujące wynik finansowy Grupy

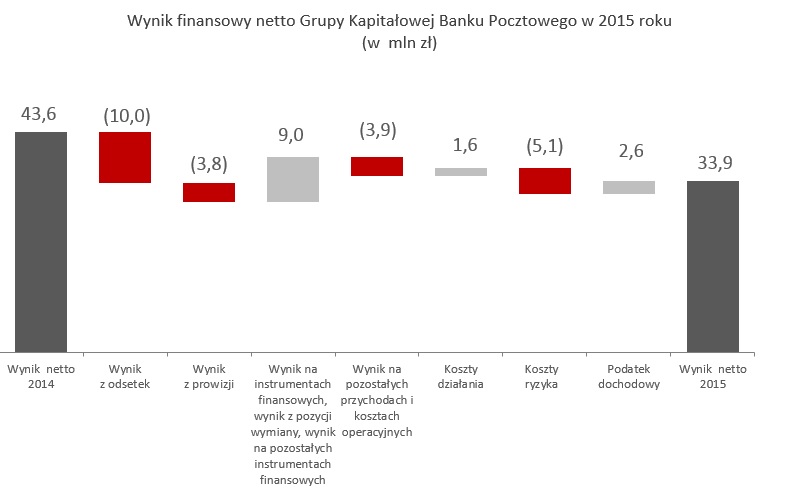

W 2015 roku Grupa osiągnęła wynik finansowy brutto na poziomie 42,9 mln zł wobec 55,1 mln zł w poprzednim roku. Wynik finansowy netto wyniósł 33,9 mln zł i był niższy o 22,2% w relacji do roku poprzedniego, najwyższego zysku w historii Grupy.

Główne pozycje rachunku zysków i strat kształtowały się następująco:

Wynik finansowy netto Grupy Kapitałowej Banku Pocztowego w 2015 roku (w mln zł)

Kluczowy wpływ na wyniki finansowe Grupy w 2015 roku miały niezależne zdarzenia jednorazowe, skumulowane w IV kwartale, do których należy zaliczyć:

- dodatkową płatność na rzecz BFG w związku z upadłością SK Banku w wysokości 11,9 mln zł przeznaczoną na wypłatę środków gwarantowanych deponentom SK Banku, wynikająca z Uchwały nr 87/DGD/2015 Zarządu Bankowego Funduszu Gwarancyjnego,

- płatność do UOKiK w związku z wyrokiem sądu z dnia 6 października 2015 roku w wysokości 2,9 mln zł,

- koszty rezerwy w wysokości 3,6 mln zł na składkę do wniesienia na Fundusz Wsparcia Kredytobiorców, utworzonego na podstawie Ustawy z 9 października 2015 roku. Celem Funduszu jest zapewnienie wsparcia finansowego kredytobiorcom, którzy na skutek obiektywnych okoliczności znaleźli się w trudnej sytuacji finansowej a jednocześnie są zobowiązani do spłaty rat kredytu mieszkaniowego stanowiących znaczne obciążenie dla ich domowych budżetów.

Ponadto, poza zdarzeniami jednorazowymi które istotnie zwiększyły poziom kosztów, wynik finansowy Grupy w 2015 roku determinowany był przez następujące czynniki:

- Niższy o 10,0 mln zł r/r (tj. 3,7%) wynik z tytułu odsetek, który ukształtował się na poziomie 258,2 mln zł. Spadek tego wyniku spowodowany był niekorzystnymi warunkami malejących rynkowych stóp procentowych (w marcu 2015 roku RPP obniżyła stopy procentowe o 50 punktów bazowych do rekordowo niskich poziomów, ogłaszając jednocześnie zakończenie cyklu łagodzenia polityki pieniężnej). Średni poziom stawki rynkowej WIBOR 3M w 2015 roku był o 0,8 p.p. niższy niż w poprzednim roku (1,7% wobec 2,5% rok wcześniej) w konsekwencji czego marża odsetkowa realizowana przez Grupę zmniejszyła się o 0,2 p.p. (z 3,8% w 2014 roku do 3,6% w 2015 roku).

- Spadek wyniku z tytułu prowizji i opłat o 3,8 mln zł. Grupa uzyskała 55,8 mln zł wyniku z tytułu prowizji i opłat, tj. o 6,4% mniej niż w poprzednim roku, co wynikało głównie ze zmian otoczenia rynkowego oraz zmian w ofercie Banku, które miały miejsce w 2015 roku tj.:

- ustawowego ograniczenia stawek interchange od 1 lipca 2014 roku do maksymalnie 0,5% oraz od 1 lutego 2015 do maksymalnie 0,2% dla kart debetowych i 0,3% dla kart kredytowych i innych kart płatniczych,

- tendencji ograniczania zakresu oferowanych przez banki produktów bancassurance oraz inwestycyjno-ubezpieczeniowych związanej z implementacją zapisów wydanej przez KNF rekomendacji U oraz zmniejszonego zainteresowania klientów tego typu produktami,

- wdrożenia nowej oferty ROR-ów – Konto ZawszeDarmowe, charakteryzujących się brakiem miesięcznej opłaty za prowadzenie konta, co przełożyło się na wzrost akwizycji nowych klientów Banku w 2015 roku, ale również ograniczenie realizowanych przychodów z tytułu prowadzenia rachunków.

- Wyższe wyniki zrealizowane na operacjach papierami wartościowymi dostępnymi do sprzedaży, wyniku z pozycji wymiany oraz z wyceny instrumentów finansowych. Bank osiągnął łącznie z tego tytułu dochody w wysokości 13,5 mln zł, czyli o 9,0 mln zł wyższe niż w 2014 roku. Było to głównie spowodowane realizacją wyższych dochodów ze sprzedaży dłużnych papierów wartościowych.

- Utrzymania dyscypliny kosztowej, czego wyrazem jest spadek kosztów administracyjnych pomimo poniesienia wyżej wspomnianych dodatkowych jednorazowych obciążeń. W 2015 roku koszty administracyjne wyniosły 217,0 mln zł i były niższe o 1,6 mln zł tj. o 0,7% niż w 2014 roku.

- Niższy wynik na pozostałych przychodach i kosztach operacyjnych o 3,9 mln zł głównie w efekcie poniesienia dodatkowych opłat na UOKiK.

- Wyższe ujemne odpisy z tytułu utraty wartości aktywów. W 2015 roku koszty ryzyka wyniosły 66,1 mln zł i wzrosły o 8,4% w relacji do 2014 roku. Wzrost wynikał ze zmian w strukturze kredytów i dynamicznego wzrostu udziału kredytów konsumpcyjnych, które charakteryzują się wyższym kosztem ryzyka.

| Podstawowe pozycje rachunku zysków i strat Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | 31.12.2014 |

|

|||||||

| Dochody z działalności operacyjnej | 327 528 | 332 340 | (4 812) | (1,4)% | |||||

| Wynik z tytułu odsetek | 258 175 | 268 150 | (9 975) | (3,7)% | |||||

| Wynik z tytułu prowizji i opłat | 55 837 | 59 657 | (3 820) | (6,4)% | |||||

| Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany | 1 789 | 2 763 | (974) | (100,0)% | |||||

| Wynik na pozostałych instrumentach finansowych | 11 727 | 1 770 | 9 957 | 562,5 % | |||||

| Wynik na pozost. przychodach i kosztach operacyjnych | (1 474) | 2 440 | (3 914) | x | |||||

| Ogólne koszty administracyjne | (217 030) | (218 622) | 1 592 | (0,7)% | |||||

| Wynik na odpisach aktualizujących z tytułu utraty wartości | (66 145) | (61 013) | (5 132) | 8,4 % | |||||

| Wynik na działalności operacyjnej | 42 879 | 55 145 | (12 266) | (22,2)% | |||||

| Wynik finansowy brutto bieżącego okresu | 42 879 | 55 145 | (12 266) | (22,2)% | |||||

| Podatek dochodowy | (8 948) | (11 506) | 2 558 | (22,2)% | |||||

| Wynik finansowy netto bieżącego okresu | 33 931 | 43 639 | (9 708) | (22,2)% | |||||

Wynik z tytułu odsetek

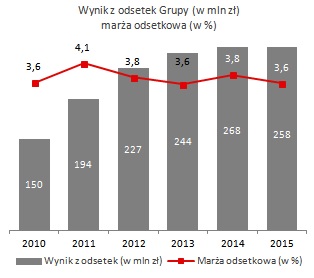

W 2015 roku, podobnie tak jak w 2014 roku, wynik z tytułu odsetek stanowił główne źródło dochodów Grupy. Wyniósł on 258,2 mln zł i był niższy o 10,0 mln zł, tj. 3,7% r/r.

Obniżenie poziomu wyniku odsetkowego Grupy w 2015 roku miało miejsce w warunkach:

- Spadku przychodów odsetkowych. Wyniosły one 355,2 mln zł, czyli były o 14,7% niższe niż w poprzednim roku. Spadek ten wynikał przede wszystkim z obniżenia przychodów z tytułu odsetek od kredytów terminowych osób fizycznych o 31,8 mln zł tj. o 10,3% pomimo wzrostu sald kredytowych w tym obszarze. Było to głównie konsekwencją spadku średniego oprocentowania kredytów konsumpcyjnych. Przychodowość kredytów konsumpcyjnych na koniec 2015 roku wyniosła 8,9% i była niższa o 2,5 p.p. w relacji do 2014 roku, w znacznym stopniu wynikało to z obniżenia stopy lombardowej o 0,5 p.p., stanowiącej podstawę do wyliczenia maksymalnego dopuszczalnego oprocentowania wynikającego z Ustawy o nadzorze nad rynkiem finansowym. Ponadto odnotowano również spadek przychodów odsetkowych od kredytów terminowych klientów instytucjonalnych i instytucji samorządowych odpowiednio o: 22,6% i 34,8%, gdzie poza negatywnym efektem niższych rynkowych stóp procentowych, wynikało to z niższych wolumenów portfela kredytowego w tych obszarach. Spadły także znacznie przychody z tytułu inwestycyjnych aktywów finansowych. Wyniosły one 35,1 mln zł i były niższe o 22,8% niż w poprzednim roku.

- Spadku kosztów z tytułu odsetek. W 2015 roku ukształtowały się one na poziomie 97,1 mln zł, tj. obniżyły się o 34,5% w relacji do poprzedniego roku. Grupa poniosła znacznie niższe koszty odsetkowe z tytułu zobowiązań terminowych wobec wszystkich grup klientów Grupy, w efekcie:

- prowadzonej polityki cenowej w zakresie oferty depozytowej zmierzającej do ograniczenia kosztu finansowania i neutralizacji negatywnego wpływu spadku przychodowości aktywów,

- spadku stanu środków na rachunkach bankowych.

| Przychody i koszty odsetkowe Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | 31.12.2014 |

|

||||||||

| Przychody z tytułu odsetek | 355 240 | 416 278 | (61 038) | (14,7)% | ||||||

| Przychody z tytułu należności od banków | 4 914 | 9 064 | (4 150) | (45,8)% | ||||||

| Przychody z tytułu kredytów i pożyczek udzielonych klientom, w tym: | 315 165 | 361 466 | (46 301) | (12,8)% | ||||||

| Od kredytów w rachunku bieżącym | 4 209 | 7 125 | (2 916) | (40,9)% | ||||||

| Od kredytów i pożyczek terminowych | 310 956 | 354 341 | (43 385) | (12,2)% | ||||||

| osoby fizyczne | 277 228 | 309 011 | (31 783) | (10,3)% | ||||||

| klienci instytucjonalni | 26 540 | 34 300 | (7 760) | (22,6)% | ||||||

| instytucje samorządowe | 7 188 | 11 030 | (3 842) | (34,8)% | ||||||

| Przychody z tytułu inwestycyjnych aktywów finansowych zaklasyfikowanych jako: | 35 089 | 45 447 | (10 358) | (22,8)% | ||||||

| dostępne do sprzedaży | 18 729 | 25 361 | (6 632) | (26,2)% | ||||||

| utrzymywane do terminu zapadalności | 16 360 | 20 086 | (3 726) | (18,6)% | ||||||

| Przychody z tytułu aktywów finansowych przeznaczonych do obrotu | 72 | 301 | (229) | (76,1)% | ||||||

| Koszty z tytułu odsetek | (97 065) | (148 128) | 51 063 | (34,5)% | ||||||

| Koszty z tytułu zobowiązań wobec innych banków | (1 125) | (419) | (706) | 168,5 % | ||||||

| Koszty z tytułu zobowiązań wobec klientów, w tym: | (73 287) | (121 894) | 48 607 | (39,9)% | ||||||

| Od rachunków bieżących | (16 975) | (31 603) | 14 628 | (46,3)% | ||||||

| Od depozytów terminowych | (56 312) | (90 291) | 33 979 | (37,6)% | ||||||

| osoby fizyczne | (46 370) | (71 031) | 24 661 | (34,7)% | ||||||

| klienci instytucjonalni | (9 489) | (18 157) | 8 668 | (47,7)% | ||||||

| instytucje samorządowe | (453) | (1 103) | 650 | (58,9)% | ||||||

| Koszty z tytułu obligacji płynnościowych i podporządkowanych oraz pożyczki podporządkowanej | (20 384) | (23 199) | 2 815 | (12,1)% | ||||||

| Koszty z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | (2 141) | (2 616) | 475 | (18,2)% | ||||||

| Koszty z tytułu instrumentów zabezpieczających | (128) | - | (128) | - | ||||||

Spadek wyniku odsetkowego Grupy przełożył się na spadek marży odsetkowej. W 2015 roku Grupa zrealizowała marżę odsetkową na poziomie 3,6% wobec 3,8% w poprzednim roku, przy czym należy podkreślić iż spadek marży odsetkowej o 0,2 p.p. miał miejsce w warunkach obniżenia w analogicznym okresie średniego poziomu stawki rynkowej WIBOR 3M o 0,8 p.p, (z 2,5% do 1,7%).

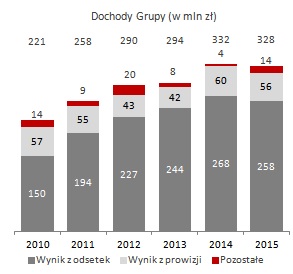

Dochody Grupy (w mln zł)

Wynik z odsetek Grupy (w mln zł) marża odsetkowa (w%)

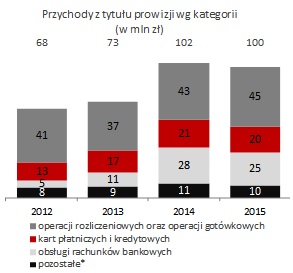

Wynik z tytułu prowizji i opłat

Główną część dochodów pozaodsetkowych Grupy stanowił wynik z tytułu prowizji i opłat. Wyniósł on 55,8 mln zł i był o 6,4% niższy niż w poprzednim roku.

| Przychody i koszty z tytułu prowizji i opłat Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2014 |

|

|||||||

| Przychody z tytułu prowizji i opłat | 99 710 | 102 304 | (2 594) | (2,5)% | |||||

| operacji rozliczeniowych oraz operacji gotówkowych | 45 401 | 42 783 | 2 618 | 6,1 % | |||||

| obsługi rachunków bankowych | 25 221 | 27 589 | (2 368) | (8,6)% | |||||

| kart płatniczych i kredytowych | 19 520 | 21 028 | (1 508) | (7,2)% | |||||

| sprzedaży produktów ubezpieczeniowych | 3 412 | 4 717 | (1 305) | (27,7)% | |||||

| udzielonych kredytów i pożyczek | 1 097 | 1 243 | (146) | (11,7)% | |||||

| pozostałe | 5 059 | 4 944 | 115 | 2,3 % | |||||

| Koszty z tytułu prowizji i opłat | (43 873) | (42 647) | (1 226) | 2,9 % | |||||

| obsługi rachunków bieżących i lokat terminowych | (18 071) | (18 108) | 37 | (0,2)% | |||||

| obsługi kart płatniczych, wypłat w bankomatach i POS-ach | (12 853) | (10 746) | (2 107) | 19,6 % | |||||

| obsługi kasowej i rozliczeniowej świadczonej na rzecz Grupy | (7 916) | (8 513) | 597 | (7,0)% | |||||

| pozostałych usług | (5 033) | (5 280) | 247 | (4,7)% | |||||

Przychody prowizyjne osiągnęły poziom 99,7 mln zł i były o 2,5% niższe niż w 2014 roku. Grupa zanotowała przede wszystkim spadek:

- Prowizji z tytułu sprzedaży produktów ubezpieczeniowych (o 27,7%). Było to związane z ograniczaniem zakresu oferowanych przez Bank produktów bancassurance oraz inwestycyjno-ubezpieczeniowych związanych z implementacją zapisów wydanej przez KNF rekomendacji U oraz zmniejszonego zainteresowania klientów tego typu produktami.

- Przychodów z tytułu obsługi rachunków bankowych (o 8,6%). Był to efekt wdrożenia nowej oferty ROR-ów (Konta ZawszeDarmowego) charakteryzującej się brakiem miesięcznej opłaty za prowadzenie konta.

- Prowizji od kart płatniczych i kredytowych (o 7,2%) przede wszystkim w następstwie obniżenia stawek interchange od transakcji bezgotówkowych. Stawki interchange zostały obniżone dwukrotnie. Z dniem 1 lipca 2014 roku obniżono do 0,5% (wcześniej wynosiły 1,2%), a od stycznia 2015 roku ich wysokość wynosi 0,2% dla kart debetowych i 0,3% dla kart kredytowych.

Jednocześnie Grupa zwiększyła o 6,1% wartość przychodów prowizyjnych z tytułu operacji rozliczeniowych oraz operacji gotówkowych. W 2015 roku wyniosły one 45,4 mln zł wobec 42,8 mln zł w 2014 roku. Było to spowodowane przyrostem przychodów z prowizji za przelewy klientów indywidualnych, za operacje kasowe, a także przyrostem prowizji z tytułu zrealizowania większej ilości komunikatów wpłat standard.

Przychody z tytułu prowizji wg kategorii (w mln zł)

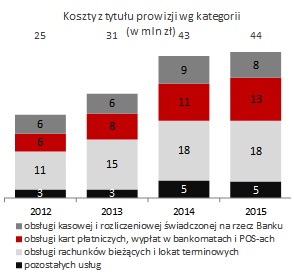

Koszty w tytułu prowizji wg kategorii (w mln zł)

*Do pozostałych przychodów z prowizji zaliczono przychody: ze sprzedaży produktów ubezpieczeniowych, udzielonych kredytów i pożyczek, pozostałe.

W latach 2010-2011 dane w sprawozdaniach finansowych nie uwzględniały korekty bancassurance. Ze względu na zachowanie porównywalności danych Bank nie zdecydował się na ich przedstawienie.

W 2015 roku wzrosły także koszty jakie Grupa poniosła z tytułu prowizji i opłat. Zamknęły się one kwotą 43,9 mln zł i były o 2,9% wyższe niż 2014 roku. Grupa zanotowała wzrost kosztów prowizji i opłat w zakresie obsługi kart płatniczych, wypłat w bankomatach i POS-ach o 2,1 mln zł, tj. o 19,6%, w efekcie wzrostu ilości wykonywanych transakcji przez klientów oraz liczby wydanych kart w związku z upowszechnieniem transakcji zbliżeniowych na niższe kwoty oraz rozwojem sieci akceptacji. Ponadto wzrosły także stawki opłat pobieranych przez VISA. Bank poniósł także opłaty na rzecz MasterCard (w związku z wdrożeniem do oferty kart tej organizacji).

Pozostałe dochody

Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z pozycji wymiany oraz wynik na pozostałych instrumentach finansowych w 2015 roku wyniósł 13,5 mln zł wobec 4,5 mln zł w 2014 roku. Szczegółowe omówienie tej kategorii wyników zaprezentowano w Rozdziale 5 poświęconym działalności skarbowej.

W 2015 roku pozostałe dochody operacyjne (saldo pozostałych przychodów/kosztów operacyjnych) wyniosły minus 1,5 mln zł wobec 2,4 mln zł na koniec 2014 roku. Pozostałe przychody operacyjne wyniosły 5,7 mln zł i były niższe o 3,0 mln zł od uzyskanych w poprzednim roku głównie w efekcie niższych przychodów ze sprzedaży wierzytelności bilansowych.

W 2015 roku pozostałe koszty operacyjne wyniosły 7,2 mln zł, czyli były o 0,9 mln zł (tj. o 14,0%) wyższe niż w 2014 roku. Przyrosły głównie koszty z tytułu odszkodowań, kar, grzywien o 1,9 mln zł, przede wszystkim w efekcie poniesienia kary związanej z uprawomocnieniem się decyzji Prezesa UOKiK nr DAR 15/2006 w sprawie nałożenia kary na banki za wspólne ustalanie opłaty „interchange”. Nałożona na Bank kara wynosiła 2 895 tys. zł. Bank utrzymywał rezerwę na ten cel w wysokości 1 mln zł. Pozostała część nie objęta rezerwą (1,9 mln zł) ujęta została w pozostałych kosztach operacyjnych.

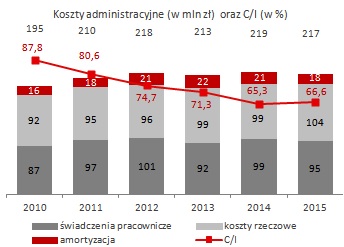

Ogólne koszty administracyjne

W 2015 roku Grupa kontynuowała proces dalszej optymalizacji kosztów. W 2015 roku koszty działania Grupy wyniosły 217,0 mln zł i utrzymały poziom porównywalny do poziomu z 2014 roku.

| Koszty administracyjne z amortyzacją Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | Struktura (2015) | 2014 | Struktura (2014) |

|

|||||||

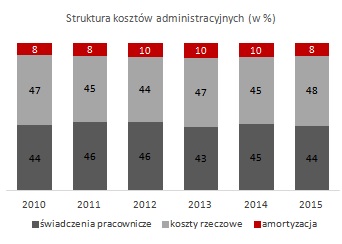

| Koszty administracyjne z amortyzacją | (217 030) | 100,0% | (218 622) | 100,0% | 1 592 | (0,7)% | |||||

| Świadczenia pracownicze | (95 276) | 43,9% | (99 398) | 45,5% | 4 122 | (4,1)% | |||||

| Koszty rzeczowe | (103 576) | 47,7% | (98 420) | 45,0% | (5 156) | 5,2 % | |||||

| Amortyzacja | (18 178) | 8,4% | (20 804) | 9,5% | 2 626 | (12,6)% | |||||

Głównym elementem kosztów działania Grupy były koszty rzeczowe. W 2015 roku zamknęły się one kwotą 103,6 mln zł i wzrosły o 5,2% w relacji do 2014 roku. W ramach tych kosztów, wzrosły przede wszystkim:

- Pozostałe koszty rzeczowe o 16,2 mln zł do poziomu 24,3 mln zł w 2015 roku, w konsekwencji wzrostu kosztów poniesionych na rzecz Bankowego Funduszu Gwarancyjnego wynikających:

- ze zmian podstawowych stawek obowiązujących w 2015 roku. W 2015 roku obowiązywały poniższe stawki na rzecz Bankowego Funduszu Gwarancyjnego:

- Obowiązkowa opłata roczna za 2015 rok na poziomie 0,189% 12,5 krotności sumy wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka oraz wymogów kapitałowych z tytułu przekroczenia limitów i naruszenia innych norm określonych w ustawie Prawo bankowe (w 2014 roku obowiązująca stawka wynosiła 0,1%).

- Koszty z tego tytułu wzrosły o 3,7 mln zł.

- Stawka opłaty ostrożnościowej za 2015 rok w wysokości 0,05% 12,5 krotności sumy wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka oraz wymogów kapitałowych z tytułu przekroczenia limitów i naruszenia innych norm określonych w ustawie Prawo bankowe (w 2014 roku obowiązująca stawka wynosiła 0,037%).

- Koszty z tego tytułu wzrosły o 0,6 mln zł.

- z poniesienia dodatkowej wpłaty na rzecz Bankowego Funduszu Gwarancyjnego w wysokości 11,9 mln zł przeznaczonej na wypłatę środków gwarantowanych deponentom Spółdzielczego Banku Rzemiosła i Rolnictwa w Wołominie (Uchwała nr 87/DGD/2015 Zarządu Bankowego Funduszu),

- utworzenia rezerwy na koszty składki na Fundusz Wsparcia Kredytobiorców w trudnej sytuacji w wysokości 3,6 mln zł.

Koszty administracyjne (w mln zł) oraz C/l (w %)

Struktura kosztów administracyjnych (w%)

W 2015 roku świadczenia pracownicze wyniosły 95,3 mln zł i spadły o 4,1% w relacji do 2014 roku. Spadek kosztów wynikał z optymalizacji kosztów osobowych, wynikających z reorganizacji Centrali Banku. Zmiany dotyczyły przede wszystkim dostosowania zatrudnienia w obszarze instytucjonalnym w związku ze strategiczną decyzją o koncentracji działalności biznesowej na bankowości detalicznej oraz z rozwiązania rezerw z tytułu premii rocznej w wysokości 3,7 mln zł.

W 2015 roku Grupa kontynuowała działania zakładające ścisłą kontrolę kosztów, które pozwolą w przyszłości osiągnąć trwałe ograniczenie wydatków przy jednoczesnym zwiększeniu efektywności Grupy oraz będą wspierać dalszy jej rozwój. W I półroczu 2014 roku Grupa rozpoczęła projekt optymalizacji kosztów i procesów, którego realizacja oraz monitorowanie efektów planowane były na dwa lata. Do głównych inicjatyw należały:

- przebudowa struktury organizacyjnej Banku, modelu biznesowego oraz etatyzacji poszczególnych jednostek, zgodnie z założeniami nowej strategii (głównie reorganizacja linii instytucjonalnej),

- optymalizacja procesów, procedur i regulacji wewnętrznych,

- optymalizacja obszaru zakupów, a także dostosowanie kosztów funkcji wsparcia do celów sprzedażowych.

Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości

W 2015 roku w rachunku zysków i strat rozpoznano 66,1 mln zł kosztów z tytułu utworzenia odpisów aktualizacyjnych (wobec 61,0 mln zł w analogicznym okresie roku poprzedniego).

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (w tys. zł) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2014 |

|

|||||||

| Kredyty i pożyczki udzielone klientom, w tym: | (66 145) | (61 013) | (5 132) | 8,4 % | |||||

| osoby fizyczne | (59 544) | (48 739) | (10 805) | 22,2 % | |||||

| kredyty w rachunku bieżącym | (742) | (565) | (177) | 31,3 % | |||||

| kredyty gotówkowe i ratalne | (53 725) | (41 943) | (11 782) | 28,1 % | |||||

| pożyczki hipoteczne | (2 915) | (1 355) | (1 560) | 115,1 % | |||||

| kredyty na nieruchomosci | (1 903) | (3 943) | 2 040 | (51,7)% | |||||

| kredyty w rachunku karty kredytowej | (259) | (933) | 674 | (72,2)% | |||||

| klienci instytucjonalni | (6 649) | (12 233) | 5 584 | (45,6)% | |||||

| instytucje samorządowe | 48 | (41) | 89 | (217,1)% | |||||

Zwiększenie poziomu odpisów aktualizujących rozpoznanych w rachunku zysków i strat dotyczyło przede wszystkim następujących pozycji:

- kredytów dla osób fizycznych, gdzie rozpoznano 10,8 mln zł odpisów więcej, co wynika z coraz większej koncentracji Grupy na rynku kredytów gotówkowych i ratalnych, które charakteryzują się względnie wyższym kosztem ryzyka,

- kredyty dla klientów instytucjonalnych - rozpoznano 5,6 mln zł odpisów mniej w rachunku wyników, co wynikało z braku znaczących nowych przypadków opóźnień w spłatach odnotowanych w tym segmencie.

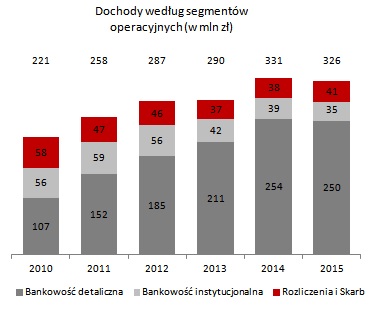

Wyniki segmentów operacyjnych

Dla celów zarządczych działalność Banku została podzielona na segmenty w oparciu o sprzedawane produkty, świadczone usługi oraz typ klientów. Istnieją zatem następujące sprawozdawcze segmenty operacyjne: detaliczny, instytucjonalny oraz rozliczeń i skarbu.

Szczegółowe zasady wydzielenia przychodów i kosztów oraz aktywów i pasywów poszczególnych segmentów opisują wewnętrzne regulacje Banku. Bank rozlicza transakcje pomiędzy segmentami przy zastosowaniu wewnętrznych stawek transferowych ustalonych w oparciu o dane rynkowe. Operacje koncentrują się na rynku polskim - podstawową bazę klientów stanowią krajowe osoby fizyczne i podmioty gospodarcze. Działalność Banku nie jest narażona na fluktuacje związane z sezonowością operacji.

Zarząd Banku ocenia wyniki finansowe poszczególnych segmentów przede wszystkim w zakresie następujących wielkości:

- wynik na działalności bankowej po odpisach aktualizujących z tytułu utraty wartości z uwzględnieniem pozostałych przychodów i kosztów operacyjnych,

- ogólne koszty administracyjne,

- C/I (cost/income).

Zmiany w sprawozdawczości dotyczącej segmentów operacyjnych

W 2015 roku Bank dokonał zmian w obszarze sprawozdawczości dotyczącej segmentów operacyjnych. Zmiany te wynikały z aktualizacji klucza alokacji kosztów ogólnego zarządu do poszczególnych segmentów opartego o kapitał wewnętrzny przypisany do każdego z segmentu. Ponadto zmiany dotyczyły wyniku z tytułu odsetek w segmencie rozliczeń i skarbu, który został podzielony pomiędzy klientów zewnętrznych i inne segmenty. Dane za 2014 rok prezentowane w sprawozdaniu finansowym zostały doprowadzone do porównywalności.

W danych dotyczących aktywów, zobowiązań i kapitału własnego wg stanu na 31 grudnia 2015 roku wyodrębnione zostały aktywa i zobowiązania segmentu rozliczeń i skarbu. Dane na 31 grudnia 2014 roku doprowadzone zostały do porównywalności.

W związku z tym, że Zarząd Banku analizuje wynik odsetkowy łącznie w wynikach finansowych poszczególnych segmentów nie wydzielono przychodów i kosztów odsetkowych.

Dochody według segmentów operacyjnych (w mln zł)

Segment detaliczny

Segment detaliczny w ujęciu zarządczym obejmuje ofertę skierowaną do osób fizycznych oraz mikroprzedsiębiorstw (osób fizycznych prowadzących działalność gospodarczą). Oferta zawiera rachunki oszczędnościowo-rozliczeniowe (ROR) i konta oszczędnościowe, lokaty terminowe, kredyty konsumpcyjne (w tym gotówkowe, kredyty odnawialne w ROR), kredyty hipoteczne (w tym: kredyty mieszkaniowe i pożyczki hipoteczne), karty debetowe oraz kredytowe, produkty ubezpieczeniowe i fundusze inwestycyjne. Oferta kierowana jest za pomocą tradycyjnych kanałów dystrybucji poprzez ogólnopolską sieć placówek (w tym: sieć Poczty Polskiej S.A. i pośredników finansowych), bankowość internetową Pocztowy24, bankowość mobilną PocztowySMS i telefoniczne Contact Center.

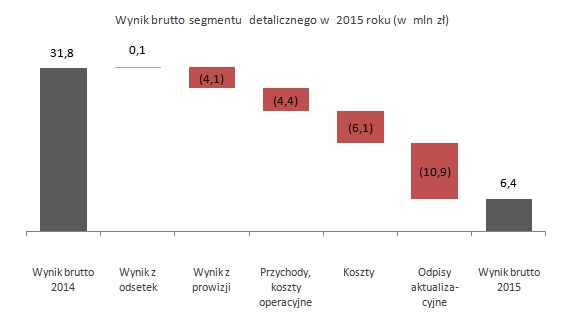

W 2015 roku segment detaliczny uzyskał zysk brutto w wysokości 6,4 mln zł. Był on o 25,4 mln zł niższy od uzyskanego w 2014 roku.

Główne czynniki kształtujące zysk brutto segmentu detalicznego to:

- utrzymanie wyniku odsetkowego na poziomie sprzed roku głównie za sprawą neutralizacji spadku dochodów odsetkowych od kredytów poprzez adekwatne obniżanie kosztowości bazy depozytowej. Wynik z tytułu odsetek stanowił najważniejsze źródło dochodów segmentu. Wyniósł on 222,2 mln zł i wzrósł o 71,0 tys. zł,

- spadek wyniku prowizyjnego. W 2015 roku segment detaliczny uzyskał netto 28,0 mln zł z tytułu prowizji i opłat, czyli o 4,1 mln zł mniej niż w poprzednim roku. Spadek wyniku związany był ze spadkiem przychodów z tytułu opłat za prowadzenie rachunków oszczędnościowo – rozliczeniowych (w efekcie wprowadzenia do oferty Banku Kont Zawsze Darmowych, charakteryzujących się brakiem miesięcznej opłaty za prowadzenie konta), przychodów od kart bankowych a także wzrostem kosztów kart bankowych,

- spadek wyniku na pozostałych przychodach i kosztach operacjach. Było to spowodowane zaksięgowaniem w kosztach operacyjnych kary nałożonej przez UOKiK za wspólne ustalanie przez banki opłaty „interchange” (wyrok sądu ws. Decyzji UOKIK z 2006 roku),

- wzrost kosztów administracyjnych. W 2015 roku segment detaliczny wygenerował koszty w wysokości 178,1 mln zł, czyli o 6,1 mln zł wyższe niż w 2014 roku. Kluczowym czynnikiem wzrostu było przypisanie dodatkowych kosztów rzeczowych do segmentu detalicznego (koszt składki na Fundusz Wsparcia Kredytobiorców w trudnej sytuacji i cześć składki na rzecz BFG w związku z ogłoszeniem upadłości przez SK bank),

- wyższy ujemny wynik z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2015 roku osiągnął wartość na poziomie 65,1 mln zł w porównaniu z 54,2 mln zł w 2014 roku, co wynikało z koncentracji działań Banku w zakresie sprzedaży kredytów konsumpcyjnych, z którymi wiążą się średnio wyższe koszty ryzyka.

Wynik brutto segmentu detalicznego w 2015 roku (w mln zł)

Segment instytucjonalny

Segment instytucjonalny w ujęciu zarządczym obejmuje wynik na działalności uzyskany z tytułu obsługi podmiotów gospodarczych będących osobami prawnymi, osobami fizycznymi i jednostkami organizacyjnymi nieposiadającymi osobowości prawnej, jeżeli na podstawie właściwych przepisów prowadzą działalność gospodarczą oraz jednostek budżetowych szczebla centralnego i samorządowego.

W skład oferty segmentu instytucjonalnego wchodzą: produkty kredytowe (kredyty obrotowe w tym kredyt obrotowy odnawialny, kredyty w rachunku bieżącym i kredytowym, kredyty inwestycyjne, kredyty z premią termomodernizacyjną i z premią remontową, pożyczki hipoteczne oraz gwarancja bankowa), depozytowe (rachunki bieżące, lokaty standardowe i indywidualnie negocjowane, konta oszczędnościowe) oraz usługi rozliczeniowe wzbogacone o atrakcyjną cenowo ofertę produktową mającą na celu ułatwienie przedsiębiorcom efektywne zarządzanie środkami pieniężnymi. Przyjmowanie wpłat otwartych i zamkniętych na rachunki klientów instytucjonalnych oraz świadczenie usługi Giro Płatność (tzn. wypłat środków beneficjentom, osobom trzecim nie będącymi klientami Banku) są oferowane poprzez sieć własną i sieć Poczty Polskiej S.A., natomiast produkty bankowe takie jak kredyty realizowane są przez sieć własną Banku oraz pośredników finansowych.

Klientom instytucjonalnym Bank oferuje również następujące produkty skarbowe: transakcje zakupu/sprzedaży dłużnych papierów wartościowych (skarbowe i nieskarbowe papiery wartościowe, certyfikaty depozytowe) oraz możliwość zawierania terminowych transakcji walutowych (forward) w ramach tzw. limitu skarbowego.

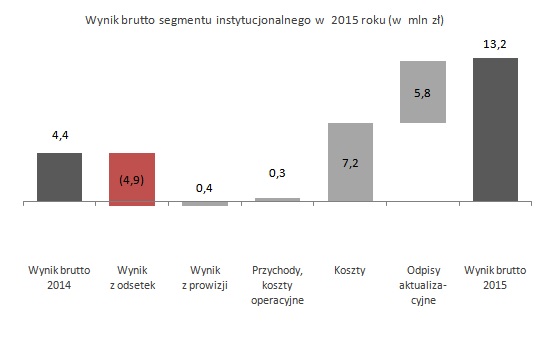

W 2015 roku segment instytucjonalny wygenerował zysk brutto na poziomie 13,2 mln zł wobec 4,4 mln zł w 2014 roku, co oznacza wzrost o 8,8 mln zł.

Na wynik segmentu instytucjonalnego złożyły się przede wszystkim:

- niższy wynik z tytułu odsetek. Wyniósł on 23,8 mln zł, czyli spadł o 17,0%. Był to głównie skutek ograniczenia działalności kredytowej i depozytowej, zgodnie z założeniami strategii,

- stabilizacja wyniku z tytułu prowizji i opłat. Segment uzyskał z tego tytułu 11,2 mln zł, tj. o 0,4 mln zł więcej (czyli o 3,3%) niż w poprzednim roku. Najwyższy wzrost dochodów prowizyjnych dotyczył przychodów z tytułu wpłat zamkniętych i wpłat kasowych,

- poprawa poziomu kosztów administracyjnych. Koszty wyniosły 20,8 mln zł, czyli obniżyły się o 7,2 mln zł. Przyczyniła się do tego głównie zmiana związana z ograniczeniem działalności instytucjonalnej,

- poprawa wyniku z tytułu odpisów aktualizujących z tytułu utraty wartości. W 2015 roku wynik ten wyniósł minus 1,0 mln zł (wobec minus 6,8 mln zł w 2014 roku) – efekt ograniczania działalności instytucjonalnej w zakresie udzielania kredytów.

Wynik brutto segmentu instytucjonalnego w 2015 roku (w mln zł)

Segment rozliczeń i skarbu

Segment rozliczeń i skarbu w ujęciu zarządczym obejmuje wynik na działalności prowadzonej w zakresie usług rozliczeniowych oraz działalności skarbowej.

W obszarze usług rozliczeniowych, Bank oferuje kompleksową obsługę w zakresie wpłat gotówkowych klientów Poczty Polskiej S.A., polegającą na włączeniu do rozliczeń międzybankowych wpłat gotówkowych przyjętych w placówkach Poczty Polskiej S.A. Do usług tych należą przede wszystkim: obsługa wpłat gotówkowych na rachunki w innych bankach oraz obsługa wpłat na rzecz ZUS i Urzędów Skarbowych.

Obszar skarbu prowadzi działalność w zakresie operacji skarbowych, rynków finansowych, zarządzania płynnością, ryzykiem stóp procentowych oraz ryzykiem walutowym. Dokonuje transakcji na rynku międzybankowym (np. depozyty), kupuje lub sprzedaje papiery wartościowe (obligacje Skarbu Państwa, instrumenty dłużne wyemitowane przez Narodowy Bank Polski, obligacje banków), przeprowadza transakcje sell-buy-back i buy-sell-back oraz transakcje pochodne zabezpieczające ekspozycję na ryzyko (typu: FRA, IRS i swap). W transakcjach wewnętrznych odkupuje po stawce transferowej od segmentów operacyjnych pozyskane przez nie środki klientów i sprzedaje im fundusze na działalność kredytową.

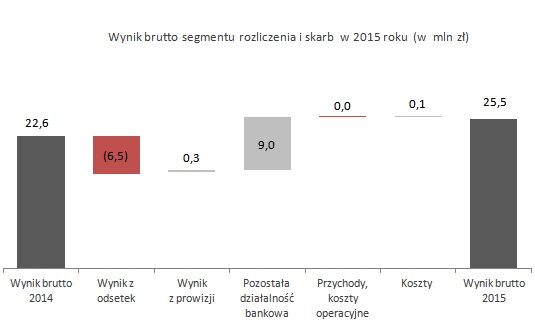

W 2015 roku segment rozliczeń i skarbu wygenerował zysk brutto na poziomie 25,5 mln zł w porównaniu z 22,6 mln zł w 2014 roku, co oznacza wzrost o 12,9%.

Czynniki kreacji zysku brutto segmentu rozliczeń i skarbu w 2015 roku stanowiły:

- spadek wyniku z tytułu odsetek o 6,5 mln zł do poziomu 11,6 mln zł w 2015 roku. Głównym powodem były spadek przychodowości na aktywach skarbowych z 3,2% w 2014 roku do 2,4% w 2015 roku, w konsekwencji spadku stóp rynkowych,

- stabilizacja wyniku z tytułu prowizji i opłat. Wynik ten wyniósł w 2015 roku 15,5 mln zł, czyli był o 0,3 mln zł (tj. o 2,1%) wyższy niż w poprzednim roku,

- wzrost wyniku na pozostałej działalności bankowej, na który składał się wynik na innych instrumentach finansowych wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany. Ukształtował się on na poziomie 13,5 mln zł wobec 4,5 mln zł w 2014 roku (w związku z realizacją wyższych dochodów ze sprzedaży dłużnych papierów wartościowych),

- utrzymanie kosztów administracyjnych na poziomie roku poprzedniego. W 2015 roku segment wygenerował koszty w wysokości 15,1 mln zł.

Wynik brutto segmentu rozliczenia i skarb w 2015 roku (w mln zł)

Pozycje niezaalokowane

Wielkości niezaalokowane obejmują przychody i koszty oraz podatek dochodowy nieprzyporządkowane do powyższych segmentów.

Podstawowe wskaźniki efektywności

Spadek wyniku finansowego netto Grupy w 2015 roku oraz wzrost kapitałów w wyniku dokapitalizowania Banku Pocztowego spowodowały obniżenie wskaźnika zwrotu z kapitałów (ROE netto). W 2015 roku stopa zwrotu z kapitału ukształtowała się na poziomie 6,9% i była o 3,6 p.p. niższa niż w poprzednim roku.

| Podstawowe wskaźniki efektywności Grupy Kapitałowej Banku Pocztowego S.A. | |||||

|---|---|---|---|---|---|

| 31.12.2015 | 31.12.2014 | Zmiana 2015/2014 | |||

| Wskaźnik zwrotu z kapitału (ROE netto) (w %) | 6,9 | 10,5 | (3,6) p.p. | ||

| Wskaźnik zwrotu z aktywów (ROA netto) (w %) | 0,5 | 0,6 | (0,1) p.p. | ||

| Koszty z amortyzacją / dochody (C/I) (w %) | 66,6 | 65,3 | 1,3 p.p. | ||

| Marża odsetkowa netto (w %) | 3,6 | 3,8 | (0,2) p.p. | ||

| Współczynnik wypłacalności (CAR) (w %) | 14,4 | 13,4 | 1,0 p.p. | ||

| Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) (w %) | 7,0 | 6,1 | 0,9 p.p. | ||

Wskaźnik ROE netto liczony jako relacja zysku netto za dany rok oraz średnich kapitałów własnych (liczonych jako średnia ze stanu kapitałów własnych na koniec danego roku oraz roku poprzedniego) uwzględniających wynik finansowy za dany rok.

Wskaźnik ROA netto liczony jako relacja zysku netto za dany rok oraz średnich aktywów (liczonych jako średnia ze stanu aktywów na koniec danego roku oraz roku poprzedniego).

Wskaźnik Koszty z amortyzacją/dochody (C/I) liczony jako relacja ogólnych kosztów administracyjnych z amortyzacją do całkowitych dochodów (wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik na innych instrumentach finansowych, pozostałe przychody i koszty operacyjne).

Marża odsetkowa netto liczona jako relacja wyniku odsetkowego za dany rok oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych).

NPL (ang. Non Preforming Loans) liczony jako relacja kredytów z rozpoznaną utratą wartości do kredytów i pożyczek udzielonych klientom (wartość brutto)

Wyższy spadek dochodów Grupy (o 1,4%) niż kosztów działania (o 0,7%) przełożył się na pogorszenie relacji koszty/dochody (C/I). W 2015 roku wskaźnik C/I dla Banku wyniósł 66,6%, czyli pogorszył się o 1,3 p.p. w stosunku do 2014 roku.

Na koniec 2015 roku udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) wyniósł 7,0% wobec 6,1% rok wcześniej. Główną przyczyną wzrostu wartości wskaźnika NPL był dynamiczny wzrost portfela kredytów konsumpcyjnych dla osób fizycznych, które charakteryzują się wyższym ryzykiem. Warto jednak zaznaczyć, że jest to poziom znacznie lepszy niż w sektorze bankowym w Polsce (7,4%)1

1NBP, zakładka – dane finansowe sektora niefinansowego. Plik – Należności, dane za grudzień 2015 roku.

Zmiany w sprawozdaniu z sytuacji finansowej w 2015 roku – główne pozycje bilansu

31 grudnia 2015 roku suma bilansowa Grupy wyniosła 7 213,0 mln zł i była o 506,0 mln zł, czyli 6,6% niższa niż na koniec grudnia 2014 roku. Spadek sumy bilansowej wynikał głównie z obniżenia środków transferowych Poczty Polskiej, które na koniec grudnia 2015 roku osiągnęły wartość 193,6 mln zł i były niższe o 452,1 mln zł niż na koniec grudnia 2014 roku. Eliminując wpływ spadku środków transferowych Poczty Polskiej suma bilansowa utrzymałaby się na poziomie porównywanym do stanu na 31 grudnia 2014 roku.

| Główne pozycje bilansu Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 31.12.2015 | Udział (31.12.2015) | 31.12.2014 | Udział (31.12.2014) |

|

|||||||

| Kasa, środki w Banku Centralnym | 426 875 | 5,9% | 757 643 | 9,8% | (330 768) | (43,7)% | |||||

| Należności od innych banków | 45 346 | 0,6% | 158 269 | 2,1% | (112 923) | (71,3)% | |||||

| Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu | 19 794 | 0,3% | 0 | 0,0% | 19 794 | - | |||||

| Kredyty i pożyczki udzielone klientom | 5 312 882 | 73,7% | 5 151 777 | 66,7% | 161 105 | 3,1 % | |||||

| Inwestycyjne aktywa finansowe | 1 248 037 | 17,3% | 1 519 266 | 19,7% | (271 229) | (17,9)% | |||||

| Inwestycje w jednostkach zależnych | 0 | 0,0% | 0 | 0,0% | - | - | |||||

| Majątek trwały netto | 100 137 | 1,4% | 80 322 | 1,0% | 19 815 | 24,7 % | |||||

| Inne aktywa | 59 959 | 0,8% | 51 750 | 0,8% | 8 209 | 15,9 % | |||||

| Suma aktywów | 7 213 030 | 100,0% | 7 719 027 | 100,0% | (505 997) | (6,6)% | |||||

| Zobowiązania wobec Banku Centralnego | 10 | 0,0% | 11 | 0,0% | (1) | (9,1)% | |||||

| Zobowiązania wobec innych banków | 34 440 | 0,5% | 4 020 | 0,1% | 30 420 | 756,7% | |||||

| Zobowiązania z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu | 154 017 | 2,1% | 177 701 | 2,3% | (23 684) | (13,3)% | |||||

| Zobowiązania wobec klientów | 5 742 377 | 79,6% | 6 492 023 | 84,1% | (749 646) | (11,5)% | |||||

| Zobowiązania z tytułu emisji dłużnych papierów wartościowych | 503 500 | 7,0% | 358 256 | 4,6% | 145 244 | 40,5 % | |||||

| Zobowiązania podporządkowane | 141 887 | 2,0% | 142 090 | 1,8% | (203) | (0,1)% | |||||

| Inne zobowiązania | 94 314 | 1,3% | 105 294 | 1,4% | (10 980) | (10,4)% | |||||

| Suma zobowiązań | 6 670 545 | 92,5% | 7 279 395 | 94,3% | (608 850) | (8,4)% | |||||

| Kapitał własny ogółem | 542 485 | 7,5% | 439 632 | 5,7% | 102 853 | 23,4 % | |||||

| Suma zobowiązań i kapitału własnego | 7 213 030 | 100,0% | 7 719 027 | 100,0% | (505 997) | (6,6)% | |||||

Inne aktywa obejmują: Aktywa finansowe przeznaczone do obrotu, instrumenty finansowe zabezpieczające, aktywa lub składniki aktywów z tytułu odroczonego podatku dochodowego netto, pozostałe aktywa.

Inne zobowiązania obejmują: Zobowiązania finansowe przeznaczone do obrotu, rezerwy, zobowiązania z tytułu bieżącego podatku dochodowego, pozostałe zobowiązania.

Aktywa

W ciągu 2015 roku główne zmiany w strukturze aktywów Grupy wynikały z następujących czynników:

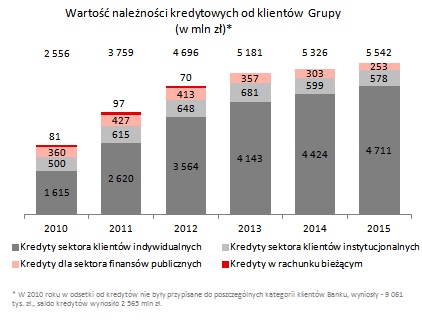

- Wzrostu wartości głównego elementu aktywów Grupy, tj. wartość netto kredytów i pożyczek udzielonych klientom. Na koniec 2015 roku osiągnęły one poziom 5 312,9 mln zł i wzrosły o 161,1 mln zł w ciągu roku. Przedstawiały one 73,7% aktywów ogółem Grupy (wobec 66,7% rok wcześniej).

Wartość należności kredytowych od klientów Grupy (w mln zł)

Struktura należności kredytowych według Grup klientów (w%)

- Zmniejszenia się wartość środków w kasie i na rachunkach w NBP. W grudniu 2015 roku ukształtowały się one na poziomie 426,9 mln zł, czyli spadły o 330,8 mln zł w stosunku do stanu na koniec 2014 roku. Ich udział w aktywach wynosił: 9,8% na koniec 2014 roku i 5,9% w grudniu 2015 roku.

- Niższego niż rok wcześniej poziomu inwestycyjnych aktywów finansowych. Wynosiły one 1 248,0 mln zł, czyli były o 271,2 mln zł niższe niż w grudniu 2014 roku. W efekcie, zmniejszył się ich udział w aktywach z 19,6% na koniec 2014 roku do 17,3% w grudniu 2015 roku.

Pasywa

W ciągu 2015 roku zaszły następujące zmiany w strukturze pasywów Grupy:

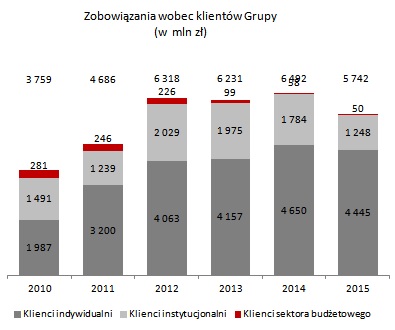

- Spadła wartość zobowiązań wobec klientów. Na koniec 2015 roku ukształtowały się one na poziomie 5 742,4 mln zł, czyli zmniejszyły się o 749,6 mln zł w ciągu roku. Przedstawiały one 79,6% sumy bilansowej wobec 84,1% w grudniu 2014 roku.

Zobowiązania wobec klientów Grupy (w mln zł)

/>

/>

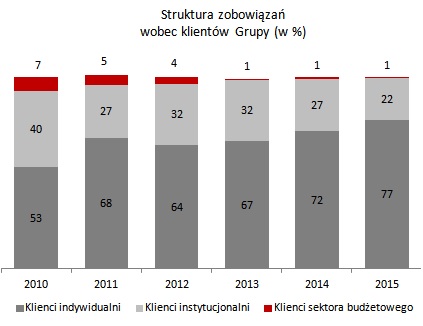

Struktura zobowiązań wobec klientów Grupy (w %)

- Wzrosła wartość zobowiązań z tytułu emisji dłużnych papierów wartościowych. W grudniu 2015 roku wyniosły 503,5 mln zł, tj. zwiększyły się o 145,2 mln zł w relacji do grudnia 2014 roku.

- Kapitały własne wynosiły 542,5 mln zł, co stanowiło 7,5% całości pasywów, dla porównania, w grudniu 2014 roku wartość kapitałów własnych wyniosła 439,6 mln zł i miała 5,7% udziału w pasywach. Wzrost kapitałów wynikał z dokapitalizowania Banku przez obecnych akcjonariuszy na kwotę 60 mln zł a także przekazania zysku roku ubiegłego.