Komentarz Zarządu do wyników 2017 roku

Główne czynniki kształtujące wynik finansowy Grupy

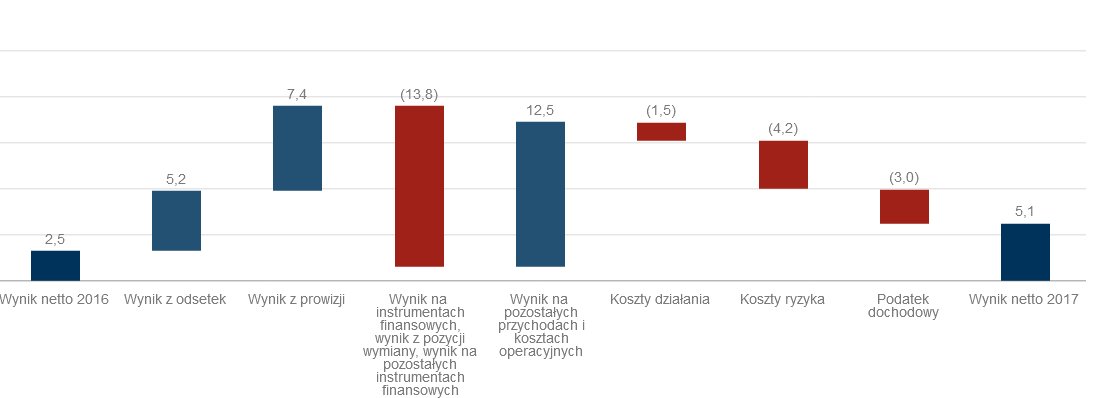

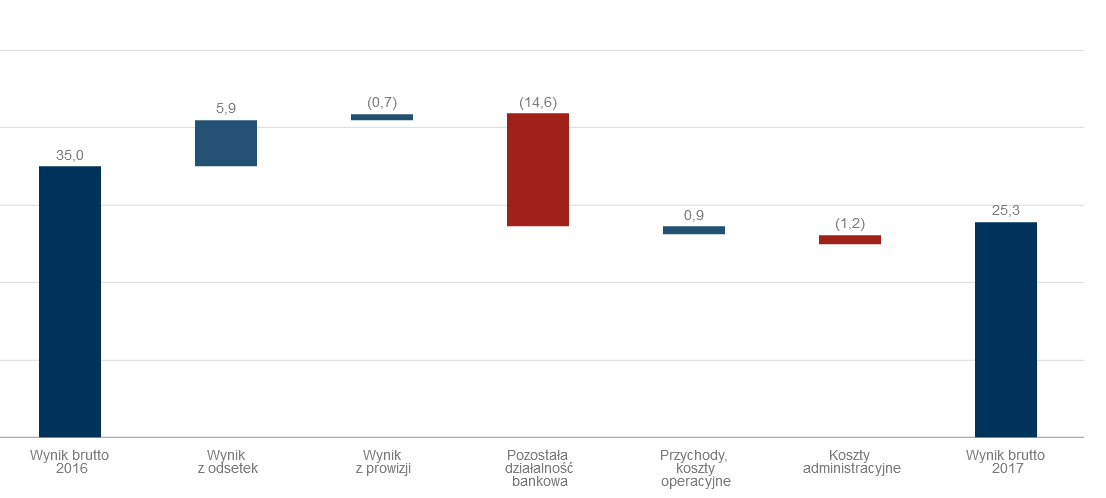

W 2017 roku Grupa osiągnęła wynik finansowy brutto na poziomie 12,9 mln zł wobec 7,3 mln zł w 2016 roku. Zysk netto wyniósł 5,1 mln zł wobec 2,5 mln zł w roku poprzednim.

Zmiana głównych pozycji rachunku zysków i strat kształtowała się następująco:

Wynik finansowy netto Grupy Kapitałowej Banku Pocztowego w 2017 roku (w mln zł)

Wynik finansowy Grupy w 2017 roku determinowany był przez następujące czynniki:

- Wzrost wyniku z tytułu odsetek, pomimo rekordowo niskiego poziomu stóp procentowych. Wynik z tytułu odsetek wyniósł w 2017 roku 272,9 mln zł, czyli był wyższy o 1,9% niż w analogicznym okresie roku ubiegłego. Wzrost ten wynikał z dostosowania oferty depozytowej do warunków rynkowych oraz spadku kosztów obsługi wyemitowanych przez Bank dłużnych papierów wartościowych.

- Wzrost wyniku z tytułu prowizji i opłat o 7,4 mln zł. Wynikał on głównie z przyrostu przychodów za obsługę rachunków bieżących, jako efekt zmiany wysokości rezerw na potencjalne skutki toczącego się postępowania Prezesa UOKiK wszczętego 4 grudnia 2015 roku oraz wzrostu prowizji od kart płatniczych i kredytowych za wypłaty z bankomatów (zmiana Taryfy Opłat i Prowizji w zakresie ograniczenia sieci bezpłatnych bankomatów dla posiadaczy kart Banku).

- Niższe wyniki zrealizowane na operacjach papierami wartościowymi dostępnymi do sprzedaży o 13,8 mln zł. Istotny spadek wynikał z ujęcia w 2016 roku jednorazowego przychodu w wysokości 16,9 mln zł z transakcji sprzedaży akcji VISA Europe na rzecz VISA Inc. w ramach przejęcia VISA Europe przez VISA Inc.

- Wyższy wynik na pozostałych przychodach i kosztach operacyjnych o 12,5 mln zł, w efekcie wzrostu pozostałych przychodów operacyjnych o 6,6 mln zł oraz niższych pozostałych kosztów operacyjnych o 5,9 mln zł. Na pozostałe przychody operacyjne wpływ miały m.in.: rozwiązanie części utworzonych w 2016 roku rezerw na zobowiązania dotyczących postępowania Prezesa UOKiK, wszczętego 4 grudnia 2015 roku, ujęcia należnych środków od zewnętrznego partnera za przeprowadzenie szkolenia pracowników Banku i Poczty Polskiej z obsługi systemu służącego do świadczenia usługi wysyłki przekazów międzynarodowych oraz ujęcie rozliczenia wzajemnych zobowiązań finansowych z Pocztą Polską za lata 2014 – 2017, dotyczących obsługi rachunków oszczędnościowo-rozliczeniowych klientów Banku.

Głównymi czynnikami spadku pozostałych kosztów operacyjnych były niższe koszty rezerw na przyszłe zobowiązania (w 2016 roku Bank ujął w tej pozycji rezerwy na zobowiązania dotyczące postepowania Prezesa UOKiK, wszczętego 4 grudnia 2015 roku, w części dotyczącej opłat pobranych od klientów Banku przed 2016 rokiem) oraz niższe koszty z tytułu spisania należności (w 2016 roku Bank zaprezentował w tej pozycji spisanie aktywowanych kosztów poniesionych na przygotowanie IPO Banku w 2015 roku).

- Wyższy poziom kosztów działania o 1,5 mln zł, co jest przede wszystkim efektem wzrostu kosztów amortyzacji (w związku z zakończeniem projektów inwestycyjnych Banku dotyczących bezpieczeństwa i systemów wspierających sprzedaż) oraz wyższych kosztów osobowych. Zwiększone koszty w obszarze świadczeń pracowniczych wynikały głównie ze wzrostu wynagrodzeń w sieci sprzedaży, związanego z postępującą w szybkim tempie konkurencyjnością wynagrodzeń na rynku pracy. Rosnącym wyzwaniem stało się zatrzymywanie zrekrutowanych do sieci sprzedaży pracowników ze stażem pracy krótszym niż 12 miesięcy. Uruchomiona została także realizacja rozwoju sieci sprzedaży, wynikającego ze Strategii Banku na lata 2018 – 2021. Kolejnym istotnym czynnikiem, wpływającym na wzrost kosztów w obszarze świadczeń pracowniczych, są zmiany zachodzące na rynku pracy oraz zmiany demograficzne, które przełożyły się na wyższą o 2,7% niż w roku 2016 fluktuację kadr w Centrali Banku (wzrost z 10,6% w roku 2016 do 13,3% w roku 2017). Ograniczona dostępność kandydatów do pracy, w szczególności na stanowiska, na których wymagane są rzadkie kompetencje, np. w obszarach takich jak analiza i interpretacja danych, informatyka, powodują silną presję płacową. Jednocześnie w wielu obszarach Banku wzrastają wymagania wobec pracowników, wiążące się z coraz większą ilością pracy, związanej z zapewnieniem zgodności działalności z regulacjami prawnymi i normami (compliance) oraz wynikające z innych wymogów nakładanych na sektor bankowy przez regulatorów. Sytuacja ta wpływa na konieczność adekwatnego kształtowania wynagrodzeń stałych i zmiennych dla pracowników.

- Utrzymujący się na zbliżonym poziomie jak w 2017 roku podwyższony poziom wyniku na odpisach z tytułu utraty wartości aktywów (tj. wynik wyższy o 4,2 mln zł wobec 2016 roku), przede wszystkim związany z niską jakością portfela kredytów gotówkowych z lat 2013-2016.

Szczegóły dotyczące postepowania Prezesa UOKiK wszczętego 4 grudnia 2015 roku zostały zawarte w skonsolidowanym sprawozdaniu finansowym Grupy Kapitałowej Banku Pocztowego S.A. za 2017 rok w nocie 33.

Główne pozycje rachunku zysków i strat kształtowały się następująco:

| Podstawowe pozycje rachunku zysków i strat Grupy Kapitałowej Banku Pocztowego S.A (w tys. zł) | ||||

|---|---|---|---|---|

| Zmiana 2017/2016 | ||||

| 2017 | 2016 | w tys. zł | w % | |

| Dochody z działalności operacyjnej | 337 851 | 339 081 | (1 230) | (0,4)% |

| Wynik z tytułu odsetek | 272 880 | 267 696 | 5 184 | 1,9% |

| Wynik z tytułu prowizji i opłat | 55 095 | 47 727 | 7 368 | 15,4% |

| Przychody z tytułu dywidend | 37 | 18 | 19 | 105,6% |

| Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany | 3 688 | 3 395 | 293 | 8,6% |

| Wynik na pozostałych instrumentach finansowych | 6 151 | 20 245 | (14 094) | (69,6)% |

| Wynik na pozost. przychodach i kosztach operacyjnych | 5 893 | (6 375) | 12 268 | (192,4)% |

| Ogólne koszty administracyjne | (226 389) | (224 898) | (1 491) | 0,7% |

| Wynik na odpisach aktualizujących z tytułu utraty wartości | (104 716) | (100 496) | (4 220) | 4,2% |

| Wynik na działalności operacyjnej | 12 896 | 7 312 | 5 584 | 76,4% |

| Wynik finansowy brutto bieżącego okresu | 12 896 | 7 312 | 5 584 | 76,4% |

| Podatek dochodowy | (7 809) | (4 802) | (3 007) | 62,6% |

| Wynik finansowy netto bieżącego okresu | 5 087 | 2 510 | 2 577 | 102,7% |

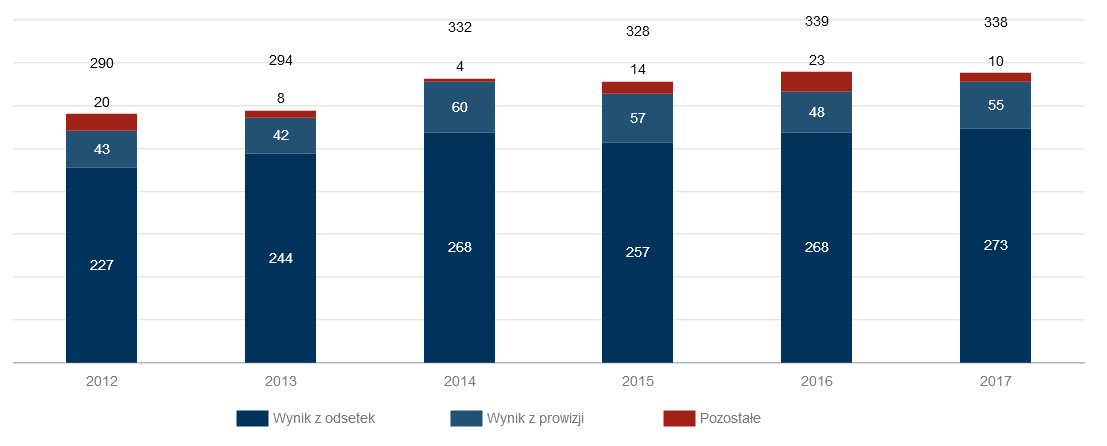

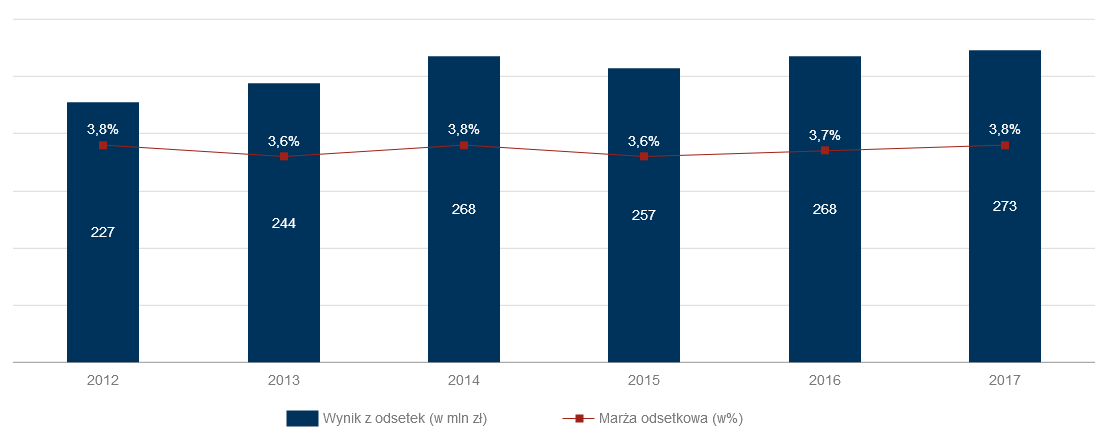

Wynik z tytułu odsetek

W 2017 roku wynik z tytułu odsetek stanowił główne źródło dochodów Grupy. Wyniósł on 272,9 mln zł i był wyższy o 5,2 mln zł, tj. 1,9% r/r.

Dochody Grupy (w mln zł)

Przyrost wyniku odsetkowego w 2017 roku miał miejsce w warunkach spadku przychodów jak i kosztów odsetkowych Grupy tj.:

- Przychody odsetkowe, które w 2017 roku wyniosły 339,3 mln zł, były o 9,4 mln zł tj. o 2,7% niższe niż w poprzednim roku. Spadek ten wynikał przede wszystkim z niższych przychodów z tytułu odsetek od kredytów i pożyczek terminowych związanych ze spadkiem sald kredytowych, głównie klientów detalicznych.

- Koszty odsetkowe w 2017 roku wyniosły 66,4 mln zł i były o 14,6 mln zł tj. o 18,0% niższe niż w poprzednim roku. W 2017 roku Grupa dostosowywała swoją politykę cenową w obszarze depozytowym do niższego poziomu stóp rynkowych, w konsekwencji czego Grupa poniosła znacznie niższe koszty odsetkowe z tytułu zobowiązań terminowych wobec wszystkich grup klientów. Ponadto, w 2017 roku spadło średnie saldo zobowiązań z tytułu emisji własnych dłużnych papierów wartościowych w stosunku do 2016 roku, w związku z wykupem w grudniu 2016 roku jednej z serii obligacji, co przełożyło się na niższe o 4,2 mln zł tj. 17% koszty odsetkowe w tej pozycji kosztów.

| Przychody i koszty odsetkowe Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | ||||

|---|---|---|---|---|

| 2017 | 2016 | Zmiana 2017/2016 w tys. zł w % | ||

| Przychody z tytułu odsetek | 339 261 | 348 647 | (9 386) | (2,7)% |

| Przychody z tytułu należności od banków | 4 892 | 4 773 | 119 | 2,5 % |

| Przychody z tytułu kredytów i pożyczek udzielonych klientom, w tym: | 297 031 | 313 217 | (16 186) | (5,2)% |

|

Od kredytów w rachunku bieżącym |

2 435 | 2 999 | (564) | (18,8)% |

|

Od kredytów i pożyczek terminowych |

294 596 | 310 218 | (15 622) | (5,0)% |

|

osoby fizyczne |

267 548 | 282 625 | (15 077) | (5,3)% |

|

klienci instytucjonalni |

22 435 | 21 779 | 656 | 3,0 % |

|

instytucje samorządowe |

4 613 | 5 814 | (1 201) | (20,7)% |

| Przychody z tytułu inwestycyjnych aktywów finansowych zaklasyfikowanych jako: | 37 338 | 30 657 | 6 681 | 21,8 % |

|

dostępne do sprzedaży |

32 295 | 21 159 | 11 136 | 52,6 % |

|

utrzymywane do terminu zapadalności |

5 043 | 9 498 | (4 455) | (46,9)% |

| Przychody z tytułu aktywów finansowych przeznaczonych do obrotu | 0 | 0 | - | - |

| Koszty z tytułu odsetek | ( 66 381 ) | ( 80 951 ) | 14 570 | (18,0)% |

| Koszty z tytułu zobowiązań wobec innych banków | (51) | (56) | 5 | (8,9)% |

| Koszty z tytułu zobowiązań wobec klientów, w tym: | ( 44 963 ) | ( 54 923 ) | 9 960 | (18,1)% |

|

Od rachunków bieżących |

( 8 626 ) | ( 10 490 ) | 1 864 | (17,8)% |

|

Od depozytów terminowych |

( 36 337 ) | ( 44 433 ) | 8 096 | (18,2)% |

|

osoby fizyczne |

( 31 655 ) | ( 37 457 ) | 5 802 | (15,5)% |

|

klienci instytucjonalni |

( 4 648 ) | ( 6 683 ) | 2 035 | (30,5)% |

|

instytucje samorządowe |

(34) | (293) | 259 | (88,4)% |

|

Koszty z tytułu obligacji płynnościowych i podporządkowanych oraz pożyczki podporządkowanej |

( 20 410 ) | ( 24 562 ) | 4 152 | (16,9)% |

|

Koszty z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu |

(885) | ( 1 246 ) | 361 | (29,0)% |

|

Koszty z tytułu instrumentów zabezpieczających |

(72) | (164) | 92 | (56,1)% |

Przeciętna stopa procentowa wg produktów i obszarów działalności

Wyniki z odsetek Grupy (w mln zł) marża odsetkowa (w %)

W 2017 roku Grupa zrealizowała marżę odsetkową o 0,1 p.p. wyższą niż w roku ubiegłym, uzyskując na koniec 2017 roku poziom 3,8%, podczas gdy w sektorze bankowym wynosiła ona 2,4%1 wg danych na 31 grudnia 2017 roku.

1Źródło: KNF, dane miesięczne dla sektora bankowego - grudzień 2017 roku.

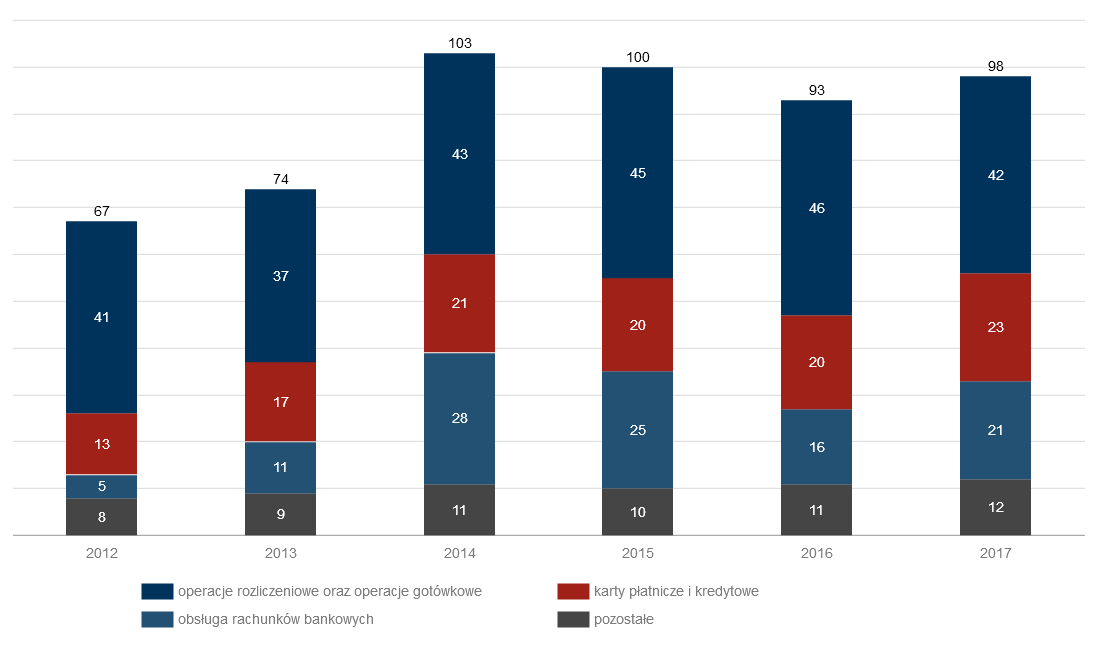

Wynik z tytułu prowizji i opłat

Główną część dochodów pozaodsetkowych Grupy stanowił wynik z tytułu prowizji i opłat. Wyniósł on 55,1 mln zł i wobec 47,7 mln zł w poprzednim roku.

| Przychody i koszty z tytułu prowizji i opłat Grupy Kapitałowej Banku Pocztowego S.A (w tys.zł) | ||||

|---|---|---|---|---|

| Zmiana 2016/2015 | ||||

|

|

2017 | 2016 | w tys. zł | w % |

| Przychody z tytułu prowizji i opłat | 97 985 | 93 109 | 4 876 | 5,2% |

|

operacji rozliczeniowych oraz operacji gotówkowych |

41 719 | 45 637 | (3 918) | (8,6)% |

|

kart płatniczych i kredytowych |

23 449 | 19 978 | 3 471 | 17,4% |

|

obsługi rachunków bankowych |

20 566 | 16 316 | 4 250 | 26,0% |

|

sprzedaży produktów ubezpieczeniowych |

3 896 | 3 371 | 525 | 15,6% |

|

obsługi funduszy inwestycyjnych |

3 070 | 2 445 | 625 | 25,6% |

|

udzielonych kredytów i pożyczek |

809 | 874 | (65) | (7,4)% |

|

pozostałe |

4 476 | 4 488 | (12) | (0,3)% |

| Koszty z tytułu prowizji i opłat | (42 890) | (45 382) | (2 492) | 5,5% |

|

obsługi rachunków bieżących i lokat terminowych |

(15 384) | (17 718) | 2 334 | (13,2)% |

|

obsługi kart płatniczych, wypłat w bankomatach i POS-ach |

(15 301) | (14 541) | (760) | 5,2% |

|

obsługi kasowej i rozliczeniowej świadczonej na rzecz Grupy |

(7 163) | (8 110) | 947 | (11,7)% |

|

pozostałych usług |

(5 042) | (5 013) | (29) | (0,6)% |

Przychody prowizyjne osiągnęły poziom 98 mln zł i były o 5,2% wyższe niż w analogicznym okresie ubiegłego roku.

Grupa zanotowała przede wszystkim wzrost prowizji z tytułu:

- obsługi rachunków bankowych (o 26,0%). Był to głównie efekt ujęcia w tej pozycji w 2016 roku rezerwy (w części dotyczącej opłat pobranych od klientów w 2016 roku) w wysokości 6,2 mln zł, na potencjalne skutki toczącego się postępowania Prezesa UOKiK, wszczętego w dniu 4 grudnia 2015 roku dotyczącego niewłaściwej formy powiadomienia klientów o zmianach w Regulaminach oraz Tabeli Opłat i Prowizji, a także dodatkowych opłatach wprowadzonych przez Bank w zakresie wysyłanych wyciągów bankowych.

Ponadto, w 2017 roku Bank rozwiązał utworzone w bieżącym okresie sprawozdawczym rezerwy związane z powyższym postępowaniem,

- kart płatniczych i kredytowych o 3,5 mln zł, tj. o 17,4%, głównie w efekcie wyższych prowizji za wypłatę gotówki w bankomatach i POS osób prywatnych (wzrost o 2,6 mln zł, tj. o 42,8%). Było to głównie spowodowane zmianą Taryfy Opłat i Prowizji w zakresie ograniczenia sieci bezpłatnych bankomatów dla posiadaczy kart Banku. Ograniczenie sieci bezpłatnych bankomatów wynikało ze strategii promowania obrotu bezgotówkowego wśród klientów, w szczególności poprzez zachęcanie ich do płatności kartami debetowymi oraz popularyzacji usługi cashback (wypłacania drobnych kwot gotówki podczas płatności kartą), głównie w sieci 4,7 tys. placówek pocztowych.

- przychody z tytułu sprzedaży funduszy inwestycyjnych (o 25,6%), w efekcie zwiększenia sprzedaży jednostek funduszy inwestycyjnych,

- sprzedaży produktów ubezpieczeniowych (o 15,6%).

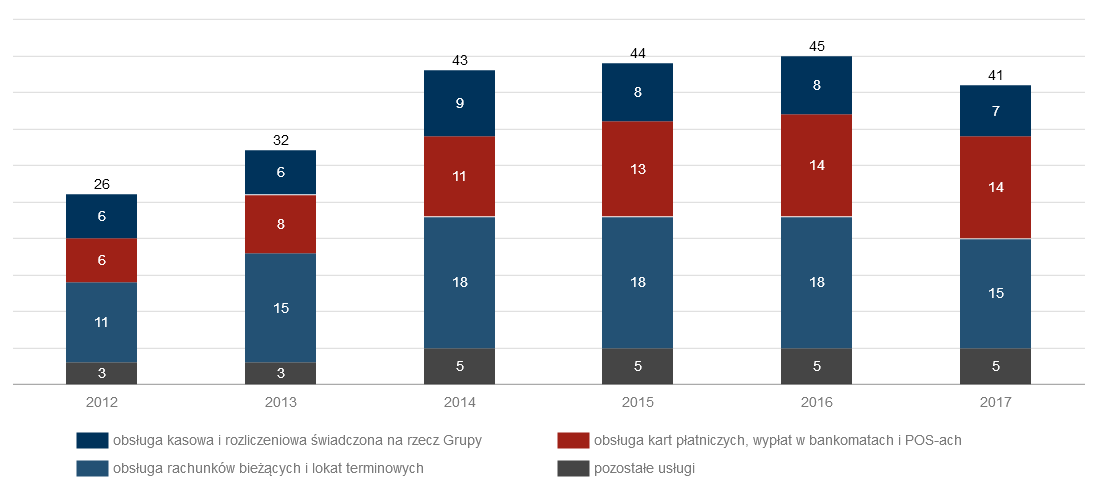

W 2017 roku spadły koszty jakie Grupa poniosła z tytułu prowizji i opłat. Zamknęły się one kwotą 42,9 mln zł i były o 5,5% niższe niż w 2016 roku. Grupa zanotowała spadek kosztów prowizji i opłat głównie w pozycjach:

- obsługa rachunków bieżących i lokat terminowych o 2,3 mln zł, tj. 13,2%, w efekcie niższych kosztów za pośrednictwo w sprzedaży rachunków oszczędnościowo-rozliczeniowych w związku ze zmianą oferty produktowej o 1,9 mln zł, a także kosztów z tytułu wypłat z rachunków ROR dokonywanych przez listonosza o 0,6 mln zł.

- obsługa kasowa i rozliczeniowa świadczona na rzecz Banku o 11,7%, głównie dotyczy to spadku kosztów z tytułu wypłat gotówkowych na rzecz osób trzecich (usługa Giro Płatność).

Wzrosły natomiast koszty obsługi kart płatniczych, wypłat w bankomatach i POS-ach w konsekwencji wzrostu ilości wykonywanych transakcji kartowych przez klientów w związku z upowszechnieniem transakcji zbliżeniowych na niższe kwoty oraz rozwojem sieci akceptacji.

Przychody z tytułu prowizji wg kategorii (w mln zł)

Koszty z tytułu prowizji wg kategorii (w mln zł)

*Do pozostałych przychodów z prowizji zaliczono przychody: ze sprzedaży produktów ubezpieczeniowych, obsługi funduszy inwestycyjnych, udzielonych kredytów i pożyczek, pozostałe.

Pozostałe dochody

Wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy, wynik z pozycji wymiany oraz wynik na pozostałych instrumentach finansowych w 2017 roku wyniósł 9,8 mln zł wobec 23,6 mln zł w 2016 roku. Spadek wyniku w tych obszarach był spowodowany głównie jednorazowym przychodem Banku ujętym w 2016 roku w wysokości 16,9 mln zł z transakcji sprzedaży akcji VISA Europe na rzecz VISA Inc. w ramach przejęcia VISA Europe przez VISA Inc.

W 2017 roku pozostałe dochody operacyjne (saldo pozostałych przychodów/kosztów operacyjnych) wyniosły 7,0 mln zł wobec minus 5,5 mln zł w 2016 roku.

Pozostałe przychody operacyjne wyniosły 10,2 mln zł i były o 6,6 mln zł wyższe niż w poprzednim roku, głównie w efekcie:

- rozwiązania utworzonych w 2016 roku rezerw w wysokości 3,2 mln zł na potencjalne zobowiązania wynikające z trwającego postepowania Prezesa UOKiK, wszczętego 4 grudnia 2015 roku,

- ujęcia należnych środków od zewnętrznego partnera za przeprowadzenie szkolenia pracowników Banku i Poczty Polskiej z obsługi systemu służącego do świadczenia usługi wysyłki przekazów międzynarodowych w kwocie 1,7 mln zł,

- ujęcia rozliczenia wzajemnych zobowiązań finansowych z Pocztą Polską za lata 2014 – 2017, dotyczących obsługi rachunków oszczędnościowo-rozliczeniowych klientów Banku w kwocie 1,3 mln zł.

Pozostałe koszty operacyjne wyniosły 4,1 mln zł i były o 5,9 mln zł niższe niż w poprzednim roku, głównie w związku z niższą wartością:

- utworzonych rezerw na przyszłe zobowiązania (spadek o 3,2 mln zł tj. 77,6%), co wynika z ujęcia w 2016 roku w tej pozycji części rezerwy na potencjalne zobowiązania wynikające z trwającego postepowania Prezesa UOKiK, wszczętego 4 grudnia 2015 roku, dotyczącej opłat pobranych od klientów przez Bank przed 2016 rokiem,

- kosztów z tytułu spisania należności (spadek o 3,4 mln zł tj. 95,5%), co wynika z ujęcia w 2016 roku w tej pozycji jednorazowej operacji spisania aktywowanych wydatków poniesionych na proces IPO, w wysokości 3,2 mln zł.

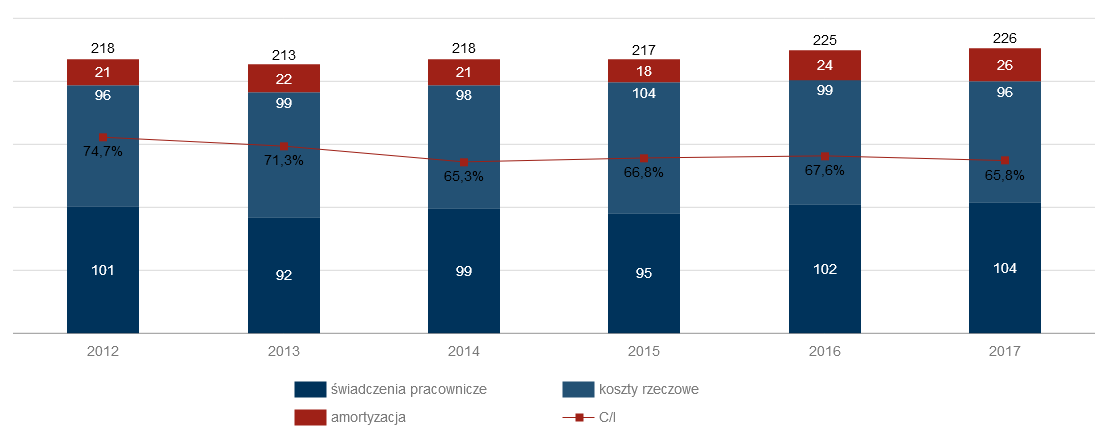

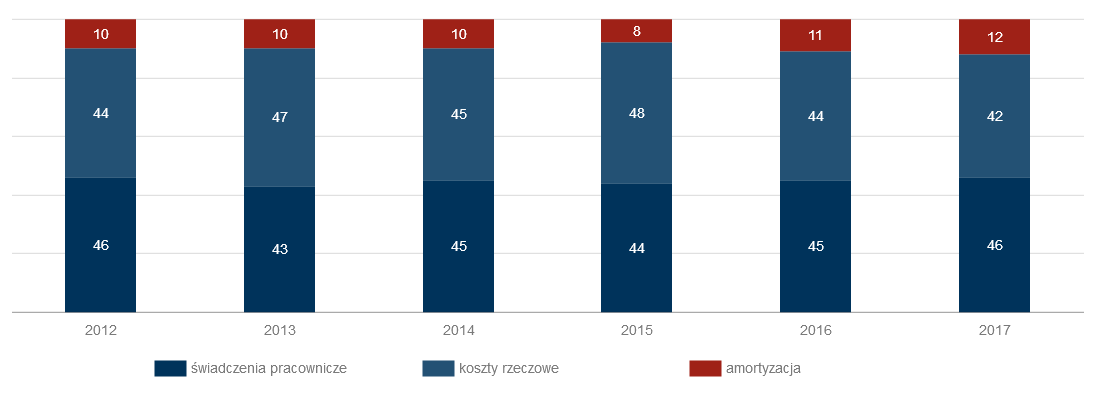

Ogólne koszty administracyjne

W 2017 roku koszty działania Banku wyniosły 226,4 mln zł i były wyższe o 0,7% w porównaniu do analogicznego okresu ubiegłego roku.

| Koszty administracyjne z amortyzacją Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| 2017 | Struktura (2017) | 2016 | Struktura (2016) | Zmiana 2017/2016 w tys. zł w % | ||

| Koszty administracyjne z amortyzacją | (226 389) | 100,0% | (224 898) | 100,0% | (1 491) | 0,7 % |

| Świadczenia pracownicze | (104 362) | 46,1% | (102 105) | 45,4% | (2 257) | 2,2 % |

| Koszty rzeczowe | (95 897) | 42,4% | (98 909) | 44,0% | 3 012 | (3,0)% |

| Amortyzacja | (26 130) | 11,5% | (23 884) | 10,6% | (2 246) | 9,4 % |

W 2017 roku głównym elementem kosztów działania Grupy były świadczenia pracownicze. W 2017 roku zamknęły się one kwotą 104,4 mln zł i były wyższe o 2,2% w relacji do 2016 roku.

Zwiększone koszty w obszarze świadczeń pracowniczych wynikały głównie ze wzrostu wynagrodzeń w sieci sprzedaży, związanego ze postępującą w szybkim tempie konkurencyjnością wynagrodzeń na rynku pracy.

Rosnącym wyzwaniem stało się również zatrzymywanie zrekrutowanych do sieci sprzedaży pracowników ze stażem pracy krótszym niż 12 miesięcy. Uruchomiona została także realizacja rozwoju sieci sprzedaży, wynikającego ze Strategii Banku na lata 2018 – 2021.

Kolejnym istotnym czynnikiem, wpływającym na wzrost kosztów w obszarze świadczeń pracowniczych, są zmiany zachodzące na rynku pracy oraz zmiany demograficzne, które przełożyły się na wyższą o 2,7% niż w roku 2016 fluktuację kadr w Centrali Banku (wzrost z 10,6% w roku 2016 do 13,3% w roku 2017). Ograniczona dostępność kandydatów do pracy, w szczególności na stanowiska, na których wymagane są rzadkie kompetencje, np. w obszarach tj. analiza i interpretacja danych, informatyka, powodują silną presję płacową. Jednocześnie w wielu obszarach Banku wzrastają wymagania wobec pracowników, wiążące się z coraz większą ilością pracy, związanej z zapewnieniem zgodności działalności z regulacjami prawnymi i normami (compliance) oraz wynikającej z innych wymogów nakładanych na sektor bankowy przez regulatorów. Sytuacja ta wpływa na konieczność adekwatnego kształtowania wynagrodzeń stałych i zmiennych dla pracowników.

W 2017 roku koszty rzeczowe wyniosły 95,9 mln zł i były niższe o 3,0% w relacji do 2016 roku. W kosztach rzeczowych największy spadek odnotowały koszty poniesione na rzecz doradztwa i audytu, obsługi prawnej (spadek 31,6%), koszty promocji i reklamy (spadek o 12,6%) oraz koszty ubezpieczeń, czynszów i dzierżawy (spadek o 7,9%).

Koszty amortyzacji w 2017 roku wyniosły 26,1 mln zł i były wyższe o 9,4% w stosunku do 2016 roku. Wzrost spowodowany był zwiększeniem kosztów w związku z zakończeniem projektów inwestycyjnych Banku dotyczących bezpieczeństwa i systemów wspierających sprzedaż.

Koszty admistracyjne (w mln zł) oraz C/I (w %)

Struktura kosztów administracyjnych (w %)

Wynik na odpisach aktualizujących z tytułu utraty wartości

W 2017 roku koszty z tytułu utworzenia odpisów aktualizacyjnych wyniosły 104,7 mln zł i były o 4,2% wyższe niż

w roku ubiegłym (w 2016 roku wyniosły 100,5 mln zł). Największy udział w kosztach odpisów stanowiły kredyty konsumpcyjne z lat 2013-2016. Należy przy tym zwrócić uwagę na malejącą dynamikę wzrostu odpisów aktualizacyjnych rozpoznawanych w rachunku wyników, która w 2016 roku wyniosła ponad 50%. Realizowane w 2017 roku wyniki na odpisach aktualizujących z tytułu utraty wartości świadczą o stabilizacji poziomu ryzyka w portfelu kredytowym Banku i tym samym zakończeniu okresu dynamicznego wzrostu ryzyka portfela. Największą część (94,6%) wyniku na odpisach stanowiły odpisy na kredyty i pożyczki udzielone osobom fizycznym. Udział tej kategorii zmniejszył się w porównaniu z 2016 rokiem, co spowodowane było wzrostem poziomu odpisów dla klientów instytucjonalnych.

W segmencie kredytów dla klientów instytucjonalnych rozpoznano 5,7 mln zł odpisów, co przede wszystkim wynikało z dotworzenia odpisów na ekspozycje będące w utracie wartości oraz brakiem pozytywnego efektu jednorazowego zdarzenia w postaci sprzedaży pakietu wierzytelności z tego segmentu, który miał miejsce w 2016 roku.

| Wynik z tytułu odpisów aktualizujących z tytułu utraty wartości (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| 2017 | 2016 | |||||

| Razem | w tym IBNR | Razem | w tym IBNR | Zmiana wyniku razem 2017/2016 w tys. zł w % | ||

| Kredyty i pożyczki udzielone klientom, w tym: | (104 716) | 1 673 | (100 496) | (11 817) | (4 220) | 4,2 % |

| osoby fizyczne | (99 042) | 1 192 | (102 931) | (13 762) | 3 889 | (3,8)% |

|

kredyty w rachunku bieżącym |

(412) | 89 | (183) | 35 | (229) | 125,1 % |

|

kredyty gotówkowe i ratalne |

(93 909) | 1 109 | (95 980) | (13 784) | 2 071 | (2,2)% |

|

pożyczki hipoteczne |

(5 566) | (397) | (5 513) | (100) | (53) | 1,0 % |

|

kredyty na nieruchomosci |

1 516 | 458 | (709) | 126 | 2 225 | (313,8)% |

|

kredyty w rachunku karty kredytowej |

(671) | (67) | (546) | (39) | (125) | 22,9 % |

| klienci instytucjonalni | (5 681) | 474 | 2 456 | 1 966 | (8 137) | (331,3)% |

| instytucje samorządowe | 7 | 7 | (21) | (21) | 28 | (133,3)% |

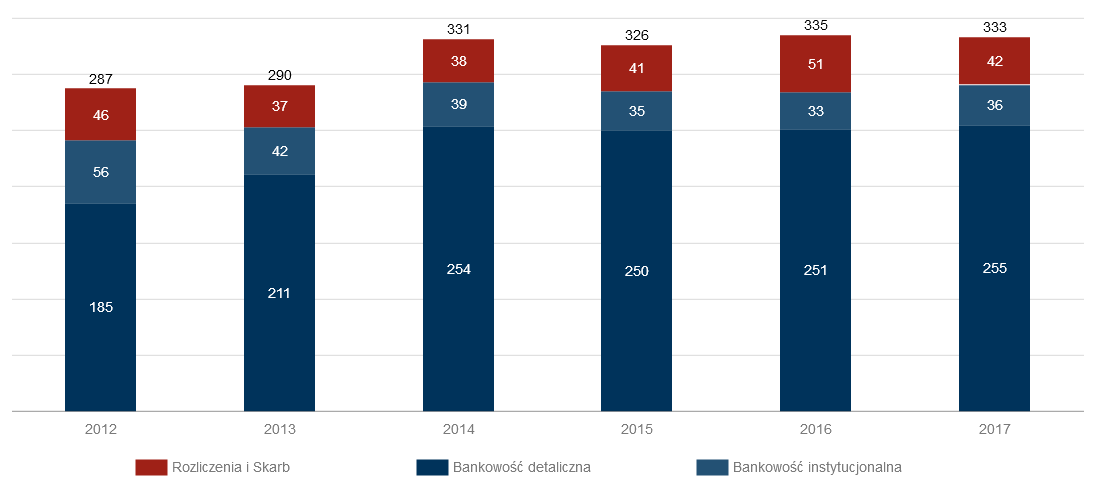

Wyniki segmentów operacyjnych

Informację o segmentach operacyjnych prezentuje się w oparciu o strukturę raportowania stosowaną do celów sprawozdawczości wewnętrznej przedstawianej Zarządowi Banku, którego zadaniem jest przydzielanie zasobów do segmentów oraz ocena ich wyników.

Dla celów zarządczych działalność Grupy podzielono na segmenty w oparciu o sprzedawane produkty, świadczone usługi oraz typ klientów. Istnieją zatem następujące sprawozdawcze segmenty operacyjne: detaliczny, instytucjonalny oraz rozliczeń i skarbu.

Dochody według segmentów operacyjnych (w mln zł)

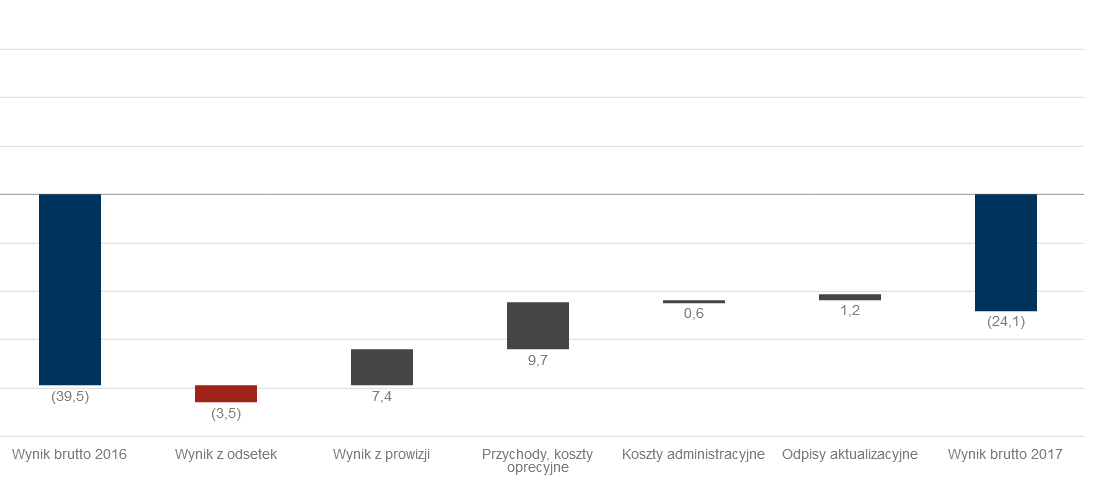

Segment detaliczny

Segment detaliczny w ujęciu zarządczym obejmuje ofertę skierowaną do osób fizycznych oraz mikroprzedsiębiorstw (osób fizycznych prowadzących działalność gospodarczą). Oferta zawiera rachunki oszczędnościowo-rozliczeniowe (ROR) i konta oszczędnościowe, lokaty terminowe, kredyty konsumpcyjne (w tym gotówkowe, kredyty odnawialne i nieodnawialne w ROR), kredyty hipoteczne (w tym: kredyty mieszkaniowe, pożyczki hipoteczne i kredyty konsolidacyjne), karty kredytowe, produkty ubezpieczeniowe i fundusze inwestycyjne. Oferta kierowana jest za pomocą tradycyjnych kanałów dystrybucji poprzez ogólnopolską sieć placówek (w tym: sieć własną oraz w odniesieniu do wybranych produktów - sieć Poczty Polskiej S.A.), bankowość internetową Pocztowy24, nową bankowość cyfrową (internetową i mobilną) Envelobank, bankowość telefoniczną Contact Center i usługę PocztowySMS.

W 2017 roku segment detaliczny wygenerował wynik brutto w wysokości minus 24,1 mln zł wobec wyniku brutto w kwocie minus 39,5 mln zł w 2016 roku.

Wyniki brutto segmentu detalicznego w 2017 roku (w mln zł)

Główne czynniki kształtujące poziom wyniku brutto segmentu detalicznego:

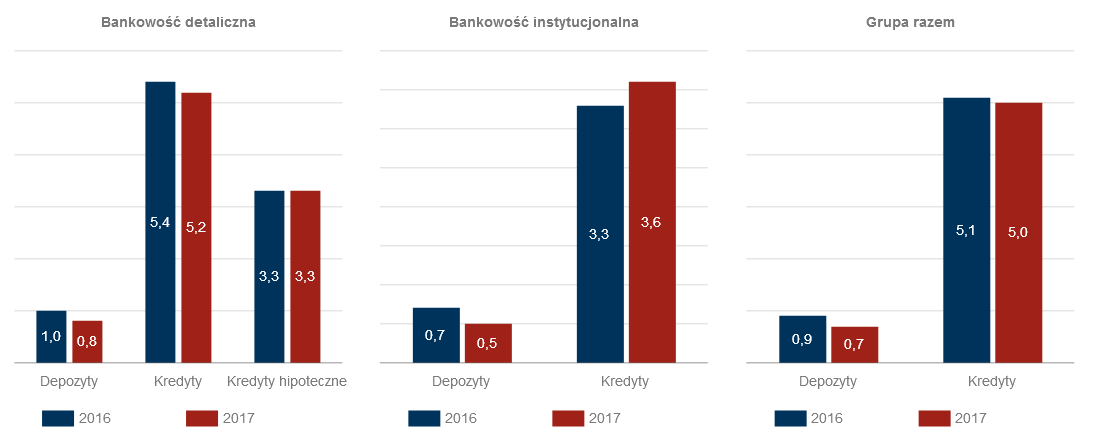

- wynik z tytułu odsetek stanowił najważniejsze źródło dochodów segmentu. Wyniósł on 227,7 mln zł i spadł o 3,5 mln zł w efekcie obniżki salda i stóp procentowych aktywów segmentu. Bank dostosowywał również poziom stóp procentowych pasywów segmentu do warunków rynkowych w wyniku czego ich kosztowość spadła z 1,0% w 2016 roku do 0,8% w 2017 roku,

- wzrost wyniku prowizyjnego. Segment detaliczny uzyskał 27,2 mln zł wyniku z tytułu prowizji i opłat, czyli o 7,4 mln zł wyższy niż w analogicznym okresie poprzedniego roku. Kluczowym czynnikiem wzrostu wyniku prowizyjnego segmentu był efekt ujęcia w tej pozycji w 2016 roku rezerwy na potencjalne skutki toczącego się postępowania Prezesa UOKiK, wszczętego w dniu 4 grudnia 2015 roku oraz rozwiązania w 2017 roku utworzonych w bieżącym okresie sprawozdawczym rezerw związanych z powyższym postępowaniem. Ponadto, Grupa zrealizowała wyższe prowizje z tytułu obsługi kart bankowych, w szczególności w zakresie prowizji za wypłatę gotówki w bankomatach i POS. Zwiększyły się również przychody z tytułu funduszy inwestycyjnych, w efekcie zwiększenia ich sprzedaży. Wzrosły także przychody z tytułu sprzedaży produktów ubezpieczeniowych związanych z kredytami osób fizycznych. Jednocześnie do poprawy wyniku prowizyjnego przyczynił się spadek kosztów prowizyjnych za pośrednictwo w sprzedaży rachunków oszczędnościowo-rozliczeniowych w związku ze zmianą oferty produktowej,

- zmniejszenie kosztów administracyjnych. W 2017 roku segment detaliczny wygenerował koszty w wysokości 183,0 mln zł, czyli o 0,6 mln zł niższe niż w analogicznym okresie 2016 roku. W związku z obserwowaną tendencją malejących przychodów w 2017 roku Grupa kontynuowała działania zakładające ścisłą kontrolę kosztów, która pozwoli w przyszłości osiągnąć zwiększenie efektywności,

- wzrost wyniku na pozostałych przychodach i kosztach operacyjnych to przede wszystkim efekt rozwiązania części rezerwy utworzonej w 2016 roku w związku z wyżej wspomnianym postępowaniem Prezesa UOKiK, ujęcia rozliczenia wzajemnych zobowiązań finansowych z Pocztą Polską za lata 2014 – 2017, dotyczących obsługi rachunków oszczędnościowo-rozliczeniowych klientów Banku oraz niższych pozostałych kosztów operacyjnych z tytułu zawiązania rezerw na zobowiązania,

- niższy ujemny wynik na odpisach aktualizujących z tytułu utraty wartości. W 2017 roku osiągnął wartość na poziomie 101,5 mln zł w porównaniu z 102,6 mln zł w 2016 roku, co jest związane z malejącą dynamiką odpisów utworzonych na należności kredytowe z przesłanką utraty wartości, głównie dla kredytów gotówkowych i ratalnych udzielonych w latach 2013-2016.

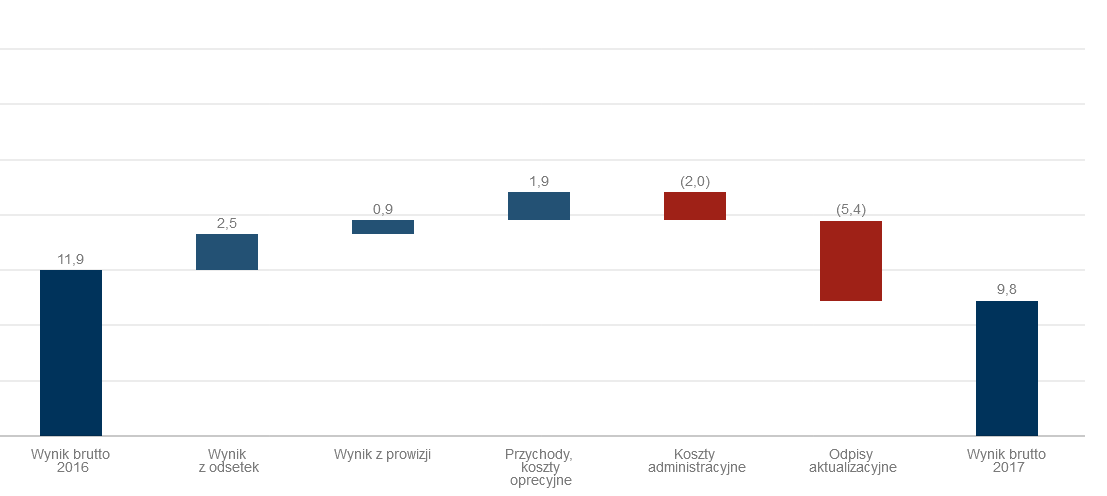

Segment instytucjonalny

Segment instytucjonalny w ujęciu zarządczym obejmuje wynik na działalności uzyskany z tytułu obsługi podmiotów gospodarczych będących osobami prawnymi, osobami fizycznymi i jednostkami organizacyjnymi nieposiadającymi osobowości prawnej, jeżeli na podstawie właściwych przepisów prowadzą działalność gospodarczą oraz jednostek budżetowych szczebla centralnego i samorządowego. W skład oferty segmentu instytucjonalnego wchodzą: produkty kredytowe (kredyty obrotowe, kredyty w rachunku bieżącym, kredyty inwestycyjne, kredyty z premią termomodernizacyjną i z premią remontową, pożyczki hipoteczne oraz gwarancje bankowe), depozytowe (rachunki bieżące i pomocnicze, mieszkaniowy rachunek powierniczy, lokaty standardowe i indywidualnie negocjowane w tym lokaty typu overnight, konta oszczędnościowe) oraz produkty rozliczeniowe (wpłaty otwarte, wpłaty i wypłaty zamknięte, Giro Płatność, Giro Wysyłka, masowe płatności). Produkty są oferowane poprzez sieć własną Banku.

W 2017 roku segment instytucjonalny wygenerował zysk brutto na poziomie 9,8 mln zł wobec 11,9 mln zł w 2016 roku, co oznacza spadek o 2,1 mln zł.

Wyniki brutto segmentu instytucjonalnego w 2017 roku (w mln zł)

Na wynik segmentu instytucjonalnego złożyły się przede wszystkim:

- wzrost wyniku z tytułu odsetek. Segment uzyskał z tego tytułu 23,9 mln zł, osiągając poziom wyższy o 2,5 mln zł od analogicznego okresu roku ubiegłego. Był to głównie efekt obniżenia stóp procentowych dla pasywów,

- wzrost wyniku z tytułu prowizji i opłat. Segment uzyskał z tego tytułu 13,0 mln zł, tj. o 0,9 mln zł więcej (czyli o 7,5%) niż w poprzednim roku. Najwyższy wzrost przychodów prowizyjnych dotyczył prowizji z tytułu wpłat zamkniętych i usługi przelewów za pośrednictwem Infokonta. Jednocześnie nastąpił spadek kosztów obsługi z tytułu wypłat gotówkowych na rzecz osób trzecich (usługa Giro Płatność),

- wzrost wyniku na pozostałych przychodach i kosztach operacyjnych w związku z ujęciem należnych środków od zewnętrznego partnera za przeprowadzenie szkolenia pracowników Banku i Poczty Polskiej z obsługi systemu służącego do świadczenia usługi wysyłki przekazów międzynarodowych,

- wyższy poziom kosztów administracyjnych. Wyniosły one 24,9 mln zł, czyli były wyższe o 2,0 mln zł w stosunku do poprzedniego roku. Było to związane ze wzrostem kosztów amortyzacji alokowanych do segmentu oraz kosztów obszaru IT i bezpieczeństwa,

- wzrost ujemnego wyniku na odpisach aktualizujących z tytułu utraty wartości. W 2017 roku wynik ten był ujemny i wyniósł minus 3,2 mln zł wobec dodatniego wyniku 2016 roku (2,2 mln zł). W 2016 roku dodatni wynik był efektem rozwiązania odpisów w tym segmencie z uwagi na sprzedaż kredytów NPL.

Segment rozliczeń i skarbu

W obszarze usług rozliczeniowych, Grupa oferuje kompleksową obsługę w zakresie wpłat gotówkowych klientów Poczty Polskiej S.A., polegającą na włączeniu do rozliczeń międzybankowych wpłat gotówkowych przyjętych w placówkach Poczty Polskiej S.A. Do usług tych należą przede wszystkim: obsługa wpłat gotówkowych na rachunki w innych bankach oraz obsługa wpłat na rzecz ZUS i Urzędów Skarbowych.

Obszar skarbu prowadzi działalność w zakresie operacji skarbowych, rynków finansowych, zarządzania płynnością, ryzykiem stóp procentowych oraz ryzykiem walutowym. Dokonuje transakcji na rynku międzybankowym (np. depozyty), kupuje lub sprzedaje papiery wartościowe (obligacje Skarbu Państwa, instrumenty dłużne wyemitowane przez Narodowy Bank Polski, obligacje banków), przeprowadza transakcje sell-buy-back i buy-sell-back oraz transakcje pochodne zabezpieczające ekspozycję na ryzyko (typu: FRA, IRS i FXswap). W transakcjach wewnętrznych odkupuje po stawce transferowej od segmentów operacyjnych pozyskane przez nie środki klientów i sprzedaje im fundusze na działalność kredytową.

W 2017 roku segment rozliczeń i skarbu wygenerował zysk brutto na poziomie 25,3 mln zł w porównaniu z 35,0 mln zł w 2016 roku.

Wyniki brutto segmentu rozliczenia i skarb w 2017 roku (w mln zł)

Czynniki kreacji zysku brutto segmentu rozliczeń i skarbu w 2017 roku stanowiły:

- wzrost wyniku z tytułu odsetek. Wyniósł on 18,4 mln zł i był wyższy o 5,9 mln zł w relacji do roku ubiegłego. Skarb uzyskał wyższe przychody odsetkowe z tytułu obligacji skarbowych i bonów pieniężnych przy jednoczesnej obniżce kosztów odsetkowych związanych z obsługą obligacji własnych,

- spadek wyniku z tytułu prowizji i opłat. Wynik ten wyniósł 13,8 mln zł, czyli był o 0,7 mln zł (o 4,5%) niższy niż w poprzednim roku. Spadek dotyczył głównie przychodów za przelewy z tytułu ZUS, a także za Wpłaty Standard,

- spadek wyniku na pozostałej działalności bankowej. W skład tej pozycji wchodzą: wynik na pozostałych instrumentach finansowych, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, dywidendy. Wynik na pozostałej działalności bankowej ukształtował się na poziomie 9,3 mln zł wobec 23,9 mln zł w 2016 roku. W 2016 roku Grupa uzyskała jednorazowy dochód ze sprzedaży akcji VISA Europe na rzecz VISA Inc. w ramach transakcji przejęcia VISA Europe przez VISA Inc., w wyniku której rozpoznał przychód w wysokości 16,9 mln zł,

- wzrost kosztów administracyjnych. W 2017 roku segment wygenerował koszty w wysokości 16,7 mln zł wobec 15,5 mln zł w 2016 roku. Wzrost kosztów jest spowodowany wzrostem wydatków w obszarze IT i bezpieczeństwa.

Podstawowe wskaźniki efektywności

| Podstawowe wskaźniki efektywności Grupy Kapitałowej Banku Pocztowego S.A. | |||

|---|---|---|---|

| 31.12.2017 | 31.12.2016 | Zmiana 2017/2016 | |

| Wskaźnik zwrotu z kapitału (ROE netto)1 (w %) | 0,9 | 0,5 | 0,4 p.p. |

| Wskaźnik zwrotu z aktywów (ROA netto)2 (w %) | 0,07 | 0,04 | 0,03 p.p. |

| Koszty z amortyzacją / dochody (C/I)3 (w %) | 65,8 | 67,6 | (1,8) p.p. |

| Marża odsetkowa netto4 (w %) | 3,8 | 3,7 | 0,1 p.p. |

| Współczynnik wypłacalności (CAR)5 (w %) | 17,8 | 14,4 | 3,4 p.p. |

| Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL)6 (w %) | 10,9 | 8,9 | 2,0 p.p. |

1Wskaźnik ROE netto liczony jako relacja zysku netto za okres od 01.01.2017 r. do 31.12.2017 r. oraz średnich kapitałów własnych (liczonych jako średnia ze stanu kapitałów własnych na koniec danego roku oraz roku poprzedniego) uwzględniających zysk netto za dany rok.

2Wskaźnik ROA netto liczony jako relacja zysku netto za okres od 01.01.2017 r. do 31.12.2017 r. oraz średnich aktywów (liczonych jako średnia ze stanu aktywów na koniec danego roku oraz roku poprzedniego)

3Wskaźnik Koszty z amortyzacją/dochody (C/I) liczony jako relacja ogólnych kosztów administracyjnych z amortyzacją do całkowitych dochodów (wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik zrealizowany na pozostałych instrumentach finansowych, pozostałe przychody i koszty operacyjne).

4Marża odsetkowa netto liczona jako relacja wyniku odsetkowego za dany okres oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych). W przypadku wyliczenia marży odsetkowej netto na podstawie średniego poziomu aktywów z dwóch stanów (na koniec bieżącego roku i końca roku poprzedzającego) wynosi: 2017 roku 3,8%, 2016 roku 3,8%.

5Współczynnik wypłacalności (CAR) i Tier 1 wyliczone zostały zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych. Dane jednostkowe.

6Udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) liczony jako relacja kredytów z rozpoznaną utartą wartości do kredytów i pożyczek udzielonych klientom (wartość brutto).

W 2017 roku Grupa osiągnęła wskaźnik zwrotu z kapitału (ROE netto) na poziomie 0,9% i był on o 0,4 p.p. wyższy niż w analogicznym okresie poprzedniego roku, o czym zadecydował wyższy poziom zysku netto.

Wzrost dochodów odsetkowych i prowizyjnych (o 4,1% r/r) przy wzroście kosztów działania (o 1,1%r/r) przełożył się na poprawę relacji koszty/dochody (C/I). W 2017 roku wskaźnik C/I dla Grupy wyniósł 65,8%, czyli był niższy o 1,8 p.p. w stosunku do 2016 roku.

Na koniec grudnia 2017 roku udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym (NPL) wyniósł 10,9% wobec 8,9% rok wcześniej. Wzrost wskaźnika o 2,0 p.p. wynikał głównie z dojrzewania niskiej jakości portfela kredytów gotówkowych i ratalnych dla osób fizycznych z lat 2013-2016.

Sprawozdanie z sytuacji finansowej Grupy na 31 grudnia 2017 roku – główne pozycje bilansu

Na 31 grudnia 2017 roku suma bilansowa Grupy wyniosła 7 460,6 mln zł i była o 524,0 mln zł, czyli 7,6% wyższa niż na koniec 2016 roku.

| Główne pozycje bilansu Grupy Kapitałowej Banku Pocztowego S.A. (w tys. zł) | ||||||

|---|---|---|---|---|---|---|

| 31.12.2017 | Udział (31.12.2017) | 31.12.2016 | Udział (31.12.2016) | Zmiana 2017/2016 | ||

| w tys. zł | w % | |||||

| Kasa, środki w Banku Centralnym | 44 446 | 0,6% | 65 365 | 0,9% | ( 20 919 ) | (32,0)% |

| Należności od innych banków | 82 483 | 1,1% | 45 898 | 0,7% | 36 585 | 79,7 % |

| Należności z tytułu zakupionych papierów wartościowych z otrzymanym przyrzeczeniem odkupu | 0 | 0,0% | 0 | 0,0% | - | - |

| Kredyty i pożyczki udzielone klientom | 4 775 696 | 64,0% | 5 154 339 | 74,2% | ( 378 643 ) | (7,3)% |

| Inwestycyjne aktywa finansowe | 2 340 040 | 31,4% | 1 464 557 | 21,1% | 875 483 | 59,8 % |

| Majątek trwały netto | 120 787 | 1,6% | 118 973 | 1,7% | 1 814 | 1,5 % |

| Inne aktywa | 97 121 | 1,3% | 87 434 | 1,4% | 9 687 | 11,1 % |

| Suma aktywów | 7 460 573 | 100,0% | 6 936 566 | 100,0% | 524 007 | 7,6 % |

|

Zobowiązania wobec Banku Centralnego |

0 | 0,0% | 2 | 0,0% | (2) | (100,0)% |

|

Zobowiązania wobec innych banków |

18 414 | 0,2% | 21 856 | 0,3% | ( 3 442 ) | (15,7)% |

|

Zobowiązania z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu |

12 476 | 0,2% | 1 040 | 0,0% | 11 436 | 1 099,6 % |

|

Zobowiązania wobec klientów |

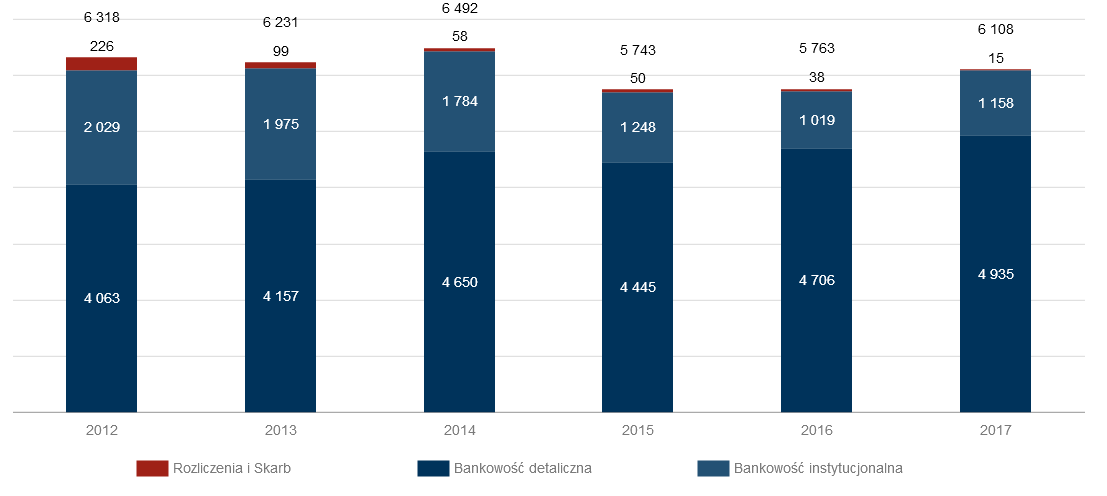

6 108 556 | 81,9% | 5 763 014 | 83,1% | 345 542 | 6,0 % |

|

Zobowiązania z tytułu emisji dłużnych papierów wartościowych |

355 779 | 4,8% | 355 641 | 5,1% | 138 | 0,0 % |

|

Zobowiązania podporządkowane |

192 263 | 2,6% | 142 818 | 2,1% | 49 445 | 34,6 % |

|

Inne zobowiązania |

139 036 | 1,9% | 128 753 | 1,9% | 10 283 | 8,0 % |

|

Suma zobowiązań |

6 826 524 | 91,5% | 6 413 124 | 92,5% | 413 400 | 6,4 % |

|

Kapitał własny ogółem |

634 049 | 8,5% | 523 442 | 7,5% | 110 607 | 21,1 % |

| Suma zobowiązań i kapitału własnego | 7 460 573 | 100,0% | 6 936 566 | 100,0% | 524 007 | 7,6 % |

Inne aktywa obejmują: Aktywa finansowe przeznaczone do obrotu, instrumenty finansowe zabezpieczające, aktywa lub składniki aktywów z tytułu odroczonego podatku dochodowego netto, pozostałe aktywa. Inne zobowiązania obejmują: Zobowiązania finansowe przeznaczone do obrotu, instrumenty finansowe zabezpieczające, rezerwy, zobowiązania z tytułu bieżącego podatku dochodowego, pozostałe zobowiązania.

Aktywa

W ciągu 2017 roku zaszły następujące zmiany w strukturze aktywów Grupy:

- spadł poziom kasy i środków w Banku Centralnym. Wyniósł on 44,4 mln zł, czyli był o 20,9 mln zł niższy niż w grudniu 2016 roku głównie w konsekwencji spadku środków klientów, w tym Poczty Polskiej S.A. oraz środków pozyskanych na rynku międzybankowym. W efekcie, zmniejszył się ich udział w aktywach z 0,9% na koniec 2016 roku do 0,6% w 2017 roku.

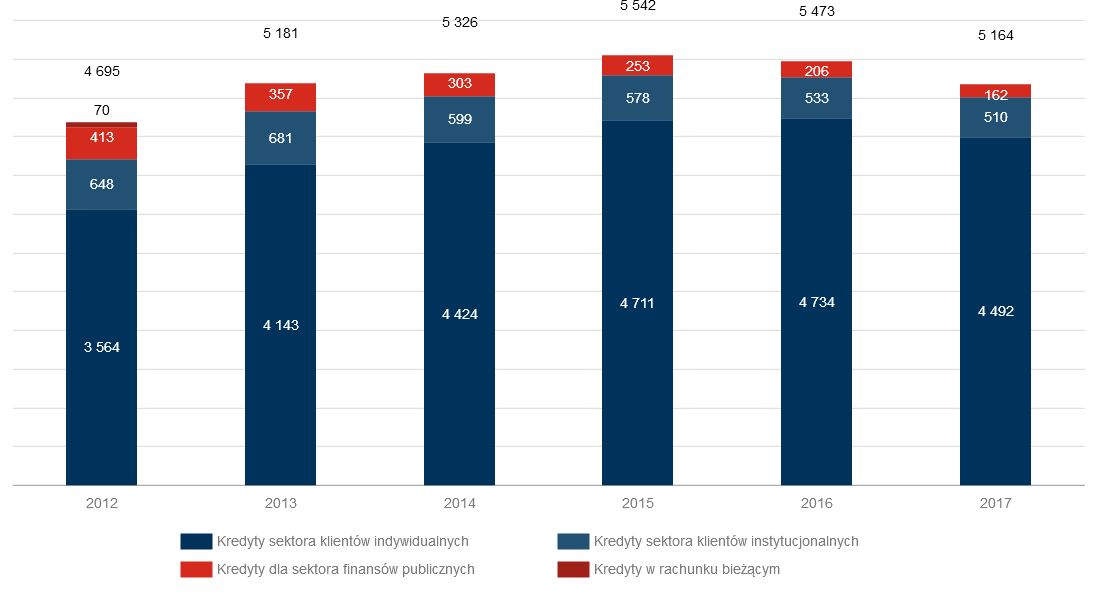

- spadła wartość głównego elementu aktywów Grupy tj. wartość netto kredytów i pożyczek udzielonych klientom. Na 31 grudnia 2017 roku osiągnęły one poziom 4 775,7 mln zł i spadły o 378,6 mln zł w ciągu 2017 roku. Przedstawiały 64,0% całości aktywów Grupy (wobec 74,2% na koniec 2016 roku).

- wzrósł poziom inwestycyjnych aktywów finansowych. Wyniosły one 2 340,0 mln zł wobec 1 464,6 mln zł na 31 grudnia 2016 roku. Inwestycyjne aktywa finansowe według stanu na 31 grudnia 2017 roku wzrosły o 875,5 mln zł, czyli o 59,8% w porównaniu z 31 grudnia 2016 roku.

Wartość należności kredytowych od klientów Grupy (w mln zł)

Struktura nalezności kredytowych według grup klientów (w %)

Pasywa

W ciągu 2017 roku zaszły następujące zmiany w strukturze pasywów Grupy:

- wzrosła wartość zobowiązań z tytułu sprzedanych papierów wartościowych z udzielonym przyrzeczeniem odkupu. Na 31 grudnia 2017 roku wyniosły 12,5 mln zł wobec 1,0 mln zł koniec 2016 roku. Transakcje sprzedaży papierów wartościowych z udzielonym przyrzeczeniem odkupu były zawierane na Obligacjach Skarbu Państwa.

- wartość zobowiązań z tytułu emisji dłużnych papierów wartościowych pozostała na porównywalnym poziomie. Na 31 grudnia 2017 roku wyniosły 355,8 mln zł wobec 355,6 mln zł koniec 2016 roku.

- wzrosła wartość zobowiązań podporządkowanych. Na 31 grudnia 2017 roku wyniosły 192,3 mln zł wobec 142,8 mln zł koniec 2016 roku.

Zobowiązania wobec klientów Grupy (w mln zł)

Struktura zobowiązań wobec klientów Grupy (w %)