Krótka charakterystyka

Grupy Kapitałowej Banku

Bank Pocztowy (Bank) jest bankiem detalicznym świadczącym bezpieczne i proste usługi finansowe w sieci Poczty Polskiej, placówkach własnych na terenie całego kraju oraz poprzez zdalne kanały kontaktu.

Struktura akcjonariatu Banku Pocztowego

Tożsamość Banku Pocztowego oraz jego model biznesowy definiuje przyjęta w czerwcu 2017 r. „Strategia Banku Pocztowego S.A. na lata 2017-2021”. Określa ona naturalną rolę bankowości pocztowej – niezbędnego elementu systemu finansowego w Polsce. Zgodnie z jej założeniami Strategiczne Partnerstwo z Pocztą Polską jest fundamentem modelu biznesowego Banku zapewniającym wyłączny dostęp do sieci dystrybucji Poczty Polskiej oraz szerokiego grona Klientów, przede wszystkim w Polsce regionalnej.

Strategia Banku Pocztowego – strategia bankowości pocztowej – odpowiada na potrzeby Poczty Polskiej i wpisuje się we wszystkie istotne kierunki jej rozwoju, określone w Strategii na lata 2018-2022. Znaczenie Banku Pocztowego dla realizacji założeń strategicznych Poczty Polskiej znalazło swoje odzwierciedlenie, w tym że Poczta Polska wśród trzech najważniejszych Osi Rozwoju Grupy - uwzględniła znaczenie i rolę „Usług finansowych”.

Brzmienie Misji i Wizji Banku silnie ukierunkowuje na najważniejsze atuty polskiej bankowości pocztowej.

Misja Banku Pocztowego: „Dbamy o finanse Klientów w bezpiecznym, pocztowym Banku, który pomaga realizować marzenia wielu pokoleń”– „Zawsze blisko, tak jak tego potrzebujesz”.

Wizja Banku Pocztowego: „Wzmocnimy polski system finansowy tworząc silną bankowość pocztową, opartą o największą sieć usługową w kraju, łączącą tradycyjną ofertę z nowoczesnymi usługami cyfrowymi, wykorzystującą efekt synergii Grupy Kapitałowej Poczty Polskiej”.

Klient masowy pozostaje nadal głównym segmentem dla Banku, którego intencją jest skuteczne otwarcie się na sektor Mikroprzedsiębiorstw oraz wznowienie aktywnej akwizycji wybranych grup Klientów instytucjonalnych.

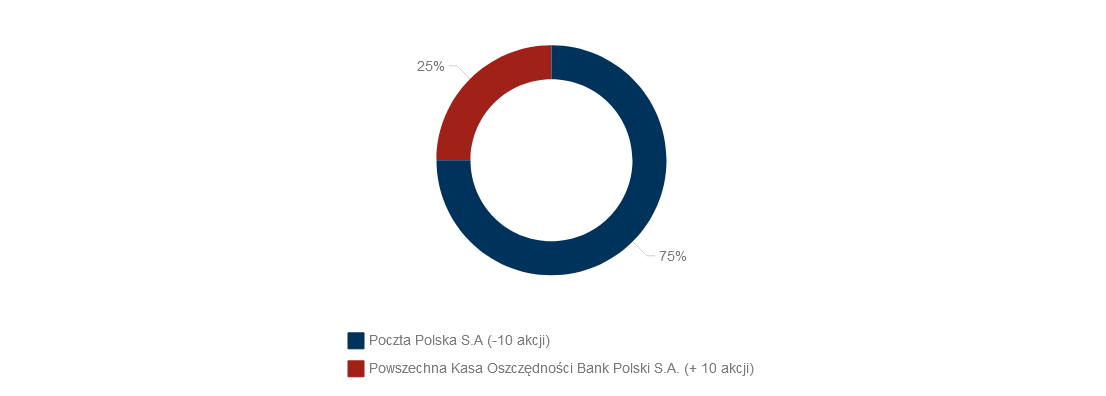

Głównym akcjonariuszem i partnerem biznesowym Banku Pocztowego jest Poczta Polska (posiadająca 75% - 10 akcji w jego kapitale zakładowym). Ponadto akcjonariuszem Banku jest Powszechna Kasa Oszczędności Bank Polski S.A. (25% +10 akcji).

Dzięki strategicznej współpracy z Pocztą Polską, usługi i produkty Banku są dostępne dla klientów w około 4,7 tys. placówek na terenie całej Polski. Obok placówek Poczty Polskiej, Bank oferuje swoje usługi i produkty w 214 placówkach własnych, poprzez elektroniczne kanały dystrybucji (Internet, telefon), przez około 24 tys. listonoszy, a także poprzez wybranych pośredników sieciowych. Jednakże, realizując konsekwentnie nową Strategię oraz ze względu na złe wyniki finansowe portfela kredytowego pochodzącego ze współpracy z pośrednikami kredytowymi w zakresie sprzedaży kredytów gotówkowych, Bank zrezygnował z tej formy współpracy. Skoncentrował całą swoją uwagę na poprawie jakości i wolumenów sprzedaży w sieci własnej i w sieci Poczty Polskiej. Tak szeroka sieć sprzedaży daje Bankowi unikalną przewagę konkurencyjną.

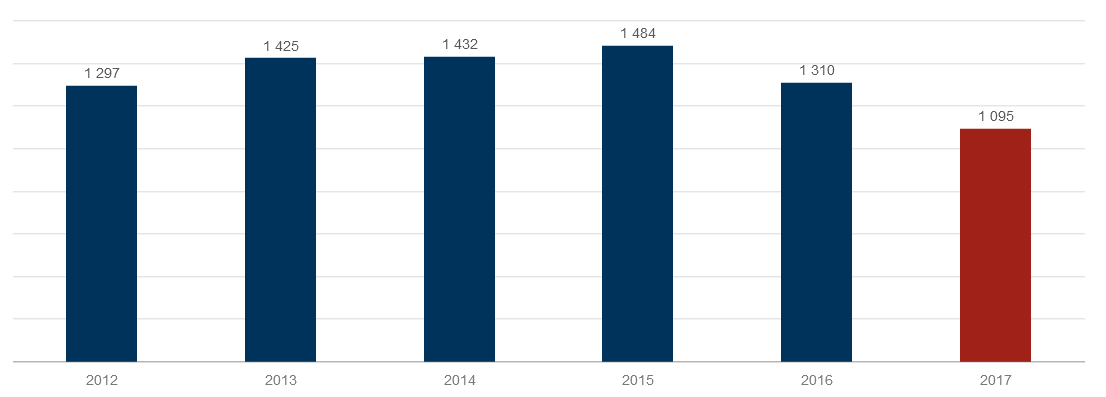

Na koniec 2017 roku Bank obsługiwał 1 095,4 tys. klientów indywidualnych i mikroprzedsiębiorstw. W 2017 roku pozyskał 86 tys. nowych klientów z tego obszaru. W ramach bankowości instytucjonalnej Bank obsługiwał łącznie ponad 14,7 tys. podmiotów. Oznacza to, iż na koniec 2017 roku baza klientów Banku (detalicznych i instytucjonalnych) liczyła 1 110,0 tys. klientów. Spadek liczby klientów jest efektem przeprowadzenia przeglądu stanu rachunków detalicznych w celu urealnienia bazy klientów, z którymi Bank współpracuje.

W 2017 roku Grupa wypracowała wynik finansowy netto na poziomie 5,1 mln zł.

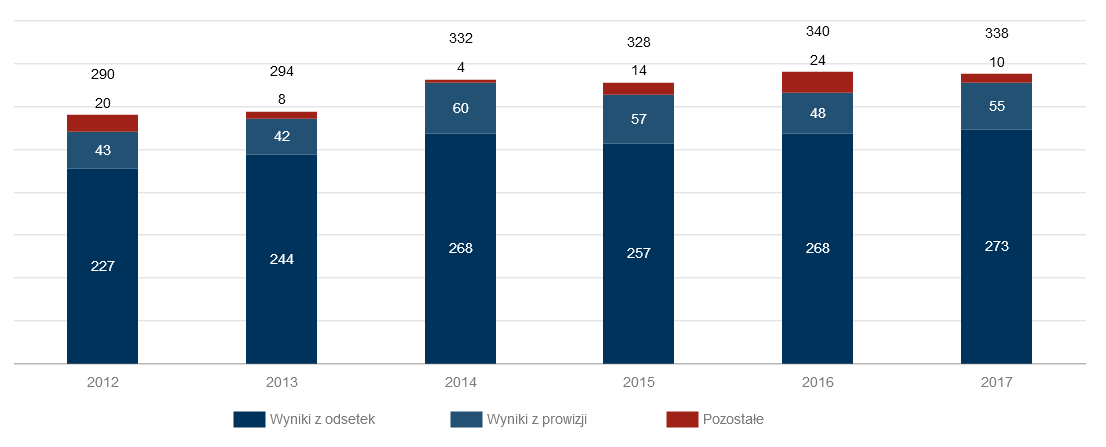

Dochody Grupy w 2017 roku wyniosły 337,9 mln zł i były niższe o 0,4% w relacji do 2016 roku.

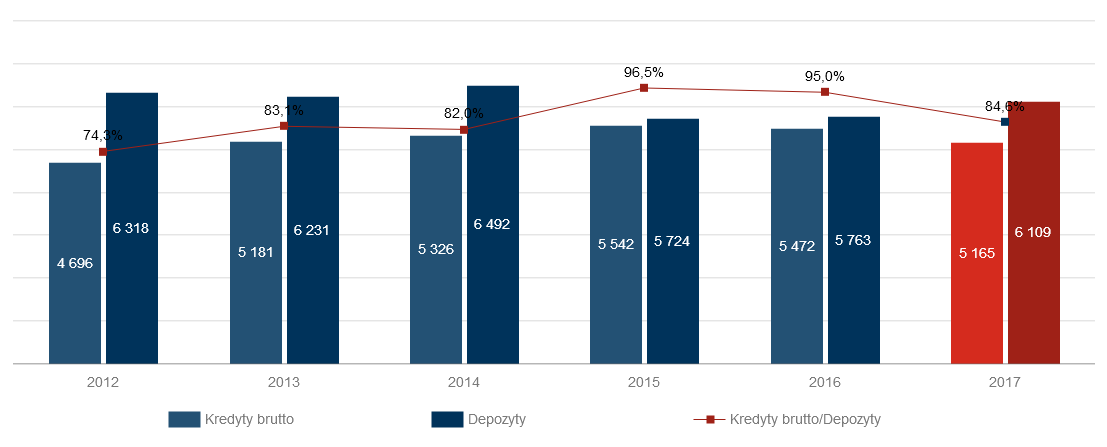

Na dzień 31 grudnia 2017 roku suma bilansowa Grupy wynosiła 7 460,5 mln zł i przedstawiała 0,6% aktywów ogółem polskiego sektora bankowego1. Wartość kredytów i pożyczek brutto udzielonych klientom osiągnęła poziom 5 165 mln zł, w tym 87,0% stanowiły kredyty dla klientów indywidualnych. Zobowiązania wobec klientów Grupy wyniosły 6 109 mln zł, w tym 80,8% stanowiły środki pozyskane od klientów indywidualnych. W wyniku dynamicznego rozwoju na przestrzeni ostatnich lat, za sprawą rosnącej liczby klientów indywidualnych, Grupa zajmuje relatywnie dobrą pozycję na rynku rachunków oszczędnościowo-rozliczeniowych, z udziałem na poziomie 2,6%2.

Liczba klientów indywidualnych i mikroprzedsiębiorstw (w tys.)

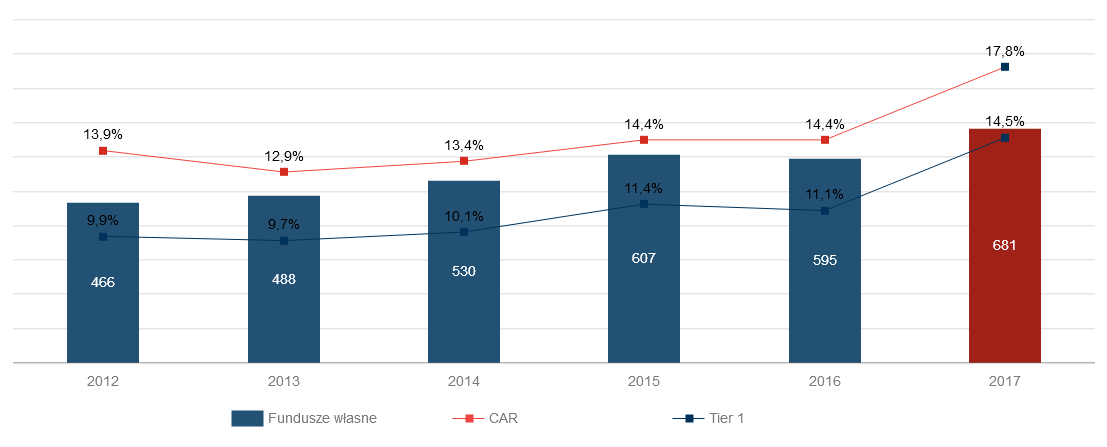

Na przestrzeni 2017 roku Grupa utrzymywała wysoki, bezpieczny poziom wskaźników płynności, a poziom kapitałów Banku był adekwatny do skali prowadzonej działalności. Na koniec 2017 roku relacja kredytów i pożyczek do depozytów kształtowała się na poziomie 84,6%. Na dzień 31 grudnia 2017 roku współczynnik wypłacalności Banku wynosił 17,8%, a Tier 1 ukształtował się na poziomie 14,5%.

Dochody Grupy (w mln zł)

Na koniec 2017 roku zatrudnienie w Grupie wynosiło 1 493 etatów wobec 1 546 w 2016 roku (wzrost wynika z przeniesienia w struktury Banku Pracowników likwidowanej spółki Centrum Operacyjne Sp. z o.o.).

1Źródło: KNF, dane miesięczne dla sektora bankowego – grudzień 2017 roku.

2Źródło: serwis PRNews.pl Rynek kont osobistych – III kw. 2017 roku.

Kredyty i Depozyty (w mln zł)

Kredyty/Depozyty (w %)

Fundusze włacne (w mln zł) CAR (w %) i Tier 1 (w %)

| Podstawowe dane Grupy Kapitałowej Banku Pocztowego S.A za lata 2011-2017 | ||||||||

|---|---|---|---|---|---|---|---|---|

| 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | Zmiana 2017/2016 | |

| Podstawowe dane finansowe: | ||||||||

| Dochody Grupy1/ (w tys. zł) | 258 473 | 290 255 | 294 320 | 332 340 | 327 528 | 339 081 | 337 851 | (0,4)% |

| Koszty administracyjne (w tys. zł) | (209 837) | (218 356) | (212 738) | (218 622) | (217 030) | (224 898) | (226 389) | 0,7 % |

| Wynik z tytułu odpisów (w tys. zł) | (12 877) | (25 099) | (42 398) | (61 013) | (65 158) | (100 496) | (104 716) | 4,2 % |

| Zysk brutto (w tys. zł) | 37 531 | 48 665 | 43 260 | 55 145 | 42 879 | 7 312 | 12 896 | 76,4 % |

| Zysk netto (w tys. zł) | 29 555 | 38 949 | 36 027 | 43 639 | 33 931 | 2 510 | 5 087 | 102,7 % |

| Bilans: | ||||||||

| Suma bilansowa (w tys. zł) | 5 215 801 | 7 120 653 | 7 382 745 | 7 719 027 | 7 213 030 | 6 936 566 | 7 460 573 | 7,6 % |

| Kredyty i pożyczki udzielone klientom2/(w tys. zł) | 3 679 382 | 4 599 545 | 5 055 712 | 5 151 777 | 5 312 882 | 5 154 339 | 4 775 696 | (7,3)% |

| Zobowiązania wobec klientów (w tys. zł) | 4 685 735 | 6 317 949 | 6 230 578 | 6 492 023 | 5 742 377 | 5 763 014 | 6 108 556 | 6,0 % |

| Kapitały własne (w tys. zł) | 321 395 | 361 470 | 391 765 | 439 632 | 542 485 | 523 442 | 634 049 | 21,1 % |

| Główne wskaźniki: | ||||||||

| ROA netto (w%) | 0,6 | 0,6 | 0,5 | 0,6 | 0,5 | 0,04 | 0,07 | 0,03 p.p. |

| ROE netto (w%) | 9,6 | 11,4 | 9,6 | 10,5 | 6,9 | 0,5 | 0,9 | 0,4 p.p. |

| Koszty z amortyzacją/dochody (C/I)3/ (w %) | 80,6 | 74,7 | 71,3 | 65,3 | 66,8 | 67,6 | 65,8 | (1,8) p.p. |

| Współczynnik wypłacalności4 /(w %) | 13,9 | 14,0 | 12,9 | 13,4 | 14,4 | 17,8 | 17,8 | 0 |

| Tier 1 4/ (w %) | 10,6 | 9,9 | 9,7 | 10,1 | 11,4 | 14,5 | 14,5 | 0 |

| NPL 5/ (w %) | 5,0 | 4,7 | 5,4 | 6,1 | 7,0 | 8,9 | 8,9 | 0 |

| Marża odsetkowa netto do aktywów ogółem 6/ (w %) | 4,1 | 3,8 | 3,6 | 3,8 | 3,6 | 3,7 | 3,7 | 0 |

| Dane biznesowe: | ||||||||

| Stan zatrudnienia (w etatach) | 1 496 | 1 571 | 1 700 | 1 633 | 1 618 | 1 546 | 1 493 | (3,4)% |

| Liczba placówek (szt) | 161 | 227 | 295 | 293 | 284 | 217 | 214 | (1,4)% |

| Liczba klientów detalicznych i mikroprzedsiębiorstw (tys.) | 1 072 | 1 297 | 1 425 | 1 432 | 1 484 | 1 310 | 1 095 | (16,4)% |

1Wynik odsetkowy, wynik z tytułu prowizji i opłat, wynik na instrumentach finansowych wycenianych w wartości godziwej przez wynik finansowy oraz wynik z pozycji wymiany, wynik na pozostałych instrumentach finansowych, dywidenda.

2Kredyty i pożyczki netto.

3Dochody powiększone o wynik na pozostałych przychodach i kosztach operacyjnych.

4Wartości CAR i Tier 1 wg stanu na 31 grudnia 2014 roku, 31 grudnia 2015 roku, 31 grudnia 2016 roku oraz 31 grudnia 2017 roku wyliczone zostały zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 roku w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych. Bank na mocy powyższych przepisów zwolniony jest z ustalenia wymogów kapitałowych na poziomie skonsolidowanym. Dane jednostkowe.

W pozostałych latach wartości CAR i Tier 1 wyliczone zostały zgodnie z wymogami uchwały Nr 76/2010 Komisji Nadzoru Finansowego z dnia 10 marca 2010 roku w sprawie zakresu i szczegółowych zasad wyznaczania wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka (z późniejszymi zmianami). Dane jednostkowe.

5NPL – udział kredytów z rozpoznaną utratą wartości w portfelu kredytowym brutto.

6Marża odsetkowa – liczona jako relacja wyniku odsetkowego za dany rok oraz średnich aktywów (liczonych jako średnia aktywów ze stanów dziennych).

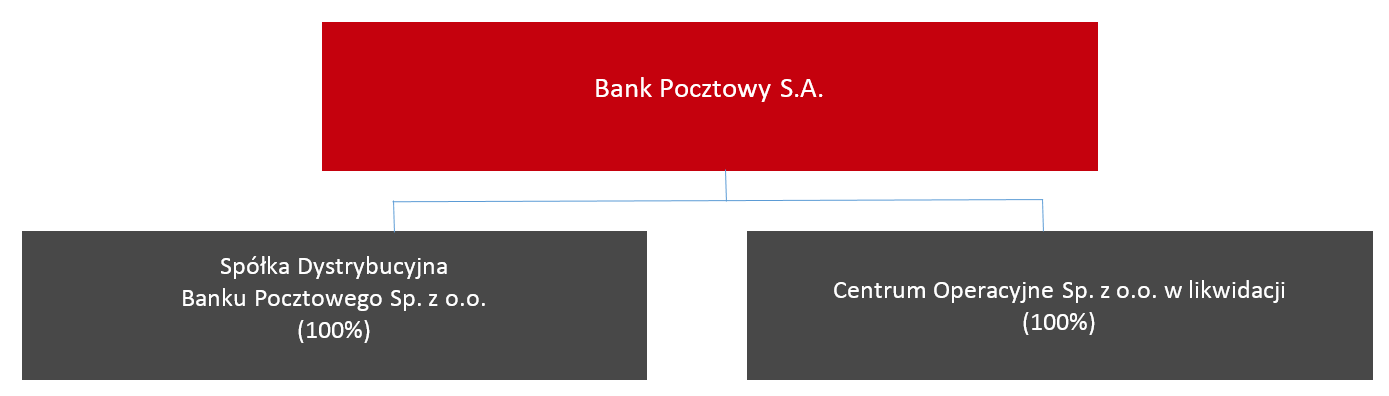

Grupa Kapitałowa Banku Pocztowego

W skład Grupy Banku Pocztowego wchodzą dwie spółki zależne, tj.:

- Spółka Dystrybucyjna Banku Pocztowego Sp. z o.o. (Spółka Dystrybucyjna), która do lipca 2017 roku współpracowała z Bankiem w zakresie dystrybucji jego produktów, a od lipca 2017, po wejściu w życie nowej ustawy o kredytach hipotecznych, przede wszystkim, w zakresie obsługi call center,

- Centrum Operacyjne Sp. z o.o. w likwidacji (Centrum Operacyjne), której działalność operacyjna wraz z pracownikami została przeniesiona w drugiej połowie roku do struktur Banku.

Rys historyczny

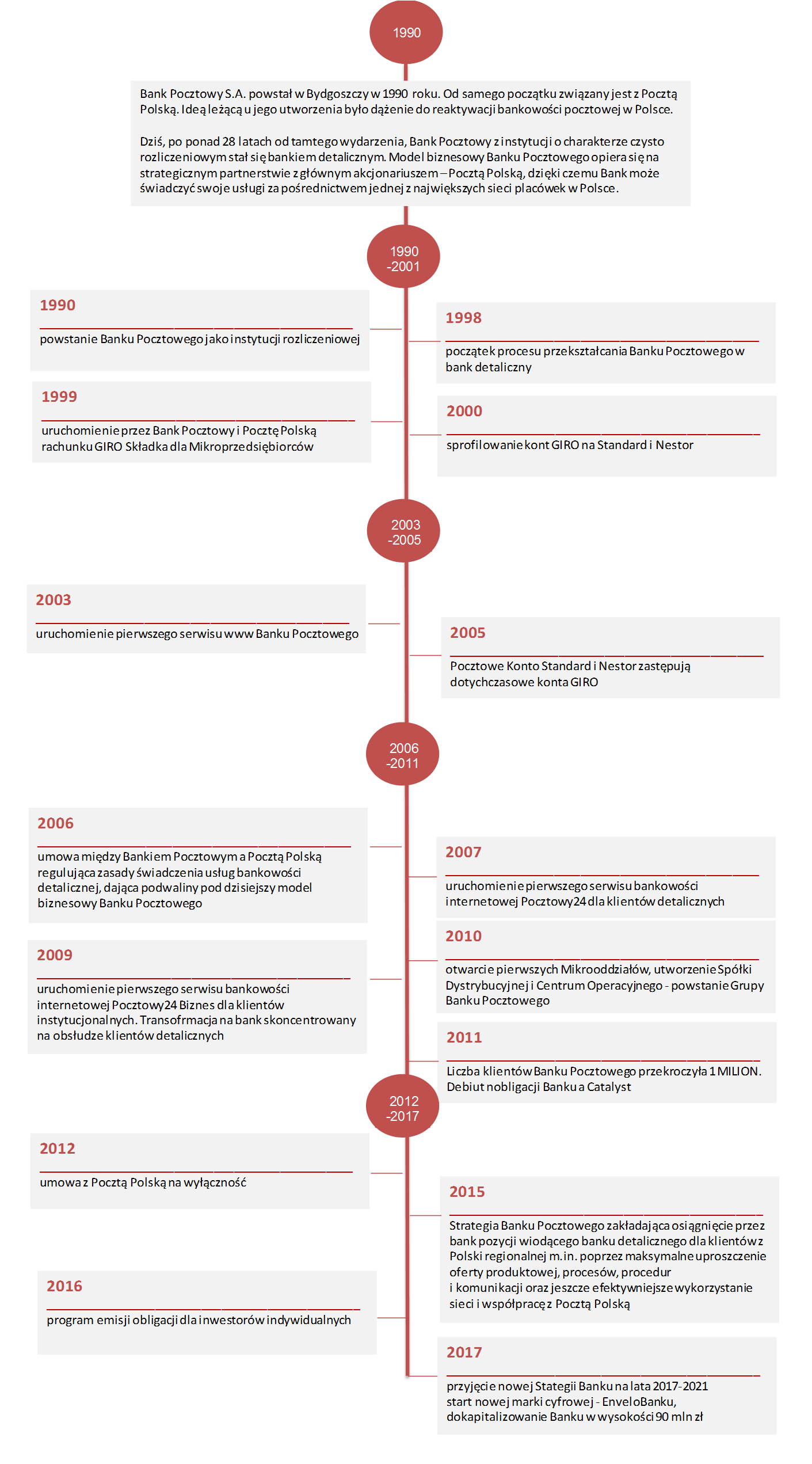

Bank prowadzi działalność operacyjną od 1990 roku. Ideą leżącą u podstaw utworzenia Banku było dążenie do reaktywowania bankowości pocztowej w Polsce. Sposobem na osiągnięcie tego celu i rozwój Banku miało być wdrożenie systemu rozliczeń bezgotówkowych GIRO, umożliwiającego łatwą i szybką obsługę płatności masowych, zmniejszenie kosztów emisji i obiegu pieniądza gotówkowego w gospodarce oraz dotarcie z ofertą usług bankowych do klientów, w szczególności indywidualnych, poprzez szeroką sieć sprzedaży Poczty Polskiej. Dlatego początkowo Bank był bankiem o typowo rozliczeniowym charakterze, z wynikami w znacznym stopniu opartymi o rozliczenia z Pocztą Polską.

W 1998 roku rozpoczął się proces przekształcania Banku w ogólnopolski bank detaliczny. W oparciu o sieć sprzedaży Poczty Polskiej oraz oddziały i placówki własne Bank zaczął docierać do coraz większej grupy klientów. Równocześnie rozpoczęto wprowadzanie do oferty nowych produktów.

W 1999 roku pełna obsługa kont osobistych GIRO możliwa była we wszystkich urzędach pocztowych, a Rachunek GIRO został także uzupełniony o kartę Visa Electron. W 2003 roku Bank uruchomił internetowy serwis informacyjny. Dwa lata później, w 2005 roku, dotychczasowe rachunki osobiste GIRO zmieniły nazwę na Pocztowe Konto Nestor i Pocztowe Konto Standard.

Przełomowym wydarzeniem w budowaniu przez Bank bankowości detalicznej była podpisana w 2006 roku umowa pomiędzy Bankiem a Pocztą Polską regulująca zasady współpracy między obiema instytucjami w obszarze bankowych usług detalicznych. Realizując zapisy tej umowy do końca 2009 roku w Poczcie Polskiej wyodrębniono ponad 2 tys. Pocztowych Stanowisk Finansowych, mających na celu usprawnienie obsługi klientów Banku przez pracowników placówek pocztowych. W efekcie sukcesywnie wprowadzanych zmian i rozwoju sieci sprzedaży, w lutym 2010 roku liczba klientów Banku przekroczyła 500 tys., w październiku 2011 roku 1 milion, a na koniec 2017 roku wynosiła 1,1 miliona.

W 2010 roku powstały i rozpoczęły działalność spółki zależne Banku – Spółka Dystrybucyjna Banku Pocztowego Sp. z o.o. oraz Centrum Operacyjne Sp. z o.o. Tym samym powstała Grupa Kapitałowa Banku Pocztowego.

W dniu 28 czerwca 2017 rok Rada Nadzorcza Banku Pocztowego przyjęła Strategię rozwoju Banku do 2021 roku. Nowa Strategia określa miejsce bankowości pocztowej w polskim systemie finansowym w XXI w. W celu zapewnienia niezbędnych środków na rozwój zgodny z przyjętą Strategią Bank w październiku 2017 roku pozyskał od dotychczasowych akcjonariuszy kapitał w kwocie 90 mln zł. Zatwierdzenie Strategii Banku Pocztowego oraz konieczność wykorzystania potencjału wszystkich spółek Grupy stały się podstawą zdefiniowania na nowo trzech najważniejszych Osi Rozwoju Grupy w zatwierdzonej przez Pocztę Polską Strategii na lata 2018-2022 i podkreślenia wśród nich znaczenia „Osi usług finansowych i wsparcia zadań państwowych”.

W dniu 4 lipca 2017 roku Zarząd Banku zatwierdził koncepcję przeniesienia działalności spółki Centrum Operacyjne wraz z pracownikami do struktur Banku. W dniu 5 lipca 2017 roku Nadzwyczajne Zgromadzenie Wspólników Centrum Operacyjnego postanowiło rozwiązać spółkę i postawić ją w stan likwidacji.

Ze względu na wejście w życie nowej ustawy o kredycie hipotecznym i ocenę działalności Spółki Dystrybucyjnej Sp. z o.o. podjęto decyzję o zmianie modelu i zakresu jej działania. Na 31 grudnia 2017 roku prowadziła ona obsługę w zakresie call center.

Model biznesowy Banku Pocztowego

Podstawą i fundamentem modelu biznesowego Banku Pocztowego jest strategiczne partnerstwo z Pocztą Polską. Intencją Banku jest wykorzystanie unikalnych mechanizmów współpracy, stanowiących trwałą podstawę do dynamicznego rozwoju obu instytucji, takich jak:

- Stabilna sieć sprzedaży – Poczta Polska „operatorem wyznaczonym do 2025 r. – gwarancja funkcjonowania najbardziej dostępnej sieci naziemnej w perspektywie strategicznej,

- Dostęp do szerokiego grona Klientów Poczty Polskiej,

- Dostęp do sieci dystrybucji Poczty Polskiej,

- Niskokosztowy model akwizycji Klientów oparty o bezpośrednią współpracę z Pocztą Polską.

Zamierzeniem Banku Pocztowego jest rzeczywiste wykorzystywanie potencjału sieci Poczty Polskiej, poprawa procesów biznesowych kluczowych dla planowanego rozwoju oraz rozszerzenie docelowego rynku o nowe segmenty Klientów wraz z bardziej zróżnicowaną ofertą dostosowaną do ich potrzeb.

Zamierzeniem Banku Pocztowego jest rzeczywiste wykorzystywanie potencjału sieci Poczty Polskiej, poprawa procesów biznesowych kluczowych dla planowanego rozwoju oraz rozszerzenie docelowego rynku o nowe segmenty Klientów wraz z bardziej zróżnicowaną ofertą dostosowaną do ich potrzeb.

Strategia Banku Pocztowego, w tym przede wszystkim kształt jego modelu biznesowego, wpisuje się w strategiczne założenie Poczty Polskiej, że jednym z kluczy jej sukcesu jest wykorzystanie synergii i potencjału podmiotów z Grupy Kapitałowej Poczty Polskiej. Znajduje to również swój wyraz w tym, że Poczta Polska definiując na nowo w Strategii na lata 2018-2022, trzy najważniejsze Osie Rozwoju Grupy - uwzględniła pośród nich znaczenie i rolę „Usług finansowych”.

Bliska, Przyjazna i Bezpieczna Bankowość Pocztowa

Blisko Klientów

Bank jako istotna część grupy Poczty Polskiej oferuje najszerszy dostęp do fizycznych punktów obsługi Klienta, którą tworzy w oparciu o urzędy pocztowe i sieć placówek własnych rozlokowanych w całej Polsce. Oferta Banku dostępna jest także za pośrednictwem kanałów teleinformatycznych, które dostępne są dla Klientów w sposób ciągły 24 godziny na dobę, 7 dni w tygodniu. Dostępność do nowoczesnych, przyjaznych oraz bezpiecznych produktów finansowych i ubezpieczeniowych, które realizują podstawowe potrzeby Klientów stanowi domenę działalności Banku. Swoją ofertę Bank kieruje także do klientów instytucjonalnych, prowadzi również działalność rozliczeniową

i skarbową.

Przyjazna i Bezpieczna Bankowość Pocztowa

Szeroka dostępność produktów Banku w sieci urzędów pocztowych oraz placówek własnych jest strategiczną przewagą konkurencyjną na rynku detalicznym, szczególnie w czasach gdy znaczna część placówek bankowych jest zamykana. Klienci dzięki Bankowości Pocztowej realizowanej przez Bank wspólnie z Pocztą Polską otrzymują pełen dostęp do produktów bankowo-ubezpieczeniowych oraz do informacji i wiedzy finansowej, która wpływa na edukację bankową obywateli w Polsce regionalnej.

Bank oferując kompleksową obsługę Grupy Kapitałowej Poczty Polskiej pełni w Grupie Kapitałowej Poczty Polskiej rolę centrum kompetencji i dostawcy usług finansowych w obszarze usług bankowych, bancassurance i produktów inwestycyjnych.

Rozbudowana sieć dystrybucji, która na 31 grudnia 2017 roku obejmowała m.in. ponad 4,7 tys. placówek pocztowych, w tym 570 Pocztowych Stref Finansowych oraz 214 placówek Banku, w tym 193 Mikrooddziałów zlokalizowanych na terenie placówek pocztowych i jest uzupełniana przez kanały bankowości internetowej (Pocztowy24) oraz bankowości telefonicznej (Contact Center oraz PocztowySMS), zapewnia dostęp do produktów i usług Banku na terenie całego kraju. Klienci mogą skorzystać także z nowego cyfrowego kanału obsługi i sprzedaży produktów bankowych – EnveloBank. Jest to nowa marka Banku Pocztowego dostępna również na urządzeniach mobilnych. Oferta EnveloBanku skierowana jest przede wszystkim do młodych, aktywnych Klientów, którzy nie mieli wcześniej relacji z Bankiem Pocztowym a także dla takich dla których jest to pierwsze zetknięcie ze światem finansów.

Przewagi konkurencyjne

Wymienione poniżej przewagi konkurencyjne Banku są kluczowymi czynnikami umożliwiającymi Bankowi osiągnięcie celów strategicznych.

Strategiczne partnerstwo między Bankiem a Pocztą Polską

Model biznesowy Banku opiera się na strategicznym partnerstwie z głównym akcjonariuszem Pocztą Polską, zapewniającym Bankowi wyłączny (na zasadach określonych w Umowie o Współpracy) dostęp do jej sieci dystrybucji oraz do szerokiego grona klientów, przede wszystkim w Polsce regionalnej.

Usługi bankowo-ubezpieczeniowe są jednym z filarów strategii Grupy Kapitałowej Poczty Polskiej. Poczta Polska zakłada, że udział usług bankowo-ubezpieczeniowych w strukturze przychodów Poczty Polskiej znacząco wzrośnie do 2022 roku. Znaczenie Banku dla Poczty Polskiej jest też istotne przy budowaniu wyniku finansowego Grupy Kapitałowej Poczty Polskiej.

Poczta Polska jest największym operatorem usług pocztowych w Polsce, świadczącym usługi na terenie całego kraju klientom indywidualnym i biznesowym.

Poczta Polska jest jednym z największych polskich przedsiębiorstw pod względem posiadanej sieci dystrybucji (łącznie ponad 7,4 tys. różnego typu placówek na dzień 31 grudnia 2016 roku), z czego ponad 4,7 tys. dystrybuuje produkty bankowo-ubezpieczeniowe. Poczta Polska poprzez swoją sieć i zakres świadczonych usług jest w stanie dotrzeć praktycznie do każdej osoby na terenie Polski. Ponadto w wyniku wygranego konkursu, zgodnie z decyzją Urzędu Komunikacji Elektronicznej, w okresie od 1 stycznia 2016 roku do końca 2025 roku Poczta Polska będzie pełnić funkcję operatora pocztowego wyznaczonego do świadczenia usług powszechnych, w związku z czym w tym okresie będzie utrzymywać określoną minimalną liczbę punktów dystrybucji na terenie całej Polski.

Bank prowadzi działalność i realizuje swoją strategię w oparciu o zasoby i infrastrukturę Poczty Polskiej uzyskując w ten sposób dostęp do bardzo szerokiego grona klientów, w szczególności w Polsce regionalnej, tj. w mniejszych miejscowościach na terenie całego kraju.

Strategiczne partnerstwo z Pocztą Polską oraz dostęp do klientów Poczty Polskiej pozwalają Bankowi na stosowanie niskokosztowego modelu akwizycji, charakteryzującego się mniejszymi w stosunku do konkurencji wydatkami na kampanie reklamowe oraz niskimi kosztami rozwoju własnej sieci dystrybucji.

Dostęp do sieci dystrybucji Poczty Polskiej

Umowa o Współpracy oraz pozostałe umowy zawarte z Pocztą Polską na jej podstawie umożliwiają Bankowi wyłączny dostęp do sieci dystrybucji Poczty Polskiej. Stanowi to istotną przewagę konkurencyjną Banku w zakresie pozyskiwania klientów na terenie całego kraju (w tym na obszarach o niskiej penetracji przez inne banki). To dlatego ponad 50% obecnych klientów Banku pochodzi z obszarów wiejskich i miast do 5 tysięcy mieszkańców, a około 70% z miejscowości do 50 tysięcy mieszkańców. W ocenie Banku klienci z małych miejscowości charakteryzują się mniejszym stopniem ubankowienia i uproduktowienia oraz częściej korzystają ze stacjonarnych placówek bankowych niż mieszkańcy większych miejscowości. Klienci nieubankowieni z obszarów wiejskich i małych miast stanowią grupę potencjalnych klientów Banku, do której Bank ma dostęp dzięki rozległej sieci dystrybucji. Najniższy stopień uproduktywnienia klientów występuje na obszarach wiejskich i mniejszych miast.

Na podstawie zawartej z Poczta Polską Umowy Agencyjnej Bank może także prowadzić działania akwizycyjne oraz oferować wybrane usługi za pośrednictwem listonoszy Poczty Polskiej m. in. dostarczać gotówkę do domów klientów Banku.

Dostęp do klientów Poczty Polskiej

Możliwość wykorzystywania sieci dystrybucji Poczty Polskiej umożliwia Bankowi bezpośrednie oferowanie klientom Poczty Polskiej własnych produktów. Jest to istotne szczególnie na obszarach, w których istnieje mała konkurencja w zakresie oferowania usług finansowych, tj. na obszarach wiejskich i w mniejszych miejscowościach. Na tych obszarach kluczowy jest relacyjny model bankowości i umożliwienie realizacji transakcji i zakupu produktów bankowych w placówkach.

Wizerunek bezpiecznego i stabilnego polskiego banku

Poczta Polska, kontrolowana bezpośrednio przez Skarb Państwa, jest akcjonariuszem większościowym i kontrolującym Bank. W okresach niepewności na rynkach finansowych, pośrednia obecność w akcjonariacie Skarbu Państwa wspiera postrzeganie Banku jako bezpiecznej i stabilnej polskiej instytucji finansowej, stanowiącej alternatywę dla innych instytucji finansowych lub firm pożyczkowych, w szczególności działających w Polsce regionalnej.

W Polsce regionalnej Bank konkuruje nie tylko z innymi bankami, ale również ze SKOK-ami przechodzącymi proces restrukturyzacji i firmami pożyczkowymi. W ocenie Zarządu wizerunek Banku jako stabilnej, bezpiecznej, polskiej instytucji finansowej stanowi istotny czynnik wyboru decydujący o zakupie produktów finansowych.

Bank na tle sektora banków komercyjnych i banków spółdzielczych3

Od momentu skoncentrowania działalności Banku na obsłudze klientów detalicznych, tj. od roku 2009 roku dynamika wzrostu kredytów udzielonych przez Bank osobom fizycznym w okresie 2009-2017 była znacząco wyższa niż dla sektora banków komercyjnych jak również dla sektora banków spółdzielczych. Średnioroczna dynamika wzrostu kredytów klientów indywidulanych pozyskanych przez Bank na przestrzeni lat 2009 – 2017 ukształtowała się na poziomie 19,8%. Średnioroczna dynamika zobowiązań klientów indywidualnych sektora banków komercyjnych w tym samym okresie wyniosła 6,2%, a dla grupy banków spółdzielczych 6,0%.

Podobnie dynamika wzrostu depozytów klientów indywidualnych Banku w latach 2009-2017 w sposób znaczący była wyższa od tej dla sektora banków komercyjnych jak również dla sektora banków spółdzielczych. Średnioroczna dynamika wzrostu depozytów klientów indywidualnych pozyskanych przez Bank na przestrzeni 2009-2017 ukształtowała się na poziomie 18,4%. Średnioroczna dynamika zobowiązań wobec klientów indywidualnych sektora banków komercyjnych w tym okresie wyniosła 8,8%, a dla grupy banków spółdzielczych 6,0%.

W 2017 roku Bank, po przyjęciu nowej Strategii rozpoczął działania w kierunku większego zdywersyfikowania swojej działalności, w miejsce ścisłej koncentracji na kredytach gotówkowych. W efekcie przyjętych nowych założeń strategicznych, w tym, prac nad poprawą jakości portfela i koniecznością modyfikacji procesów kredytowych w 2017 roku saldo kredytów konsumpcyjnych wyniosło 2 051,5 tys. zł, tj. zmalało o 7,1% w ujęciu rocznym. Z kolei sektor banków komercyjnych uzyskał wzrost na poziomie 8,0%, a sektor banków spółdzielczych 4,7%.

Wzrost wolumenu kredytów konsumpcyjnych całego sektora bankowego wynikał z utrzymującego się niskiego ich oprocentowania, poprawą sytuacji na rynku pracy i wzrostem wynagrodzeń, a także większym popytem po stronie tych gospodarstw domowych, których zdolność kredytowa wzrosła po uruchomieniu programu Rodzina 500+.

W 2017 roku depozyty klientów indywidulanych zgromadzone w bankach komercyjnych wzrosły o 4,2% r/r. Wzrost bazy depozytowej należy wiązać z uruchomieniem programu wspierającego finansowo rodziny posiadające dzieci Rodzina 500+, jak również z poprawiającej się sytuacji na rynku pracy i wzrostem wynagrodzeń. Niskie stopy procentowe NBP z kolei nadal negatywnie wpływały na atrakcyjność lokowania środków w sektorze bankowym. Przyrost depozytów klientów indywidualnych Banku był wyższy niż w sektorze banków komercyjnych i wyniósł 4,9%.

Utrzymanie rynkowych stóp procentowych na niezmienionym poziomie pozwoliło na poprawę wysokości marży odsetkowej Grupy, która wyniosła 3,8%. Należy zaznaczyć, że marża Grupy nadal kształtowała się na poziomie znacząco wyższym niż dla sektora banków komercyjnych (2,4%) i banków spółdzielczych (2,9%).

Poziom efektywności działania mierzony wskaźnikiem C/I w sektorze banków komercyjnych pozostał praktycznie na tym samym poziomie – 56,4% w 2017 r. (56,0% w 2016 r.) Z kolei sektor banków spółdzielczych poprawił się w relacji do 2016 roku – 61,7% w 2017 r. (65,7% w 2016 r). Grupa Banku Pocztowego również uzyskała poprawę tego wskaźnika o 1,8 p.p. i osiągnęła poziom 65,8%.

3Źródło: KNF, dane miesięczne dla sektora bankowego – grudzień 2017 roku.